天工国际(00826)投资价值分析报告:工模具钢稳健成长,粉末冶金拓宽增量-20201124-中信证券-33页(附PDF下载)

导读:

工模具钢行业景气度处于持续回升状态,疫情以来进口替代节奏已明显加速。公司深耕工模具钢全产业链,作为产品定位高端、结构持续优化的绝对龙头,核心业务有望直接受益。预计公司2020-2022年EPS为0.20/0.25/0.31元,按公司2021年20倍PE,对应目标价5.91港元,首次覆盖给予“买入”评级。

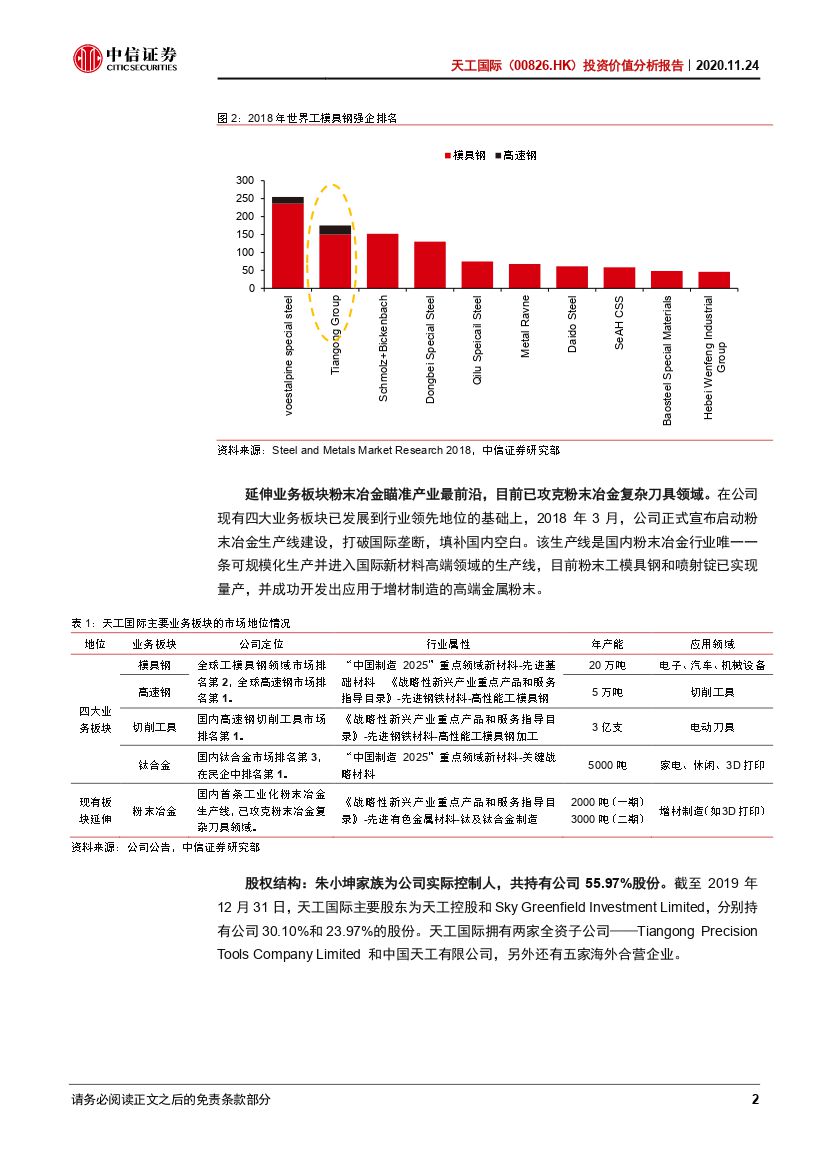

公司概况:深耕工模具钢领域的新材料龙头。公司拥有模具钢、高速钢、切削工具、钛合金四大业务板块。公司工模具钢总产能25万吨,2019年排名世界工模具钢企业第2位,高速钢市占率国内53%/全球35%,模具钢市占率国内42%/全球19%。受益于工模具钢进口替代加速的机遇,2020H1四大业务板块实现营业收入19.83亿元,同比+4.2%;归母净利润2.11亿元,同比+41.2%。

疫情冲击为工模具钢行业带来新机遇。

1)模具钢:进口替代空间广阔,当前进程明显加速。国内中高端模具钢年进口约12万吨,占总需求1/3左右。当前下游模具行业仍处于景气度快速回升阶段,海外复工节奏慢使得国内头部模具钢企业获得大量订单,进口替代加速。我们测算当前我国模具钢行业规模约为120亿元,存在约100亿元的进口替代空间。

2)高速钢及切削工具:海外需求大幅扩张,国内景气度明显恢复。受益于海外家庭DIY制造需求提升,疫情冲击下电动工具海外景气度保持高位,带动上游高速钢及切削工具领域的订单明显增长,国内市场需求也从4月起明显恢复。根据QY Research数据,目前我国高速钢切削刀具行业空间约200亿元,预计将保持约5%的稳健增速。

产业链一体化奠定成本优势,品种结构优化打造高盈利能力。公司合金及其他材料成本占总成本比重超过70%,公司作为国内打通工模具钢全产业链的企业,成品废料的有效循环利用能带来约5%的成本节约。在高研发投入下,公司持续推进产品结构优化,盈利能力在行业内具备突出优势。

粉末冶金开启结构升级新篇章。我们预计2025年粉末冶金行业将达256亿元的规模,钢铁粉末销量有望超过110万吨。2019年11月公司年产能2000吨的国内首条工模具钢粉末冶金生产线已经投产,已攻克复杂刀具领域进入收获期。规划产能3000吨粉末冶金二期工程也计划于今年内开工,为公司带来新的增长极。

风险因素:原材料价格大幅波动;新业务拓展不及预期;海外同业超预期恢复。

投资建议:工模具钢领域进口替代空间广阔,国内下游景气度有望持续回升,公司作为打通产业链的绝对龙头有望持续受益。泰国工厂的投产及粉末冶金业务的放量也有望为公司带来新的增长极。我们预计公司2020-2022年归母净利润为5.17/6.49/7.94亿元,对应EPS预测为0.20/0.25/0.31元,按公司2021年20倍PE,对应市值151亿港元,目标价5.91港元,首次覆盖给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 天工国际(00826)投资价值分析报告:工模具钢稳健成长,粉末冶金拓宽增量-20201124-中信证券-33页(附PDF下载)