永升生活服务(01995)港股公司首次覆盖报告:多轮驱动规模成长,定位智慧城市服务商-20201127-开源证券-20页(附PDF下载)

导读:

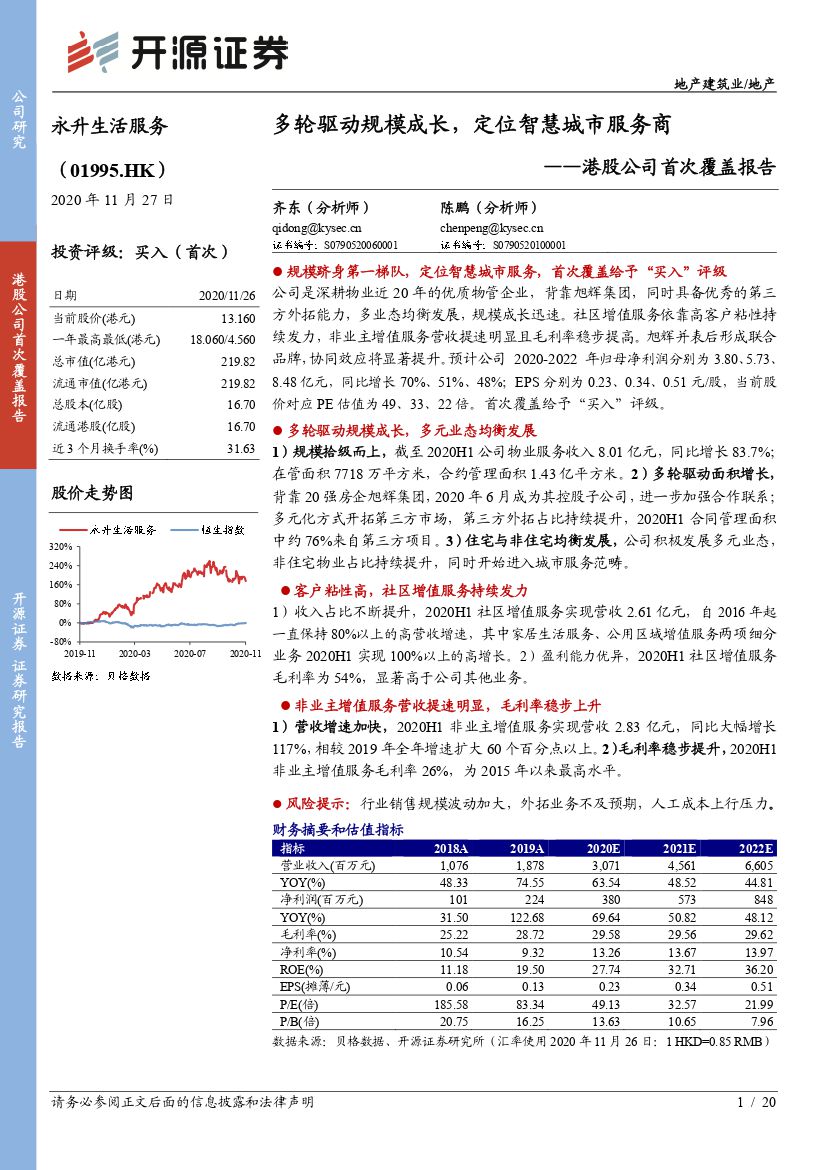

规模跻身第一梯队,定位智慧城市服务,首次覆盖给予“买入”评级

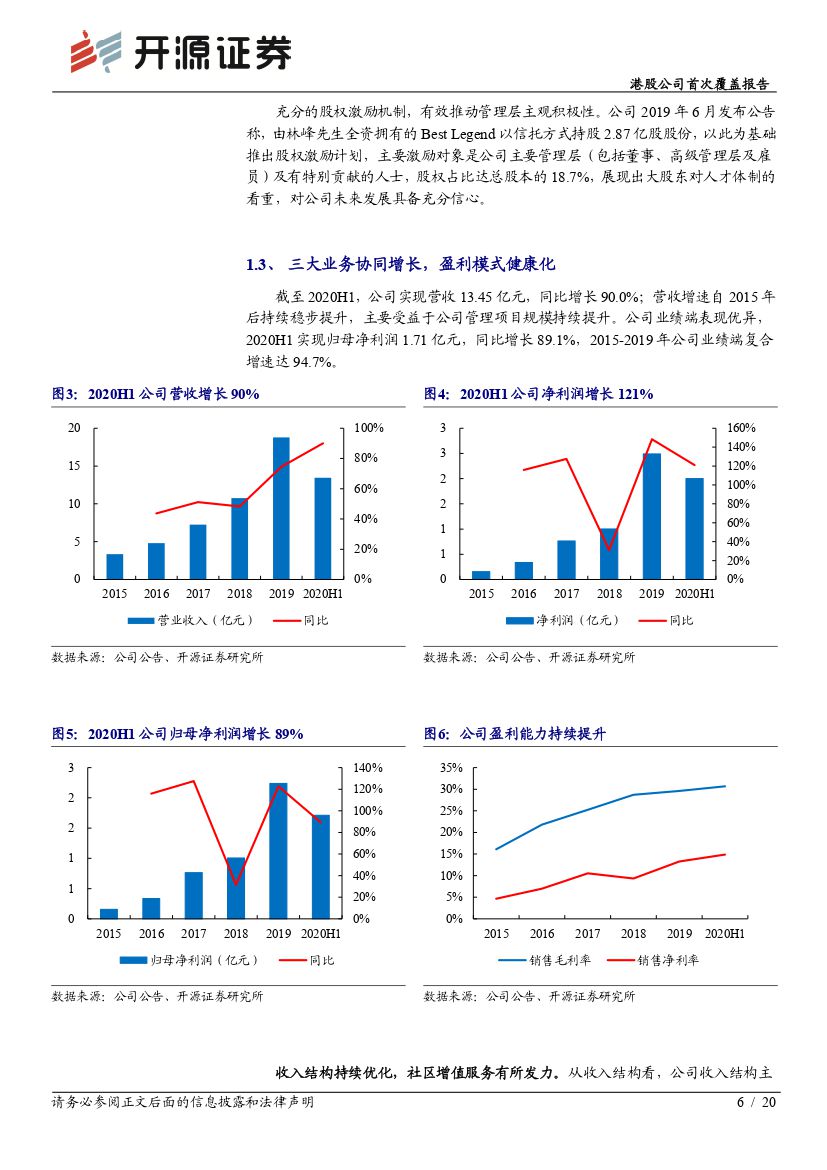

公司是深耕物业近20年的优质物管企业,背靠旭辉集团,同时具备优秀的第三方外拓能力,多业态均衡发展,规模成长迅速。社区增值服务依靠高客户粘性持续发力,非业主增值服务营收提速明显且毛利率稳步提高。旭辉并表后形成联合品牌,协同效应将显著提升。预计公司 2020-2022 年归母净利润分别为3.80、5.73、8.48亿元,同比增长70%、51%、48%;EPS分别为0.23、0.34、0.51元/股,当前股价对应PE估值为49、33、22倍。首次覆盖给予“买入”评级。

多轮驱动规模成长,多元业态均衡发展

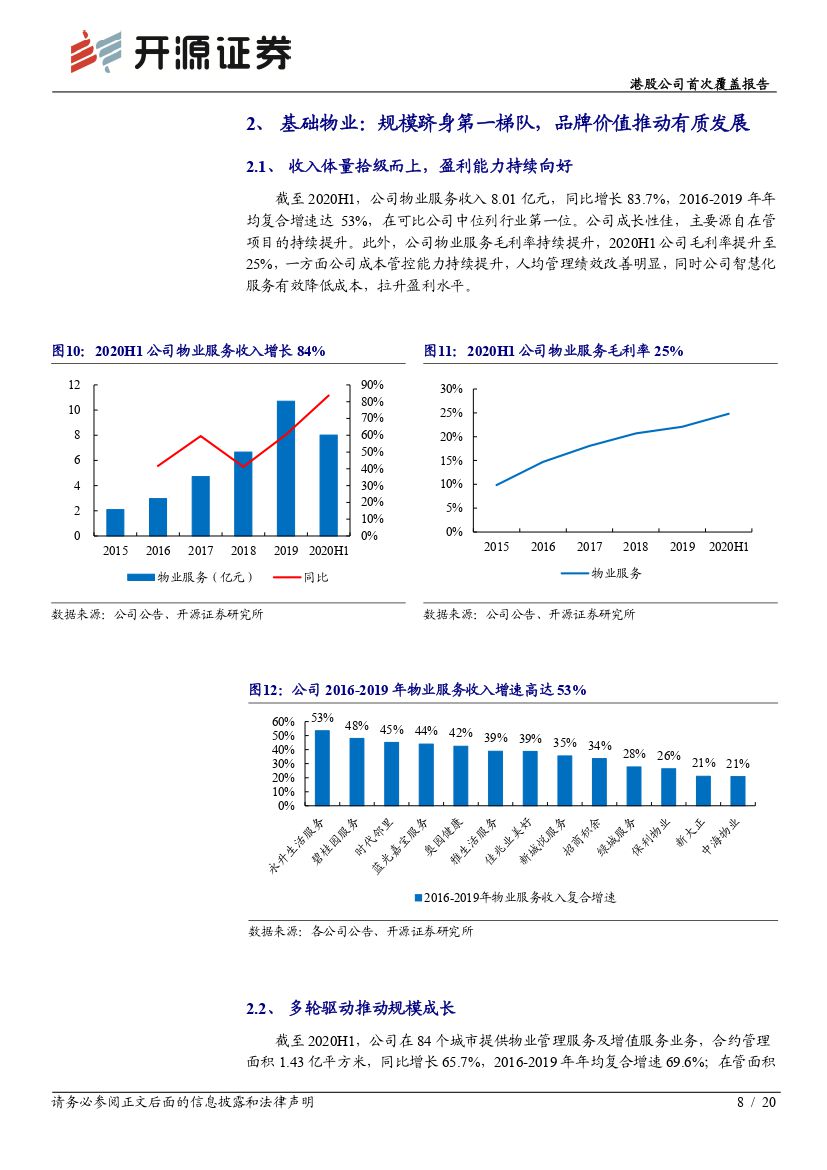

1)规模拾级而上,截至2020H1公司物业服务收入8.01亿元,同比增长83.7%;在管面积7718万平方米,合约管理面积1.43亿平方米。2)多轮驱动面积增长,背靠20强房企旭辉集团,2020年6月成为其控股子公司,进一步加强合作联系;多元化方式开拓第三方市场,第三方外拓占比持续提升,2020H1合同管理面积中约76%来自第三方项目。3)住宅与非住宅均衡发展,公司积极发展多元业态,非住宅物业占比持续提升,同时开始进入城市服务范畴。

客户粘性高,社区增值服务持续发力

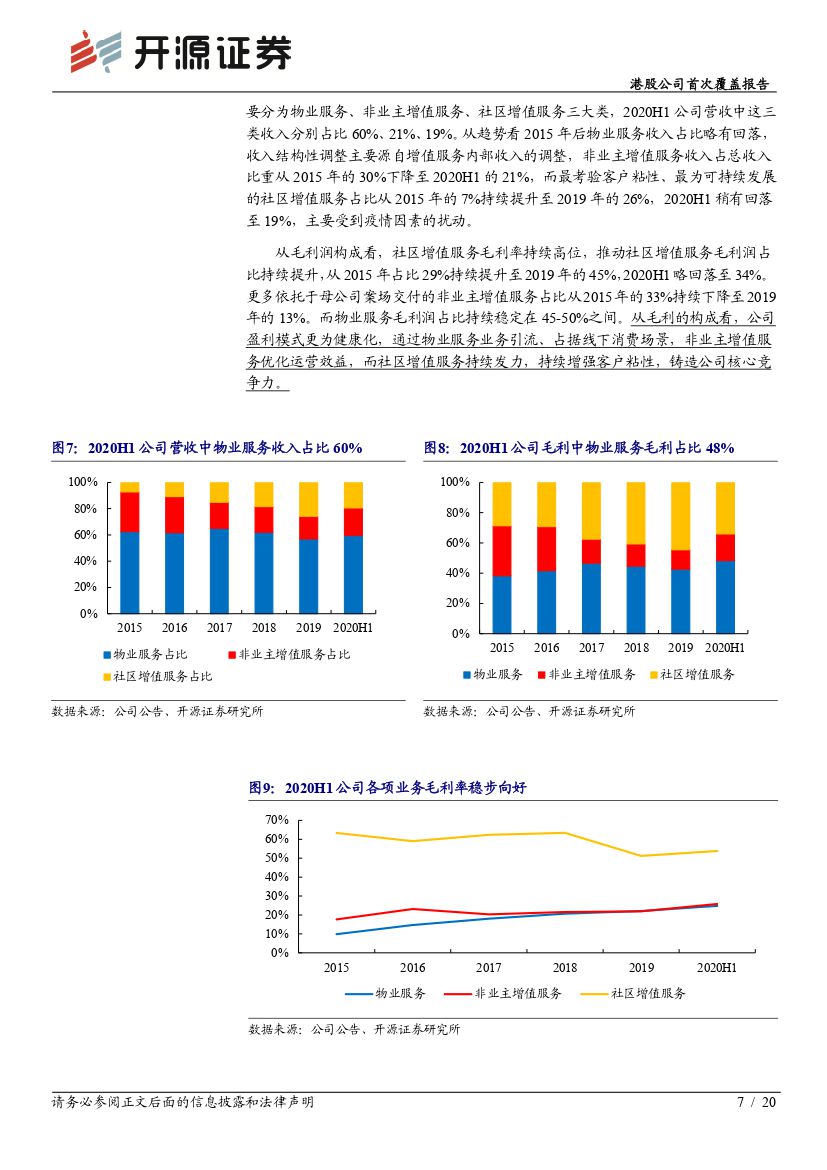

1)收入占比不断提升,2020H1社区增值服务实现营收2.61亿元,自2016年起一直保持80%以上的高营收增速,其中家居生活服务、公用区域增值服务两项细分业务2020H1实现100%以上的高增长。2)盈利能力优异,2020H1社区增值服务毛利率为54%,显著高于公司其他业务。

非业主增值服务营收提速明显,毛利率稳步上升

1)营收增速加快,2020H1非业主增值服务实现营收2.83亿元,同比大幅增长117%,相较2019年全年增速扩大60个百分点以上。2)毛利率稳步提升,2020H1非业主增值服务毛利率26%,为2015年以来最高水平。

风险提示:行业销售规模波动加大,外拓业务不及预期,人工成本上行压力。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 永升生活服务(01995)港股公司首次覆盖报告:多轮驱动规模成长,定位智慧城市服务商-20201127-开源证券-20页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)