中兴通讯(000063):乘势5G强化优势,ICT融合凸显长期价值-20201126-中泰证券-42页(附PDF下载)

导读:

投资要点

中兴通讯是全业务电信主设备龙头,乘势 5G 启动大周期,其技术、成本和商n务的全球领先性凸显,竞争地位将持续优化;历经冲击洗礼,公司强化战略聚n焦和高效管理,深入推进上游自主覆盖率,竞争力与盈利水平有望不断提升;n面对 ICT 融合的长期趋势,公司积极灵活开拓政企业务、主动协同行业客户探n索,有望在 5G 后应用阶段充分打开垂直行业市场的广阔空间。

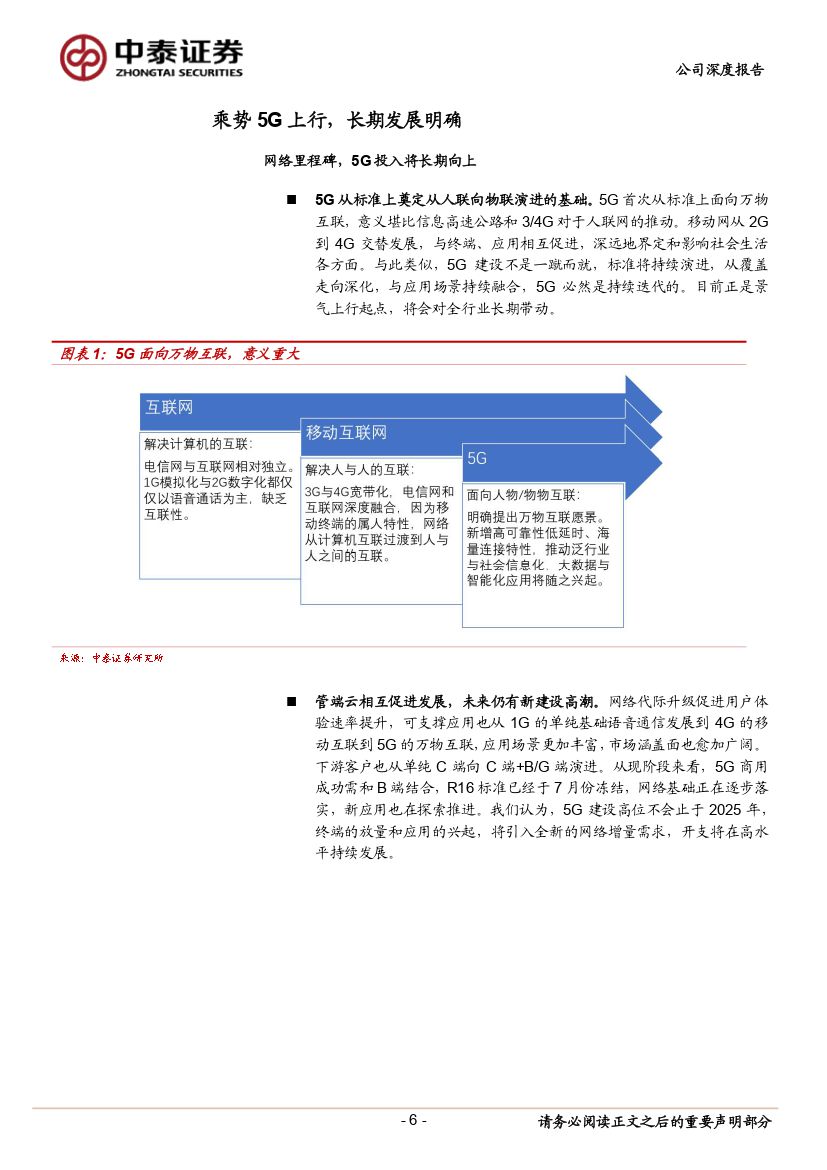

5G投入确定,将筑牢公司核心竞争力推动稳健增长。开启万物互联的5G是信息基础设施的里程碑,除了在短期将引入网络设备的规模化投资,从中长期看更将对智能终端与信息服务产生深远影响,并将为经济增长带来强大的外部效应。国内政策与产业层面理解一致高度重视,近两年的建设规划已显露坚持5G投资,撬动产业变革的明确策略,通过运营商主导、商用主体协同的方式,国内5G建设有望保持长期稳健增长,总规模和时间跨度超过4G时期;海外市场因疫情和经济压力,尚处于观望期,但产业界也对5G持积极开放态度,中兴在领先发力的国内市场积累了技术、成本和商务的较大优势,后期有望持续受益于海外5G市场兴起。在国内5G建设带动下,公司近两年财务指标和业绩已有明显改善,新近通过2020年股权激励议案,并在较大范围对股票期权进行首次授予,彰显了对长期发展的信心。

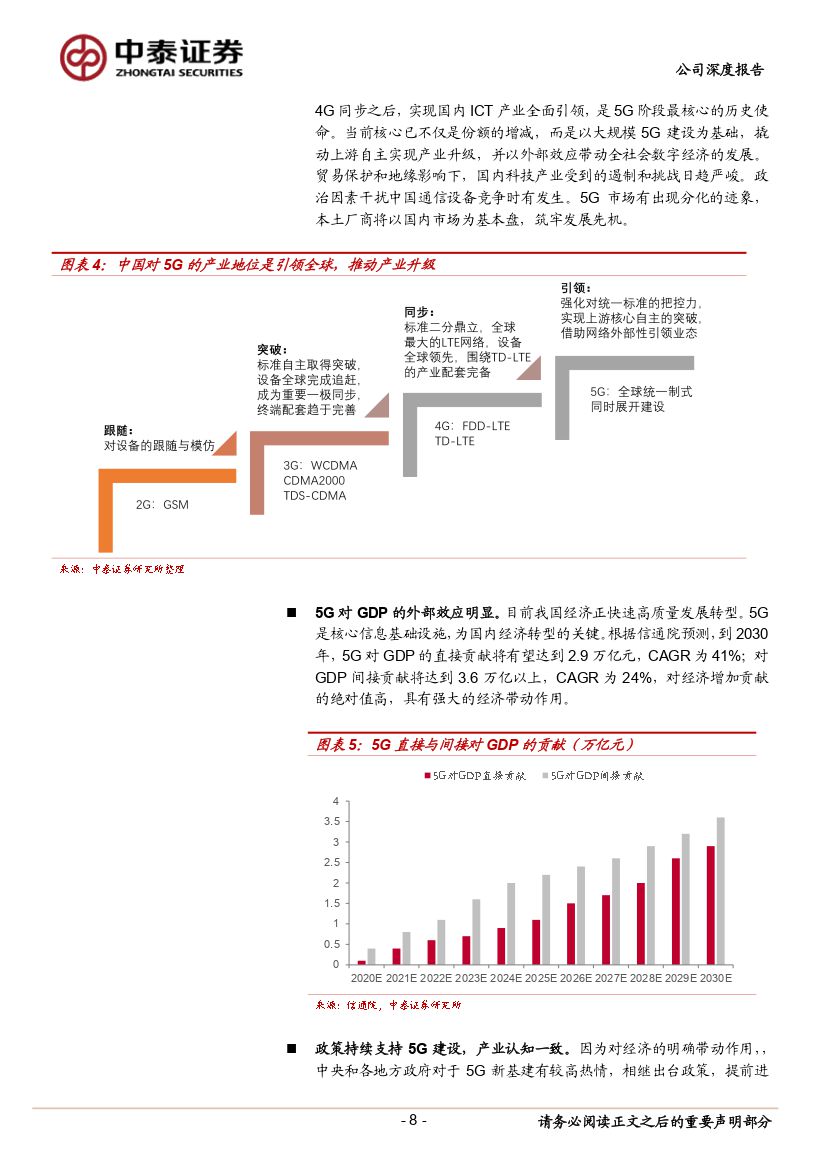

电信设备市场正发生深远变革,中兴比较优势将持续凸显。全球电信资本开支长期下滑,近两年在国内5G支撑下逐渐企稳,长期有望跟随代际切换小幅向上。当前主设备商格局已高度集中,厂商间竞争更趋激烈,中兴坚持在5G、核心网、承载、芯片和终端等核心领域投入,已具备全球前二的端到端竞争力。通过本土规模化先发市场的历练,已在5G赛道累积了强大竞争优势,而海外友商在运营商投资放缓和削减Opex背景下,高期间费用压力较大,劣势更加突出。我们判断,电信主设备市场需求和产业重心向本土迁移将是长期趋势。与此同时,5G将持续带动固网扩容升级,中兴在光传输、IP承载和固网接入等方面的基本盘有望进一步扩大,在变革中的全业务主设备市场充分发挥比较优势,优化竞争格局。

战略聚焦投入、强化自主可控,盈利能力有望提升。近年外部环境复杂变化,中兴作为行业龙头首当其冲,面对压力公司在战略上更加聚焦,持续剥离非核心业务加大主航道投入,研发费用率趋近头部友商同时,整体期间费用率保持平稳略降,精细化管理成效显著。公司拟定增收购中兴微电子剩余股权,实现对微电子完全控股,实质性推进自主可控走向深化,短期将围绕网络产品提升自研芯片覆盖率,由此提升产品盈利水平,进一步扩大上游自主度,实现内部正反馈循环,有望显著带动盈利水平。

后5G应用兴起,公司前瞻积累将转化为长期价值。在ICT融合趋势下,公司将强大CT能力主动拓展到IT,在服务器、交换机、工业级OS和数据库等IT核心产品上取得重要突破并相继商用,构建起全面的IT能力。除了完备技术点和产品化,公司更调整政企业务组织架构和营销策略,加大渠道培育,以更适应业态的商业模式推动政企业务高质量发展。公司注重在行业应用方面的探索,在能源、金融、交运和政务等大型行业场景坚持铺垫,就行业需求和解决方案与客户共同探索磨合,形成了一系列成功的应用范例。随着后5G应用的兴起,公司在行业应用和上游自主方面的深厚积累,将助力其打开商业场景和泛终端的广阔空间。

投资建议:国内5G建设处于上升期,公司重构聚焦深化竞争优势,积极应对产业趋势发掘行业市场,根据疫情影响和前三季度综合表现,我们调整盈利预n测,预计公司 2020 到 2022 年实现归母净利润分别为 41 亿、53.37 亿和 68.n75 亿元(原来预计公司 2020 到 2022 年实现归母净利润分别为 63.64 亿、77.n51 亿和 94.77 亿元)。对应 EPS 分别为 0.89、1.16 和 1.49 元,维持买入评级。

风险提示:地缘政治风险、疫情拖累经济的风险、运营商投入不及预期风险、n市场系统性风险、竞争风险、技术风险、中兴微电子收购事项不能按计划完n成的风险、行业规模测算风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中兴通讯(000063):乘势5G强化优势,ICT融合凸显长期价值-20201126-中泰证券-42页(附PDF下载)