工程机械高景气依旧,光伏、锂电设备仍为成长主线-20201127-财信证券-12页(附PDF下载)

导读:

投资要点:

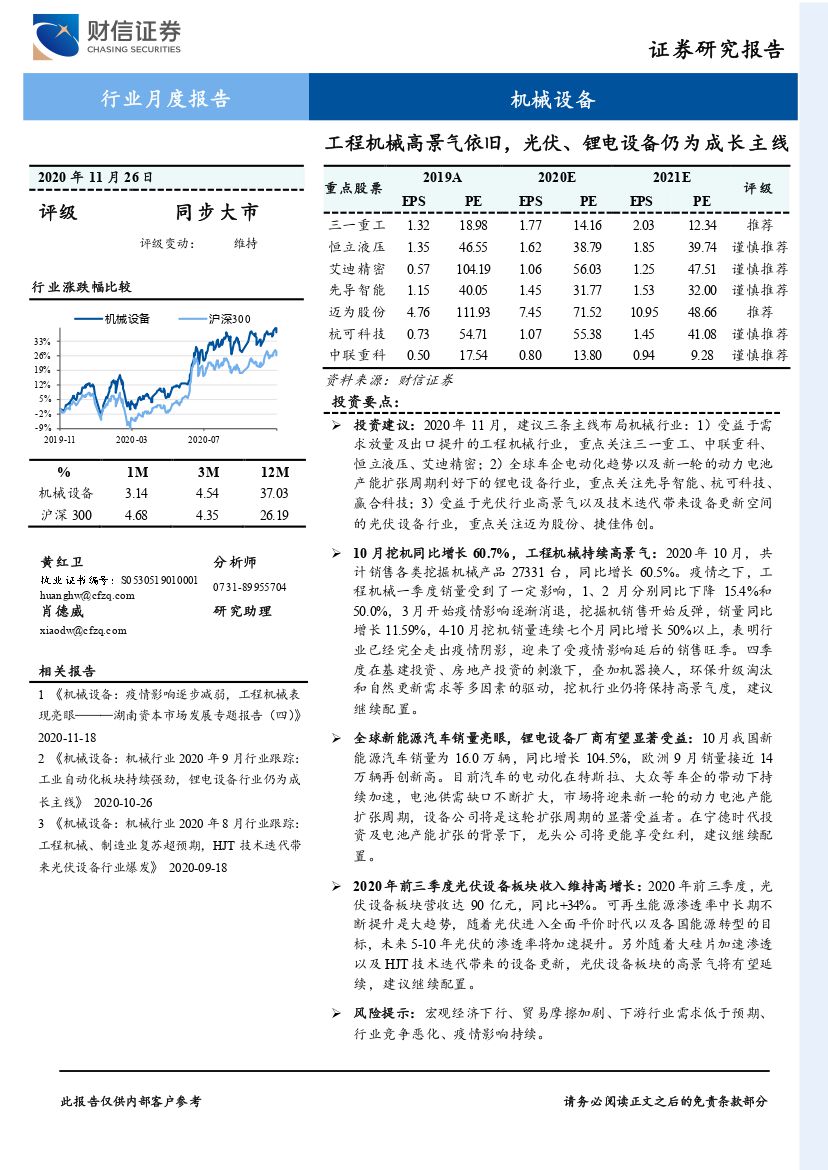

投资建议:2020年11月,建议三条主线布局机械行业:1)受益于需求放量及出口提升的工程机械行业,重点关注三一重工、中联重科、恒立液压、艾迪精密;2)全球车企电动化趋势以及新一轮的动力电池产能扩张周期利好下的锂电设备行业,重点关注先导智能、杭可科技、赢合科技;3)受益于光伏行业高景气以及技术迭代带来设备更新空间的光伏设备行业,重点关注迈为股份、捷佳伟创。

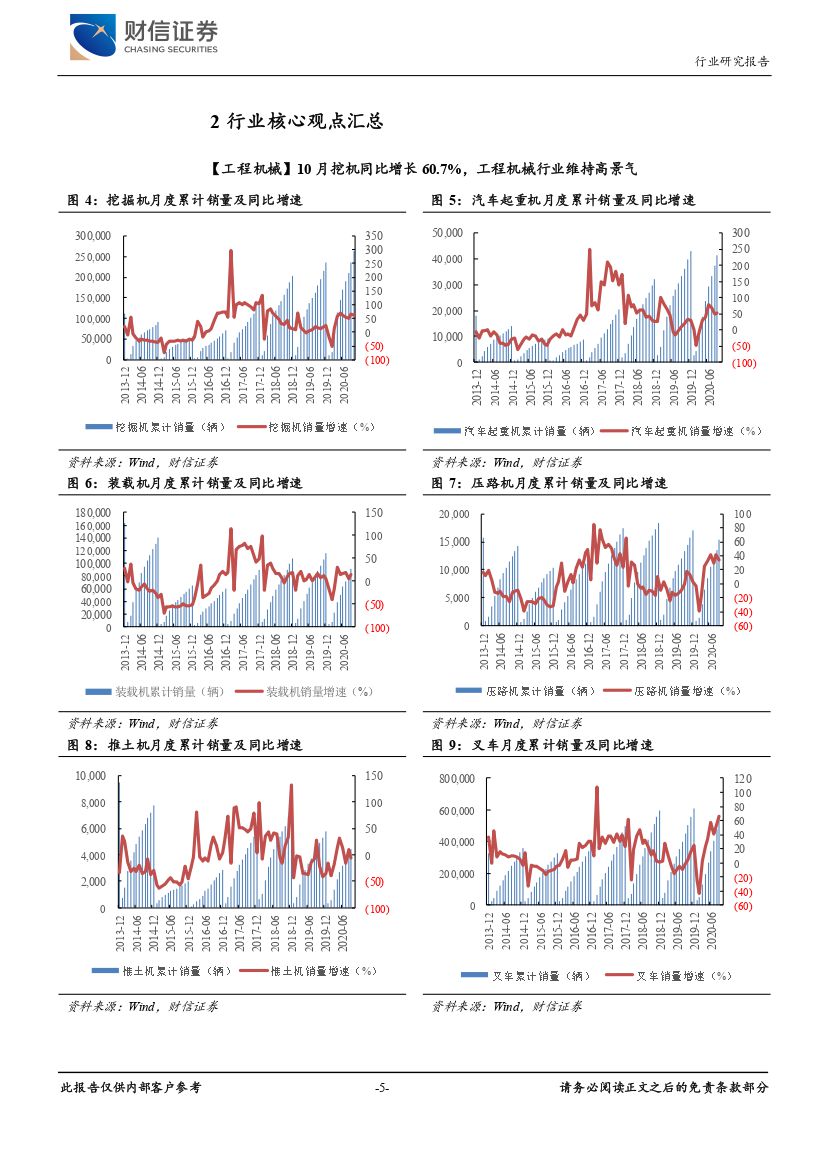

10月挖机同比增长60.7%,工程机械持续高景气:2020年10月,共计销售各类挖掘机械产品27331台,同比增长60.5%。疫情之下,工程机械一季度销量受到了一定影响,1、2月分别同比下降15.4%和50.0%,3月开始疫情影响逐渐消退,挖掘机销售开始反弹,销量同比增长11.59%,4-10月挖机销量连续七个月同比增长50%以上,表明行业已经完全走出疫情阴影,迎来了受疫情影响延后的销售旺季。四季度在基建投资、房地产投资的刺激下,叠加机器换人,环保升级淘汰和自然更新需求等多因素的驱动,挖机行业仍将保持高景气度,建议继续配置。

全球新能源汽车销量亮眼,锂电设备厂商有望显著受益:10月我国新能源汽车销量为16.0万辆,同比增长104.5%,欧洲9月销量接近14万辆再创新高。目前汽车的电动化在特斯拉、大众等车企的带动下持续加速,电池供需缺口不断扩大,市场将迎来新一轮的动力电池产能扩张周期,设备公司将是这轮扩张周期的显著受益者。在宁德时代投资及电池产能扩张的背景下,龙头公司将更能享受红利,建议继续配置。

2020年前三季度光伏设备板块收入维持高增长:2020年前三季度,光伏设备板块营收达90亿元,同比+34%。可再生能源渗透率中长期不断提升是大趋势,随着光伏进入全面平价时代以及各国能源转型的目标,未来5-10年光伏的渗透率将加速提升。另外随着大硅片加速渗透以及HJT技术迭代带来的设备更新,光伏设备板块的高景气将有望延续,建议继续配置。

风险提示:宏观经济下行、贸易摩擦加剧、下游行业需求低于预期、行业竞争恶化、疫情影响持续。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 工程机械高景气依旧,光伏、锂电设备仍为成长主线-20201127-财信证券-12页(附PDF下载)