建材行业周观点:复苏预期强化下,建材顺周期板块持续增配-20201123-中信证券-16页(附PDF下载)

导读:

疫苗超预期催化海外复苏进度,叠加国内宏观经济持续改善,后续这一趋势有望延续,预计建材等顺周期板块将持续获得青睐。

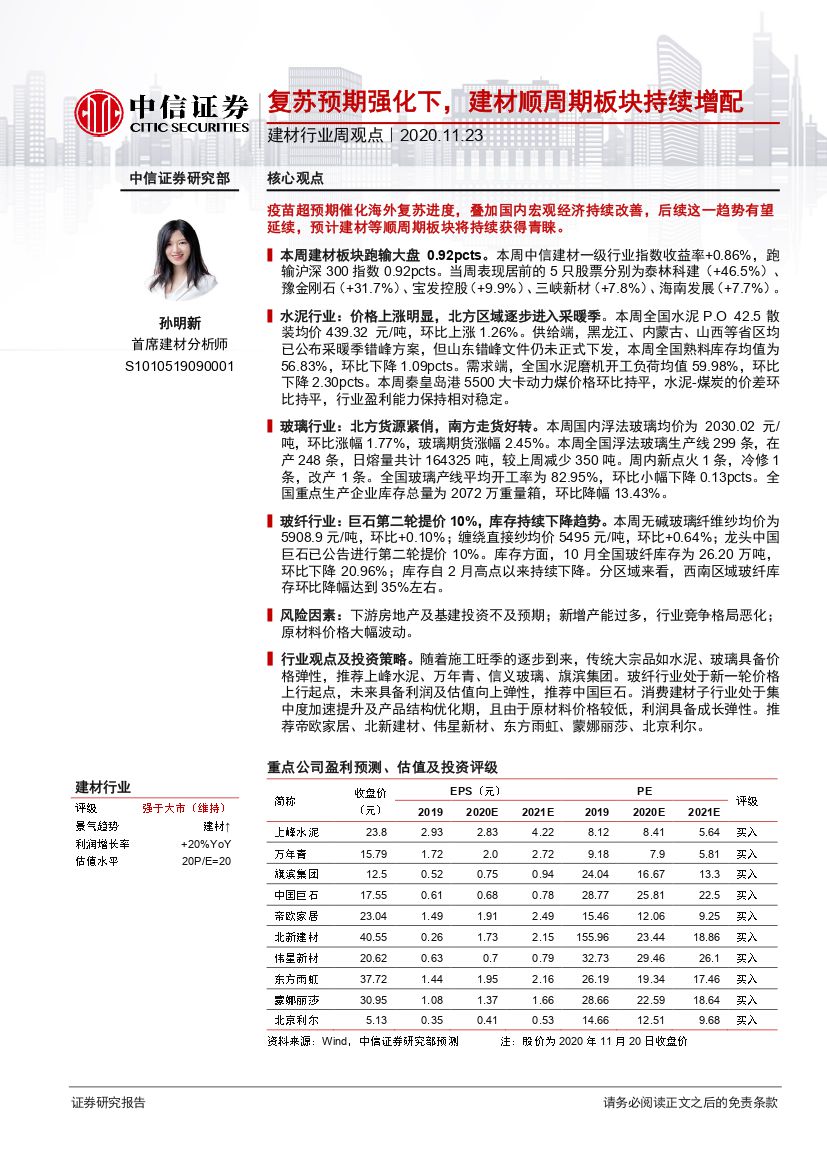

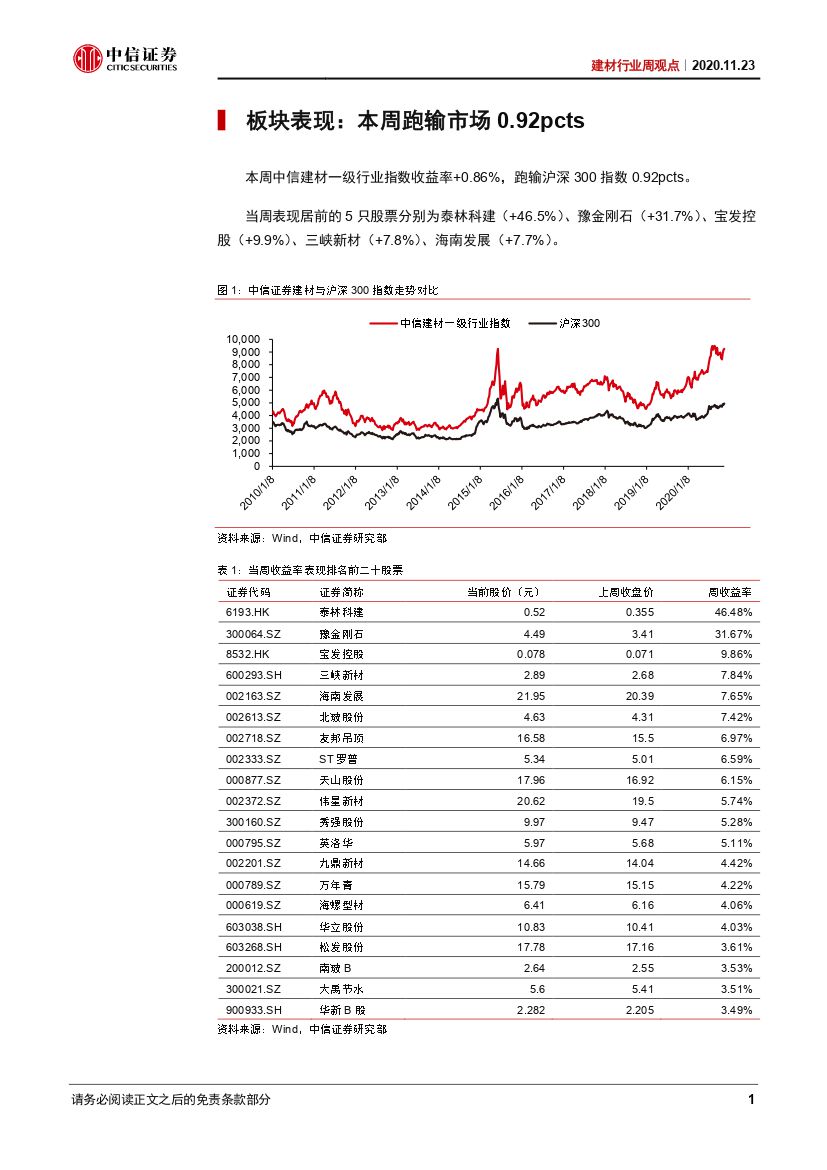

本周建材板块跑输大盘0.92pcts。本周中信建材一级行业指数收益率+0.86%,跑输沪深300指数0.92pcts。当周表现居前的5只股票分别为泰林科建(+46.5%)、豫金刚石(+31.7%)、宝发控股(+9.9%)、三峡新材(+7.8%)、海南发展(+7.7%)。

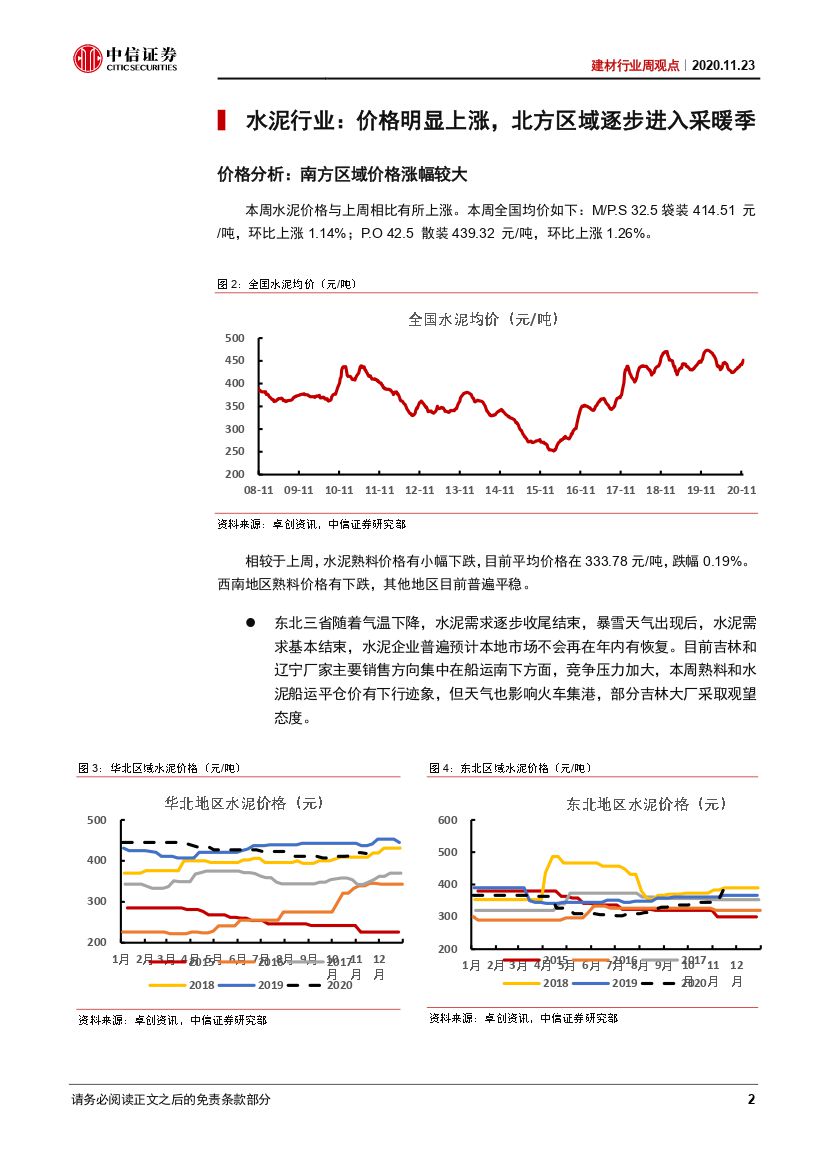

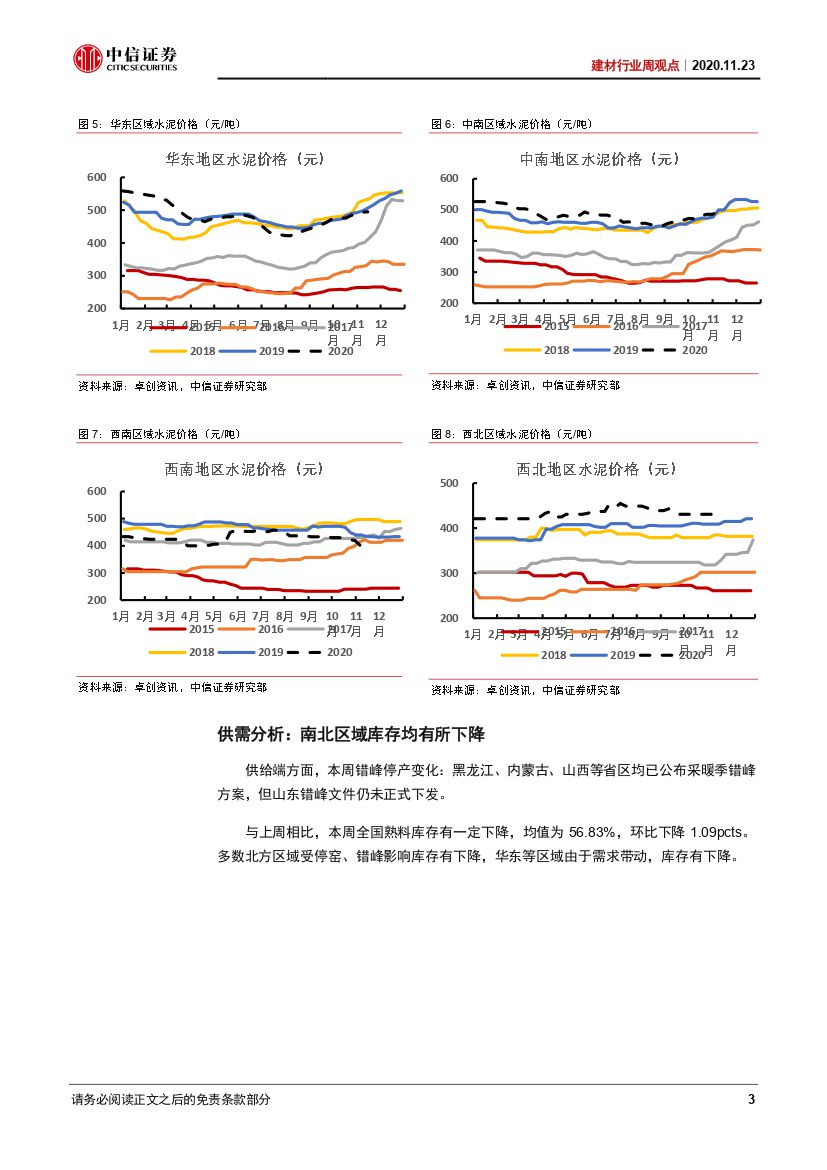

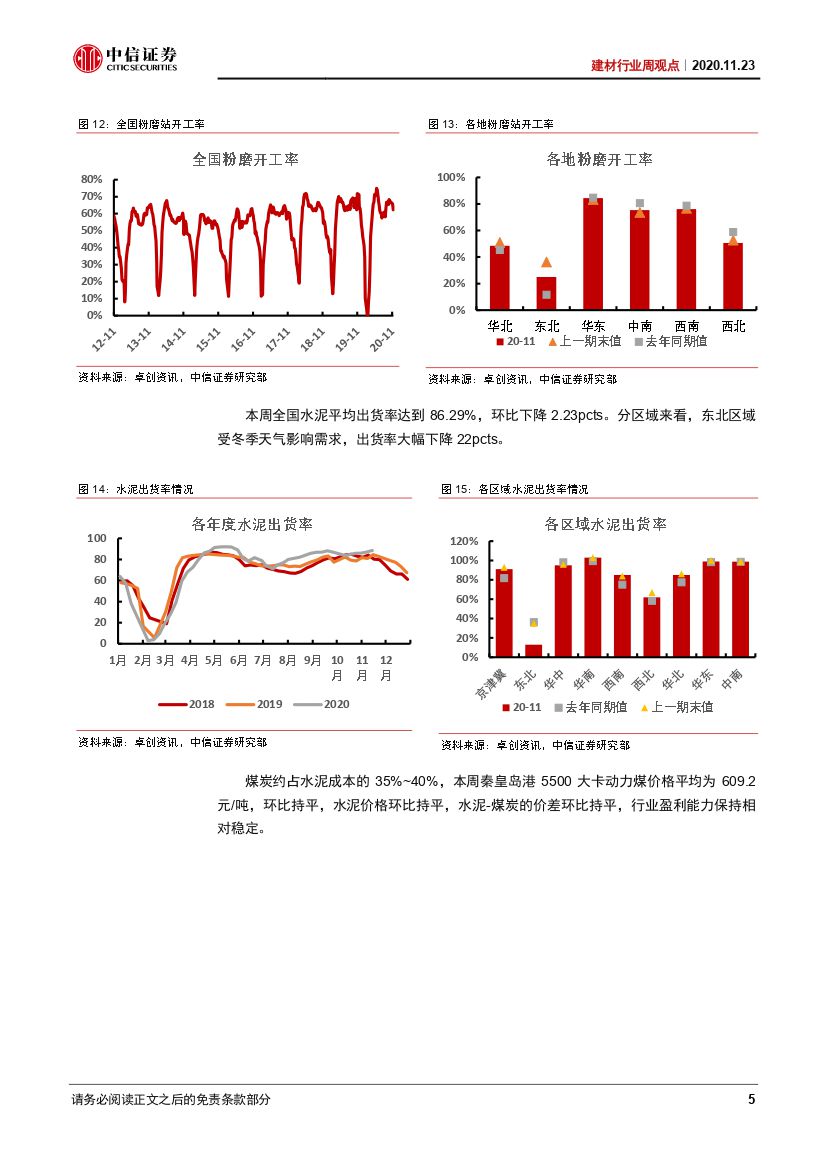

水泥行业:价格上涨明显,北方区域逐步进入采暖季。本周全国水泥P.O 42.5散装均价439.32 元/吨,环比上涨1.26%。供给端,黑龙江、内蒙古、山西等省区均已公布采暖季错峰方案,但山东错峰文件仍未正式下发,本周全国熟料库存均值为56.83%,环比下降1.09pcts。需求端,全国水泥磨机开工负荷均值59.98%,环比下降2.30pcts。本周秦皇岛港5500大卡动力煤价格环比持平,水泥-煤炭的价差环比持平,行业盈利能力保持相对稳定。

玻璃行业:北方货源紧俏,南方走货好转。本周国内浮法玻璃均价为2030.02元/吨,环比涨幅1.77%,玻璃期货涨幅2.45%。本周全国浮法玻璃生产线299条,在产248条,日熔量共计164325吨,较上周减少350吨。周内新点火1条,冷修1条,改产1条。全国玻璃产线平均开工率为82.95%,环比小幅下降0.13pcts。全国重点生产企业库存总量为2072万重量箱,环比降幅13.43%。

玻纤行业:巨石第二轮提价10%,库存持续下降趋势。本周无碱玻璃纤维纱均价为5908.9元/吨,环比+0.10%;缠绕直接纱均价5495元/吨,环比+0.64%;龙头中国巨石已公告进行第二轮提价10%。库存方面,10月全国玻纤库存为26.20万吨,环比下降20.96%;库存自2月高点以来持续下降。分区域来看,西南区域玻纤库存环比降幅达到35%左右。

风险因素:下游房地产及基建投资不及预期;新增产能过多,行业竞争格局恶化;原材料价格大幅波动。

行业观点及投资策略。随着施工旺季的逐步到来,传统大宗品如水泥、玻璃具备价格弹性,推荐上峰水泥、万年青、信义玻璃、旗滨集团。玻纤行业处于新一轮价格上行起点,未来具备利润及估值向上弹性,推荐中国巨石。消费建材子行业处于集中度加速提升及产品结构优化期,且由于原材料价格较低,利润具备成长弹性。推荐帝欧家居、北新建材、伟星新材、东方雨虹、蒙娜丽莎、北京利尔。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建材行业周观点:复苏预期强化下,建材顺周期板块持续增配-20201123-中信证券-16页(附PDF下载)