农林牧渔行业周报:消费旺季来临猪价回升,粮价上行趋势确立-20201123-华安证券-32页(附PDF下载)

导读:

主要观点:

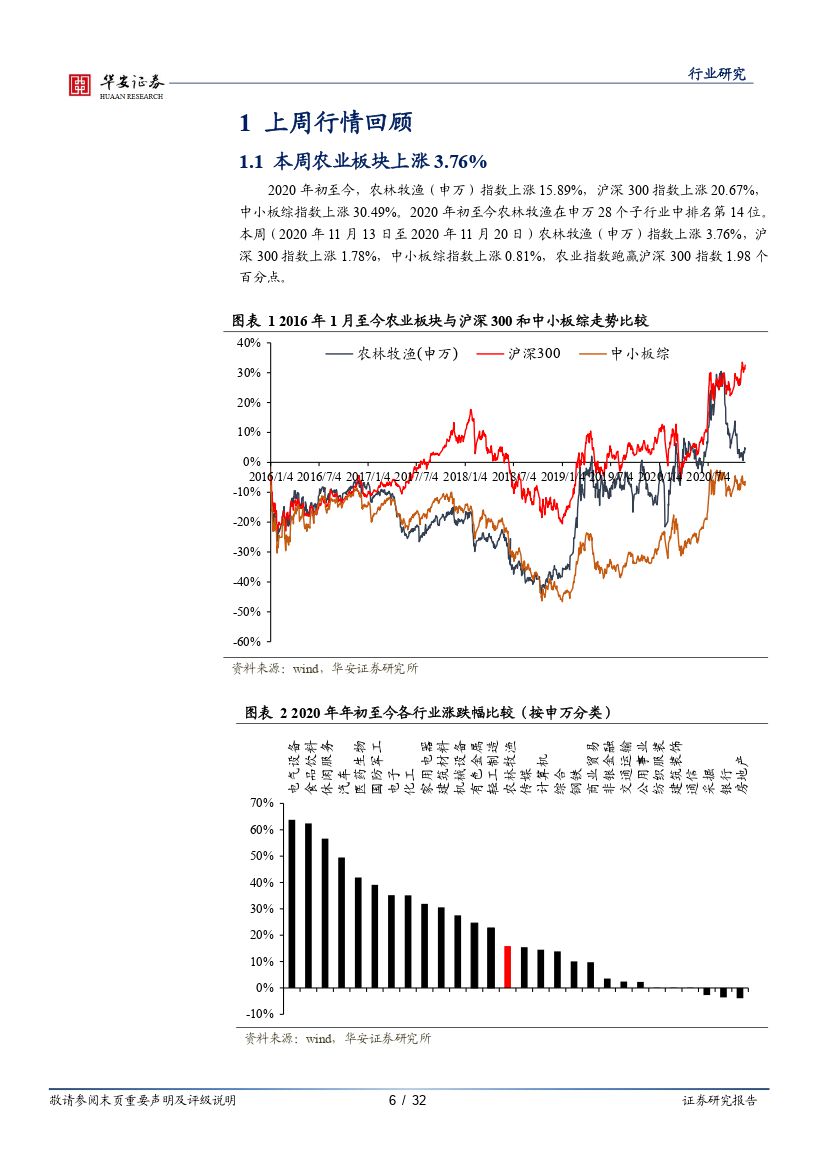

消费旺季来临猪价企稳回升, 生猪养殖板块有望迎来反弹。

① 本周猪价企稳回升, 2021 年猪价有望维持相对高位。 周六全国生猪价格 29.54 元/公斤,周环比上涨 0.7%,本周五全国猪肉批发价 39.36 元/公斤,周环比上涨 0.3%。随着消费旺季来临,猪价开始企稳回升。据我们推算, 2021 年我国生猪出栏量 4.98 亿头, 同比增长 6.8%,猪价有望维持相对高位。 ②非瘟疫情回升、补栏积极性继续回落。 据涌益咨询公布数据,本周全国 90 公斤以内生猪出栏占比 11.76%,周环比上升 0.35 个百分点,已连续三周上升, 其中, 黑龙江、 辽宁、 山东占比大幅提升 2-4 个百分点,北方疫情继续抬头。 本周规模场 15 公斤仔猪出栏价 1003 元/头,周环比上升 0.8%,较 3 月中旬高点 2356 元降 57%; 本周 50 公斤二元母猪价格5052 元/头,周环比降 0.3%,较 4 月初高点 5794 元/头回落 13%。 ③预计11 月主流猪企出栏价回落 0.8-1.1 元/公斤,生猪养殖板块或迎来反弹。 据我们测算, 11 月主流上市猪企出栏均价(元/公斤)分别为,正邦科技 29.1、温氏股份 28.7、天邦股份 26.7、牧原股份 26.8、新希望 27.3、天康生物25.5,月环比小幅回落 0.8-1.1 元/公斤。目前,部分上市猪企头均市值已处于历史低位,随着猪价企稳回升,板块有望迎来反弹。

白羽鸡产品价格周环比再涨 2.8%, 继续关注圣农发展食品业务。

①白羽鸡产品价格周环比再涨 2.8%。 2020 年第 46 周(11 月 9 日-15 日)父母代鸡苗价格 13.92 元/套,周环比下跌 8.6%; 本周五鸡产品主产区价格9720 元/吨, 同比下跌 22%, 周环比上涨 2.8%; 父母代鸡苗销量 111.22 万套,周环比上升 13.7%;在产祖代种鸡存栏 116.63 万套,后备祖代种鸡存栏 43.96 万套,在产父母代种鸡存栏 1497.17 万套,后备父母代种鸡存栏1012.17 万套。值得一提的是, 尽管在产祖代存栏、后备父母代存栏、父母代鸡苗销量仍处 2017 年以来高位, 但近两月在产父母代存栏已回落至2017、 2018 年同期水平。 ②本周黄羽鸡价格涨跌互现。 本周五,黄羽肉鸡快大鸡 5.77 元/斤,周环比大涨 7.7%,同比跌 16%;中速鸡 6.02 元/斤,周环比跌 1.5%,同比跌 24.4%;土鸡 7.95 元/斤,周环比持平,同比跌17%;乌骨鸡 5.96 元/斤,周环比跌 0.8%,同比跌 29.2%; ③圣农发展 10月报超预期,继续推荐。 10 月公司食品加工业务销售价格 23,503 元/吨,环比涨 9.6%, 深加工产品溢价持续攀升; 10 月公司鸡肉价格 10,102 元/吨,环比虽下跌 0.8%, 但公司鸡肉价格显著高于行业平均; 10 月圣农食品板块 2C 渠道销售再次突破 8000 万元,同比增幅 167.92%,环比增长21.14%,创历史月销售新高。公司降本增益效果显著,盈利能力持续改善,在行业大部分企业亏损时,仍保持较高盈利水平; 此外,公司食品板块不断发力,随着食品业务占比不断提升,公司周期波动有望不断减小。

我国粮价上行趋势确立,继续推荐苏垦农发,关注转基因标的。

①小麦、稻谷价格有望温和上行,继续推荐苏垦农发。 今年截至 9 月 30日,夏粮旺季收购结束,主产区各类粮食企业累计收购小麦 5484.6 万吨,同比下降 29%,主产区累计收购早籼稻 608.9 万吨,同比上升 1.5%;截至 10 月 31 日,主产区累计收购中晚粳稻 1026 万吨,同比下降 16%,主产区累计收购粳稻 304 万吨,同比下降 14%。 此外, 我国小麦、稻谷与玉米比价处于历史低位,随着玉米供需缺口增加,稻麦饲用替代性将逐步显现,小麦、稻谷价格有望温和上行。 苏垦农发将充分受益粮价上涨,维持推荐评级不变; ②全球大豆价格进入上行趋势。 美国农业部公布 11 月供需报告,预计 2020/21 年度全球大豆库消比 23.4%,较 19/20年度下降 3.5 个百分点,较 10 月供需报告预测值下降 0.5 个百分点,处于 2014/15 年以来最低水平,全球大豆价格有望继续上行。 本周 CBOT大豆期货收盘价 1177.75 美分/蒲式耳,周环比涨 3.6%,同比涨 29.2%;CBOT 豆粕期货收盘价 394 美分/短吨,周环比涨 1.4%,同比涨 30.6%;

③玉米饲用需求提升+临储库存消化,国内玉米价格进入上行通道。 美国农业部 2020 年 11 月供需报告,预计 2020/21 年度全球玉米库消比25.2%,较 19/20 年度下降 1.6 个百分点,较 10 月供需报告预测值下降0.6 个百分点,处于 2016/17 年以来最低水平。我国国家粮油信息中心预计, 2020/21 我国玉米供需缺口 2454 万吨,需进一步消耗库存。 本周五玉米现货价 2539.48 元/吨,周环比跌 0.6%,同比涨 31.1%; 我们判断,畜禽存栏上升将带动玉米需求稳步提升,且临储库存消化殆尽,国内玉米价格上行和转基因玉米种子商业化逻辑不变,建议持续关注大北农、荃银高科、隆平高科、登海种业的投资机会。

猪用疫苗景气持续提升, 继续推荐科前生物。

①海大集团饲料品类齐全穿越周期,产品力清晰卓越铸造核心竞争力,饲料行业集中度快速集中,建议继续关注海大集团。 ②猪用疫苗景气持续提升,继续推荐科前生物。 随着新版兽药 GMP、《兽用生物制品经营管理办法》(修订草案征求意见稿)发布,动物疫苗行业系统性升级加速,市场苗迎来快速发展期。生猪存栏下降,以及非瘟防控措施调整曾导致2019 年猪用疫苗使用量大幅回落,随着生物安全防控能力不断提升,2020 年 1-10 月主要猪用疫苗的批签发数据均实现同比正增长(除蓝耳病同比零增长),猪细小病毒疫苗、腹泻苗、猪伪狂疫苗批签发同比增速分别高达 71%、 69%、 72%。我们认为,随着规模养殖出栏比重的持续提升,叠加后非瘟时期猪场疫病综合防控的客观需求,国内猪用疫苗市场空间有望持续扩容。 科前生物盈利能力动物疫苗行业最高, 前三季度扣非后净利润 3.14 亿元,同比增长 84.6%,经营活动产生的现金流净额 3.6亿元,同比增长 183%, 主要疫苗产品批签发数据靓丽, 我们预计 2020-2022 年公司实现归母净利润 4.48 亿元、 5.75 亿元、 7.19 亿元,同比分别增长 84.4%、 28.4%、 25.2%,合理估值 49.6 元,维持“买入”评级。

风险提示

非瘟疫情失控;价格下跌超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业周报:消费旺季来临猪价回升,粮价上行趋势确立-20201123-华安证券-32页(附PDF下载)