眼科产业链:服务为首,器械唯新,药物为基-20201123-国信证券-121页(附PDF下载)

导读:

数据时代医药大数据启示自顶而下的投资机遇。随着医药产业政策的国际接轨、医院HIS系统的互通性增加、AI为代表的信息技术的发展、宏观政策决策需求驱动等多因素的共振,中国医药已经进入大数据时代。未来专业化与数据驱动也将成为医药卖方研究的趋势,因此我们在2020年开年,继2018年开启的创新药盘点系列报告后,也将开启我们医疗大数据的报告系列,期望从大数据中挖掘自顶而下的投资机遇。

数据浩瀚如海,我们深入浅出。医药研究的特点是专业性高,纷纭杂乱的数据犹如一团迷雾,投资者很容易被海量信息所淹没,难以直观明了的得到清晰的投资观点和结论。我们将尽自身最大努力,以期实现“让国信来读数据,朋友们来读国信”的目标。

全球视野,本土智慧。这既是我们国信研究所的愿景,也是医药行业的特点。中国医药整体处于跟随状态,尤其是在政策接轨海外的情况下,国际经验将有很强的启示意义。国内数据解读的过程中,我们将持续关注“他山之石”,进行接地气的比较研究。

上期报告:《医疗大数据盘点(2):医院建设产业链专题:补短板,机遇广》:疫情防控暴露医疗体系短板,新基建带来医院建设新动能;医院建设产业链主要包括土建、医疗专业工程及医用设备,专业度要求较高;医疗专业工程:手术室、ICU数量仍有较大提升空间;医用设备:高端设备自主可控必将实现,大型设备进口替代正当其时。建议买入迈瑞医疗、鱼跃医疗、乐普医疗。

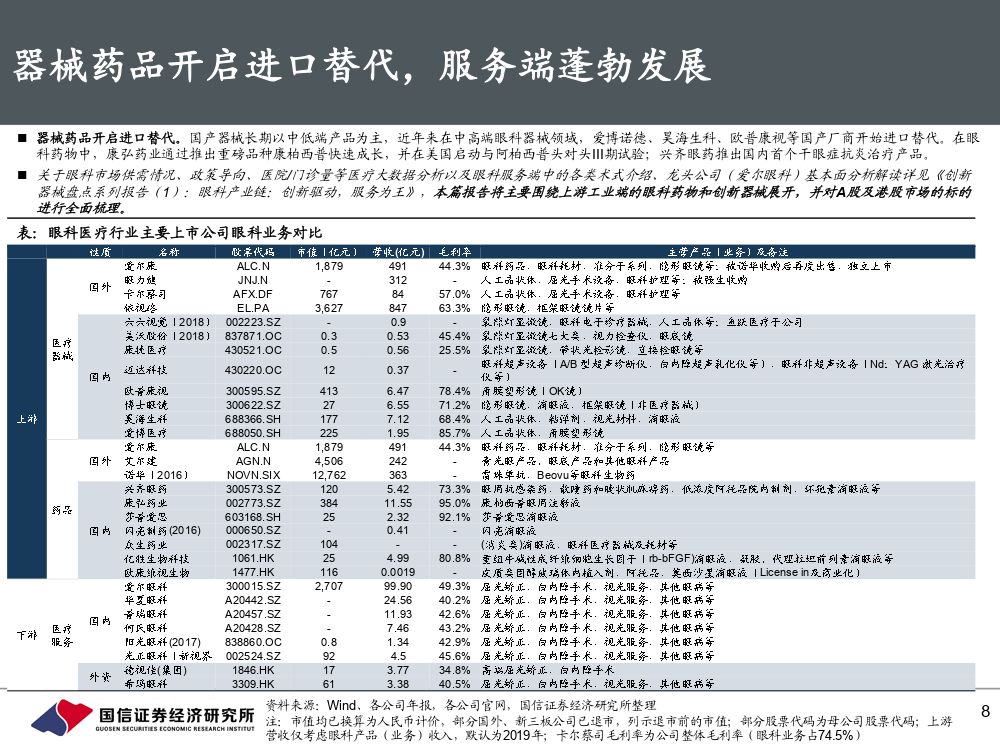

本期报告:《医疗大数据盘点(3):眼科产业链:服务为首,器械唯新,药物为基》:眼科产业链具备高ROE、消费属性强、渗透率提升与创新双轮驱动等特点。我们在前期深度基础上:1)深度梳理了工业端中眼科药物和器械的技术进展、市场格局及相关标的;2)丰富了新涌现的服务企业标的。眼科药物国内外用药结构存在差异,研发进展受限于基础研究,药物递送系统和基因治疗是重要看点;眼科器械中人工晶体及角膜塑形镜均有国产厂商获得突破,植入耗材进口替代风起。投资建议:增持爱博医疗、昊海生科、康弘生物,关注:华夏眼科、欧普康视、兴齐眼药。

相关前期深度回顾:

《创新器械盘点系列报告(1):眼科产业链:创新驱动,服务为王》:眼科行业快速增长,民营眼科乘势而上,专科医院立于潮头。产业链中,服务端占比较高,药品器械龙头公司优势明显。屈光手术市场:术式进化推动量价齐升;白内障手术市场:政策驱动手术量高速增长。投资建议:建议买入爱尔眼科,关注德视佳。

《创新药物盘点系列报告(3):抗VEGF眼科药物:康柏西普医保纳入亟待放量》:介绍眼科抗VEGF大分子药物,适应症为以中老年人群失明的主因——湿性老年性黄斑变性为代表的眼底新生血管疾病;抗VEGF药物为临床推荐的一线疗法,海外为百亿美元的寡头竞争市场,国内有康弘药业的康柏西普、诺华/罗氏的雷珠单抗以及拜耳/再生元的阿柏西普,其中康柏西普与雷珠单抗双双进入2017年新医保目录。投资建议:推荐增持康弘药业。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 眼科产业链:服务为首,器械唯新,药物为基-20201123-国信证券-121页(附PDF下载)