医药生物行业2020年三季报业绩综述:Q3行业持续回暖,看好器械、CXO、医疗服务等板块-20201125-万和证券-31页(附PDF下载)

导读:

业绩总结:

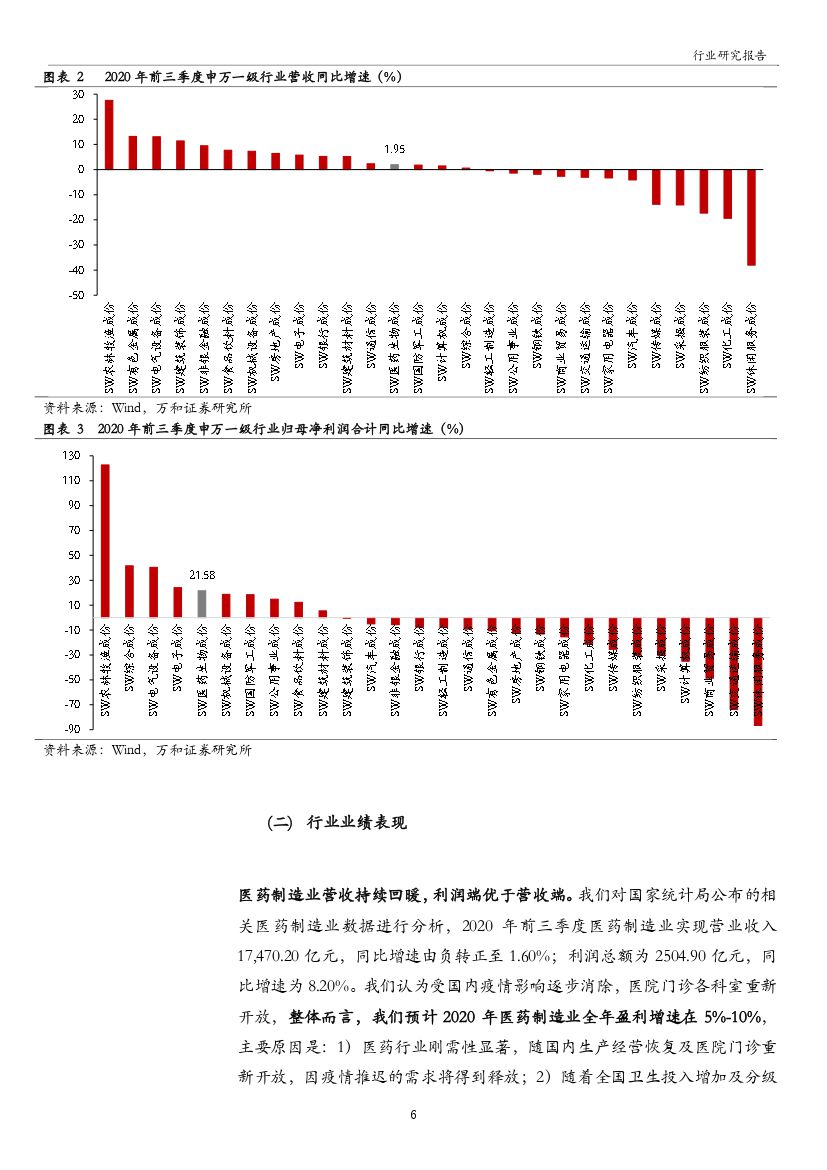

2020前三季度,医药行业上市公司实现营收合计12,147亿元,同比增加5.2%;实现归属母公司净利润合计合计1,293亿元,同比增加30%;实现扣非归母净利润合计1,153亿元,同比增加29%;期间费用中销售费用率因差旅受限下降显著,其他费用维持稳定。

细分行业比较:Q3非疫情相关板块业绩增速逐步回暖。医疗器械、医疗服务、生物制品表现亮眼。

原料药:Q3整体业绩增速放缓,由于疫情影响上半年订单提前导致Q3业绩增速受限。化学制剂:受疫情影响业绩承压,目前修复仍不够充分,且中长期来看,涉及带量采购相关产品的企业业绩或持续承压。中药:受防疫影响呼吸类等药品需求下降,相关生产企业持续承压。医疗器械:受疫情影响,医疗器械细分领域业绩分化,疫情相关产品(新冠检测、防护耗材、呼吸机、CT等)生产企业业绩表现优越。医疗服务:随疫情影响逐步褪去,医疗服务机构业绩恢复显著;CXO领域海外产能持续转移,行业发展空间大。医药商业:流通领域业绩逐步修复;零售板块受益于疫情及行业集中度提升影响业绩表现较好。

投资策略:目前已经进入后疫情时代,投资方向有以下4条主线:1)防疫相关疫苗研发企业;2)疫情相关特效药在研管线且具备较强研发能力的药企;3)国内局部疫情爆发和国外疫情蔓延带来的新冠检测、防护耗材等需求持续;4)随着国内疫情影响逐步消化,前期受压制的患者需求释放,非疫情相关产品的生产、服务企业将迎来较大反弹。

中长期来看,医药生物行业具备强刚需属性,随着全国人口老龄化和科学技术的进步,行业整体发展前景十分乐观。我们认为相关投资主线应该有以下5条:1)创新药行业产业链(包括化药创新药、生物制药、疫苗、CXO);2)产品研发迭代能力强的医疗器械细分领域龙头。3)连锁医疗服务机构;4)血制品行业;5)原料药龙头企业及部分转型升级为“原料药+制剂”一体化企业。

风险提示:宏观经济下行风险,医改政策不及预期风险,药品降价超预期风险,药品研发不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药生物行业2020年三季报业绩综述:Q3行业持续回暖,看好器械、CXO、医疗服务等板块-20201125-万和证券-31页(附PDF下载)