高频数据跟踪(2020年11月第3周):钢材旺季迟至-20201123-招商证券-22页(附PDF下载)

导读:

经济增长:钢材旺季迟至

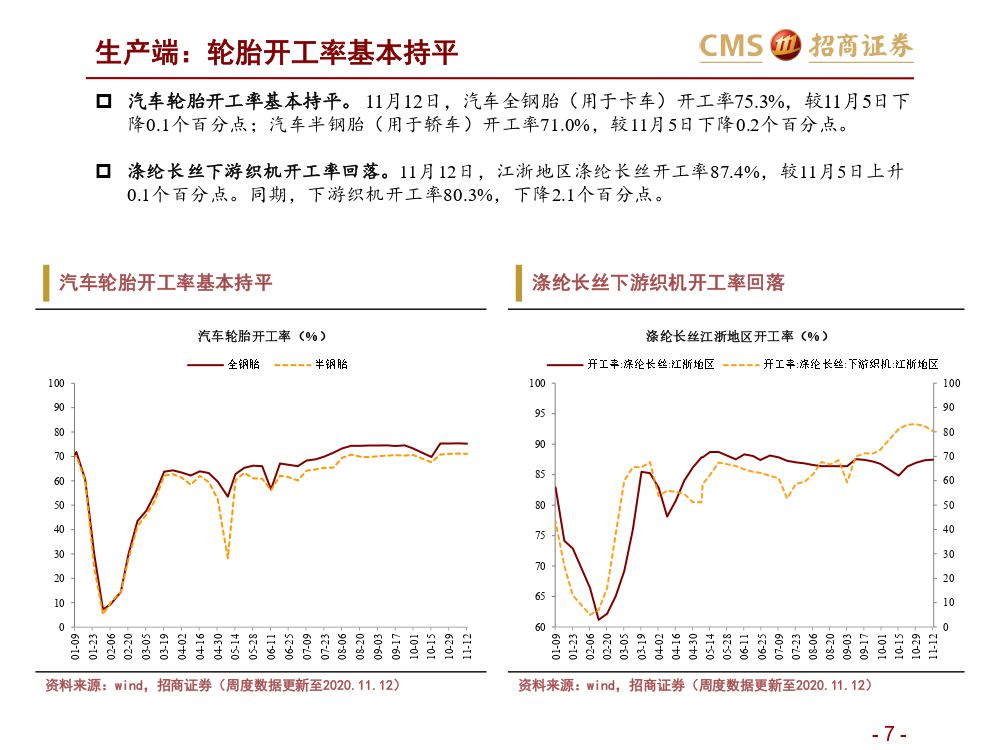

生产:耗煤同比回升。(1)浙电集团耗煤量继续上升。11月1日至17日,浙电集团日均发电耗煤量为12.0万吨。环比上涨11.8%,同比上涨9.4%,同比由负转正且涨幅进一步扩大。采暖季来临,发电耗煤进入季节性上升区间。(2)高炉开工率上升。11月13日,全国钢厂高炉开工率67.4%,较11月6日上升0.3个百分点。同期,唐山钢厂高炉开工率78.6%,较11月6日上升1.6个百分点;产能利用率82.3%,上升0.9个百分点。(3)汽车轮胎开工率基本持平。创年内新高。11月12日,汽车全钢胎开工率75.3%,较11月5日下降0.1个百分点;半钢胎开工率71.0%,下降0.2个百分点。(4)涤纶长丝开工率下降。11月12日,江浙地区下游织机开工率80.3%,较11月5日下降2.1个百分点。

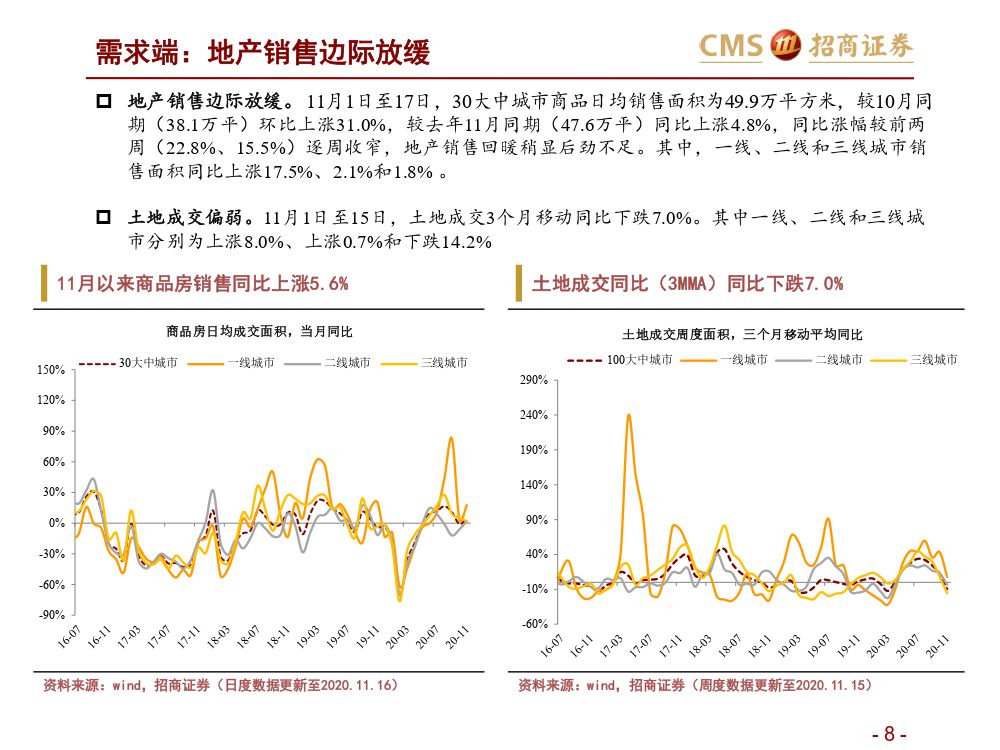

需求:钢材旺季迟至。(1)地产销售边际放缓。11月1日至17日,30大中城市商品日均销售面积为49.9万平方米,较10月同期(38.1万平)环比上涨31.0%,较去年11月同期(47.6万平)同比上涨4.8%,同比涨幅较前两周(22.8%、15.5%)逐周收窄,地产销售回暖稍显后劲不足。其中,一线、二线和三线城市销售面积同比上涨17.5%、2.1%和1.8%。(2)土地成交偏弱。11月以来,土地成交3个月移动同比下跌7.0%。(3)乘用车零售同比增长20%。11月1-8日,乘用车零售日均销量3.5万辆,环比增长42%,同比增长20%,同比涨幅较10月全月(10%)扩大,表现强劲。(4)钢价大涨,去库加速去化。11月17日,螺纹、线材、热卷、冷轧较11月10日分别上涨1.2%、11.3%、1.0%和1.4%。库存方面,11月13日,螺纹钢库存545.6万吨,较11月6日库存大幅减少68.5万吨;11月以来环比减少19.1%。钢价大涨背后,是库存快速下降,加之汽车和房地产销售数据较好,出现了旺季后置的现象。但是时点上看临近11月下旬,存在淡旺季交接的担忧,短期内供需数据对行情的引导作用较大。(5)水泥上涨动能减弱。11月16日,全国水泥价格指数较11月10日上涨0.8%;其中,华东和长江地区水泥价格分别上涨1.1%和1.4%。(5)玻璃价格高位横盘。11月16日,浮法玻璃现货均价报94.6元/重量箱,较11月10日上涨0.4%。(7)SCFI指数续创历史新高。11月13日,SCFI指数较11月6日上涨11.6%,续创下09年指数设立以来的历史新高。同期CCFI指数下跌0.3%。

通货膨胀:食品总体仍弱

CPI:农产品价格仍弱。11月1日至17日,农产品批发价格指数环比下跌2.0%,连续第二个月环比下跌;同比上涨0.2%,涨幅较上个月(3.7%)进一步收窄。其中,猪肉价格经历9-10月连续下跌之后,暂时止跌。当月均价为39元,环比下跌5.3%,跌幅大于上个月10.6%;同比下跌16.3%,跌幅大于上个月12.2%。

PPI:大宗延续反弹。11月17日,布伦特和WTI现货价报42.3和41.4美元/桶,较11月10日分别上涨1.0%和0.2%,但尚未回到8月的45美元附近水平。11月以来,上述两型原油价格环比上涨1.2%和0.4%,同比下跌35.4%和30.5%。11月17日,LME3月铜价和铝价较11月10日分别上涨2.7%和上涨3.2%。11月17日,南华工业品指数较11月10日上涨2.0%。11月16日,CRB指数较11月10日上涨0.8%。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 高频数据跟踪(2020年11月第3周):钢材旺季迟至-20201123-招商证券-22页(附PDF下载)