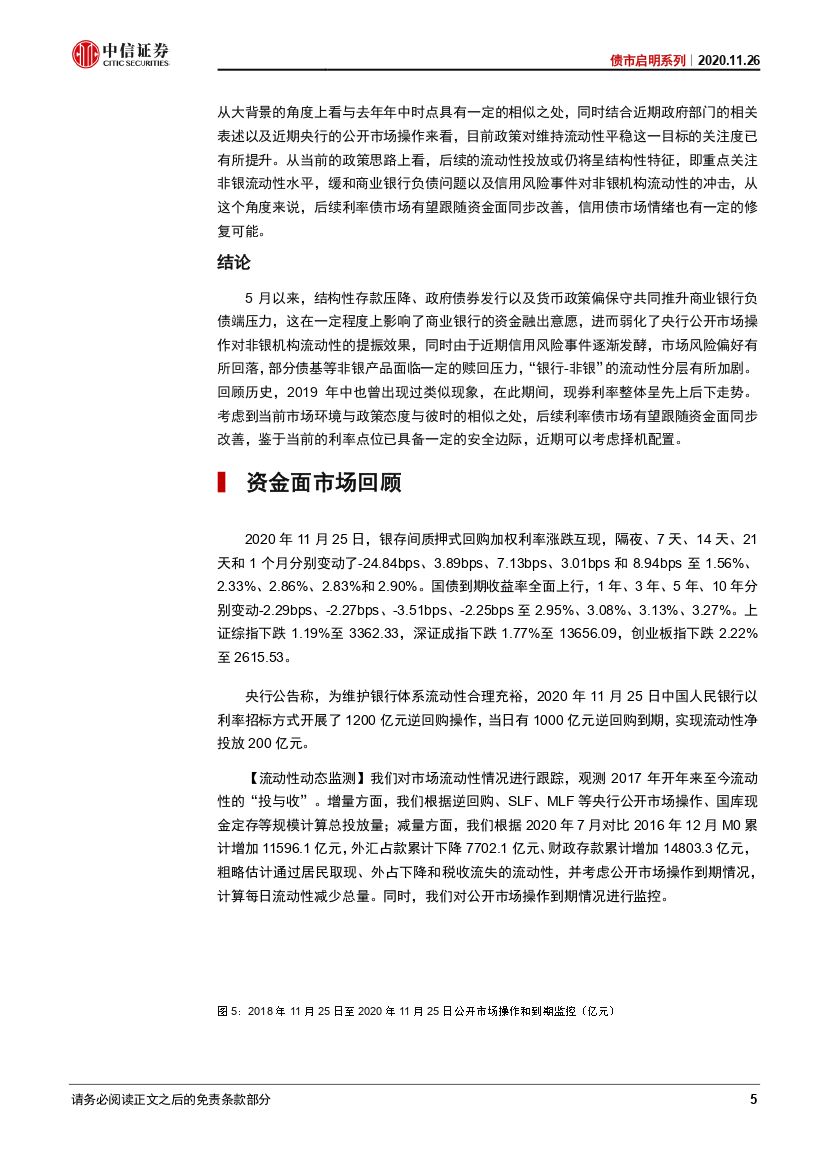

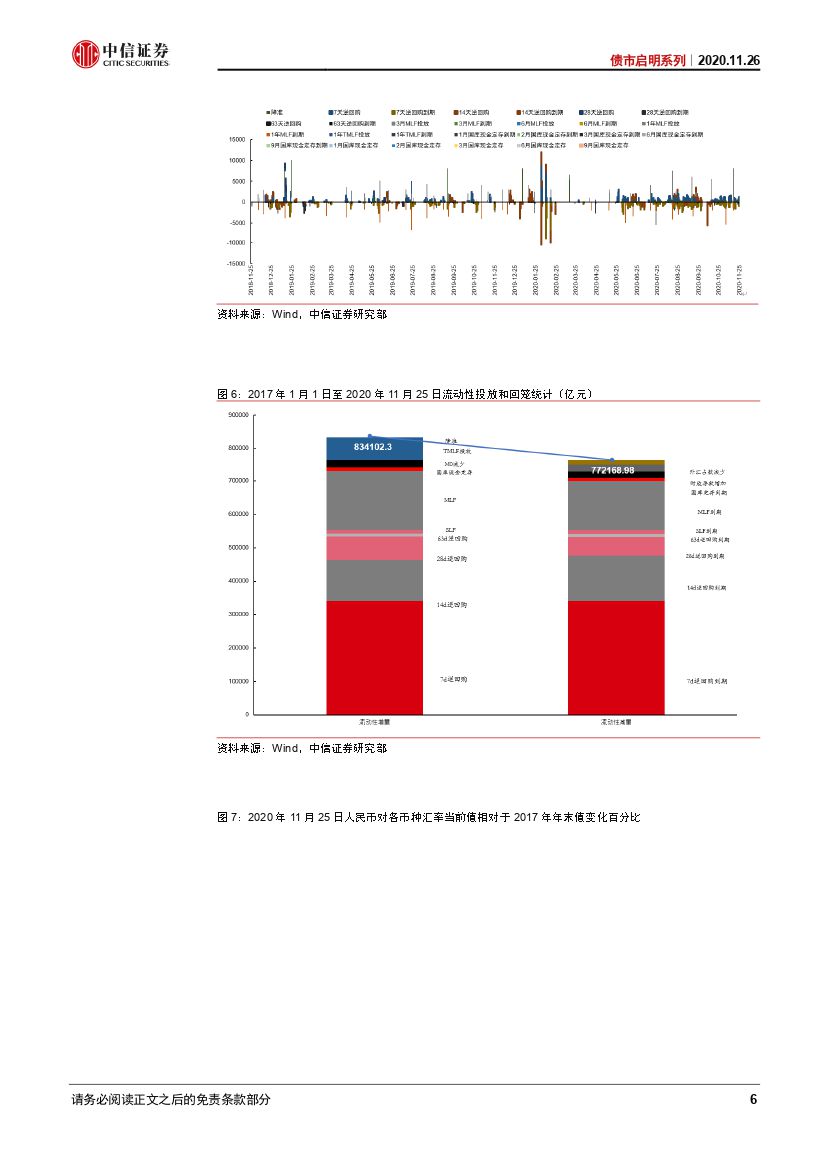

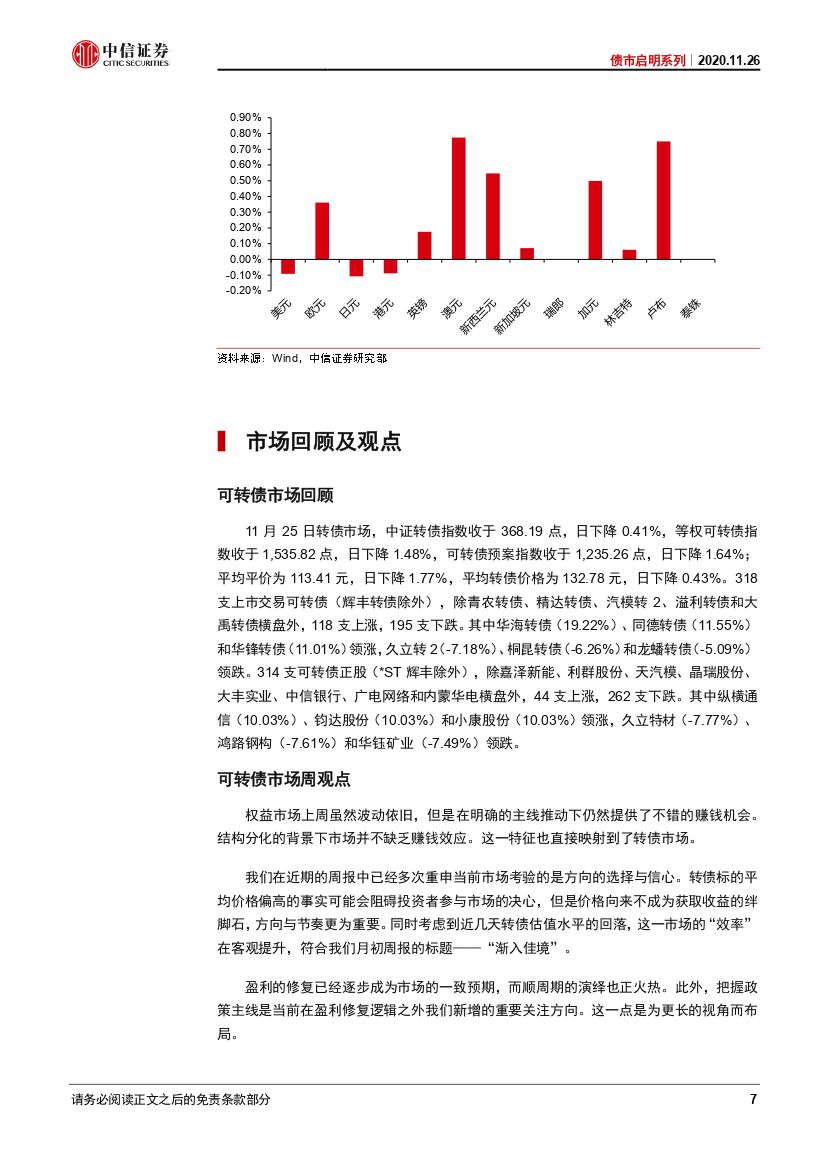

债市启明系列:如何看待交易所回购利率明显回落?-20201126-中信证券-27页(附PDF下载)

导读:

核心观点

近期结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,影响了商业银行的资金融出意愿,同时由于近期信用风险事件逐渐发酵,部分债基等产品面临一定的赎回压力,“银行-非银”的流动性分层有所加剧。交易所回购利率的回落有助于缓解流动性分层,现券利率也有一定的下行空间。

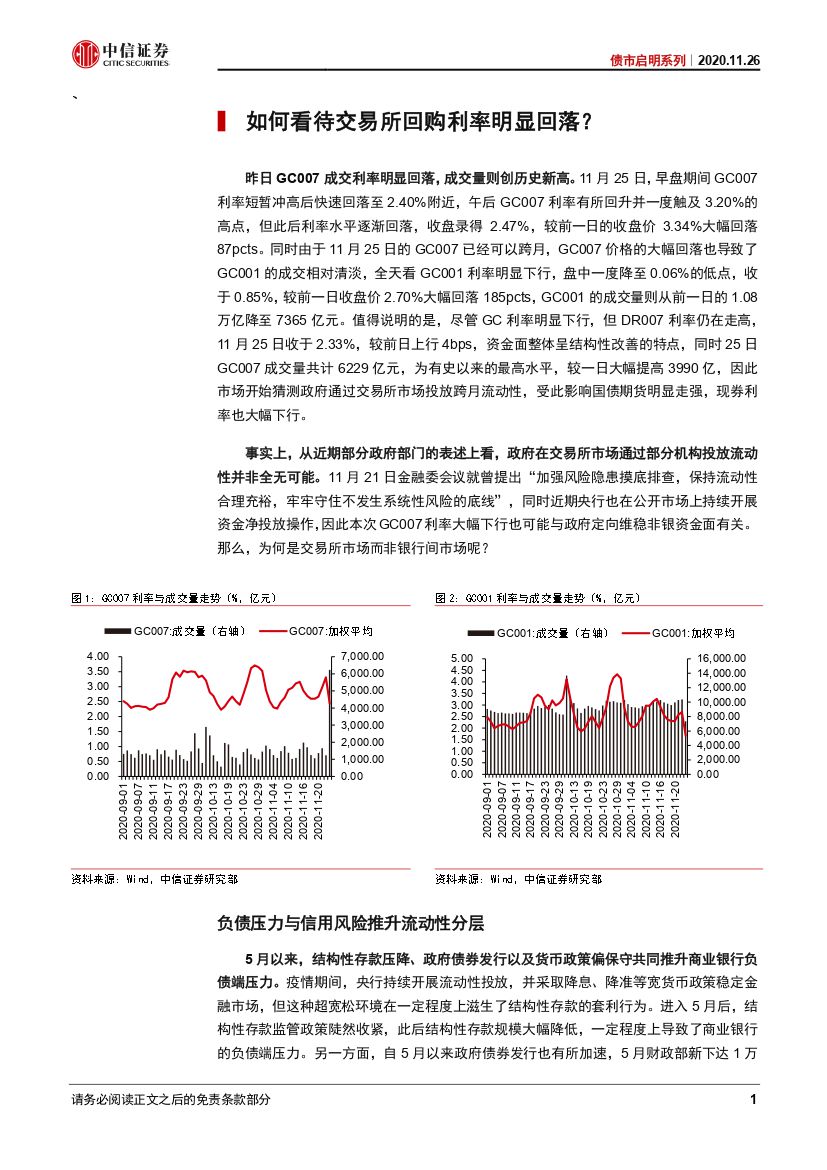

昨日GC007成交利率明显回落,成交量创历史新高。11月25日,早盘期间GC007利率短暂冲高后快速回落至2.40%附近,午后GC007利率有所回升并一度触及3.20%的高点,但此后利率水平逐渐回落,收盘录得2.47%,较前一日的收盘价3.34%大幅回落87pcts。GC007成交量共计6229亿元,为有史以来的最高水平,较前一日大幅提高3990亿。结合近期部分政府部门的表述上看,本次GC利率快速下行的原因或与政府可能在交易所市场通过部分机构投放流动性有关。那么,为何是交易所市场呢?

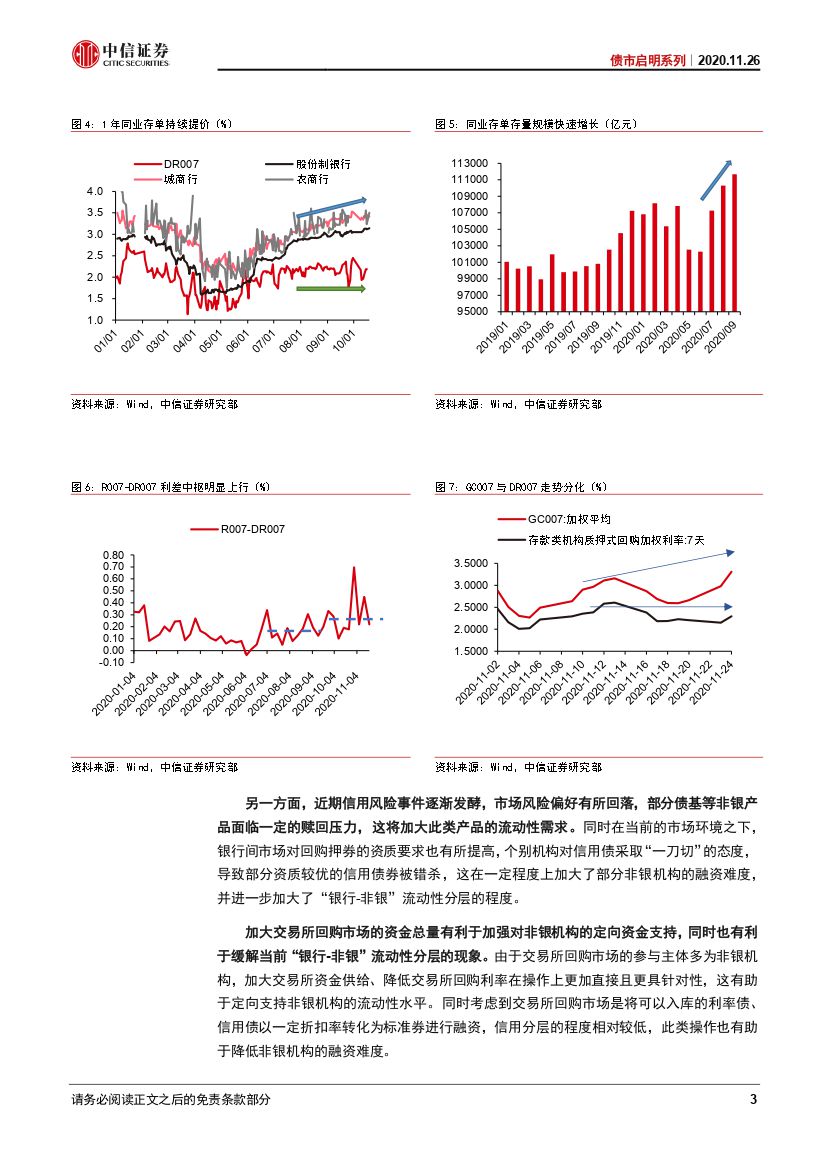

负债压力与信用风险推升流动性分层。5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,一定程度上影响了商业银行的资金融出意愿,同时也可能弱化央行公开市场操作对非银机构流动性的提振效果,进而导致“银行-非银”流动性分层加剧。另一方面,近期信用风险事件逐渐发酵,市场风险偏好有所回落,部分债基等非银产品面临一定的赎回压力,这将加大此类产品的流动性需求。加大交易所回购市场的资金总量有利于加强对非银机构的定向资金支持,同时也有利于缓解当前“银行-非银”流动性分层的现象。

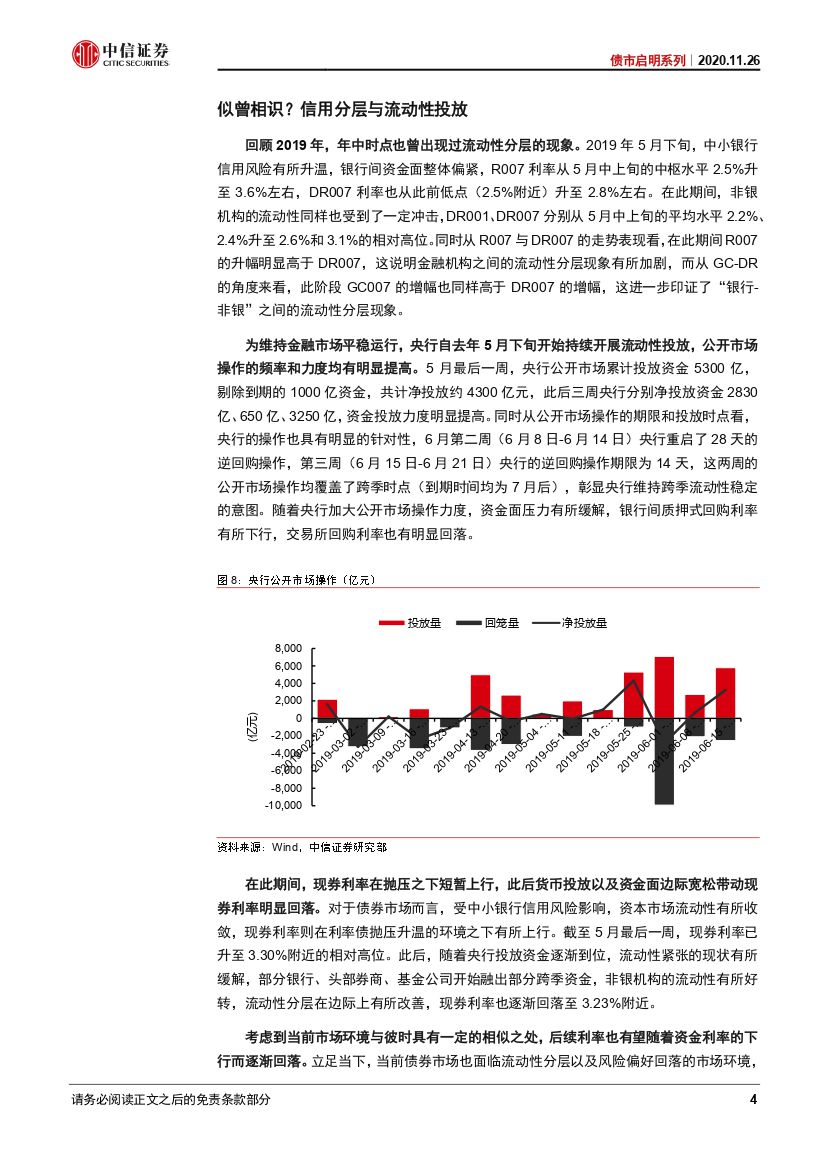

似曾相识?信用分层与流动性投放。回顾2019年,年中时点也曾出现过流动性分层的现象,为维持金融市场平稳运行,央行5月下旬开始持续开展流动性投放,公开市场操作的频率和力度均有明显提高。在此期间,现券利率在抛压之下短暂上行,此后货币投放以及资金面边际宽松带动现券利率明显回落。考虑到当前市场环境与彼时具有一定的相似之处,后续利率也有望随着资金利率的下行而逐渐回落。

结论:5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,这在一定程度上影响了商业银行的资金融出意愿,进而弱化了央行公开市场操作对非银机构流动性的提振效果,同时由于近期信用风险事件逐渐发酵,市场风险偏好有所回落,部分债基等非银产品面临一定的赎回压力,“银行-非银”的流动性分层有所加剧。回顾历史,2019年中也曾出现过类似现象,在此期间,现券利率整体呈先上后下走势。考虑到当前市场环境与政策态度与彼时的相似之处,后续利率债市场有望跟随资金面同步改善。鉴于当前的利率点位已具备一定的安全边际,近期可以考虑择机配置。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 债市启明系列:如何看待交易所回购利率明显回落?-20201126-中信证券-27页(附PDF下载)