2021年策略年度报告:收敛和酝酿-20201202-平安证券-24页(附PDF下载)

导读:

2020 年 A 股市场沿着疫情影响下的经济修复主线推动呈现震荡上行态势,领涨行业经历了从新兴产业到消费行业再到周期板块的扩散。 展望 2021年,市场整体预期收益率预计收敛,市场机会更多在于结构性;其中, 谨慎在于流动性收敛制约市场估值,乐观源于盈利景气修复和产业政策加持酝酿机遇, 建议中期布局制造和消费板块。

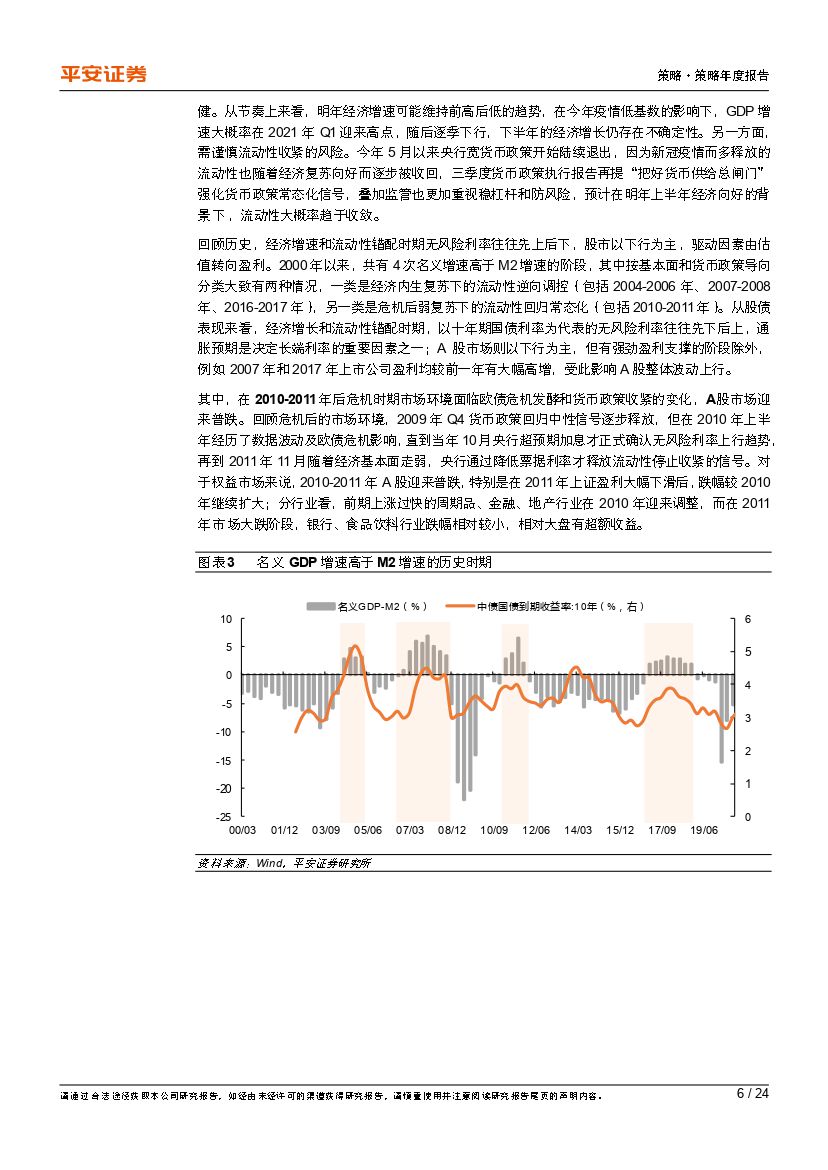

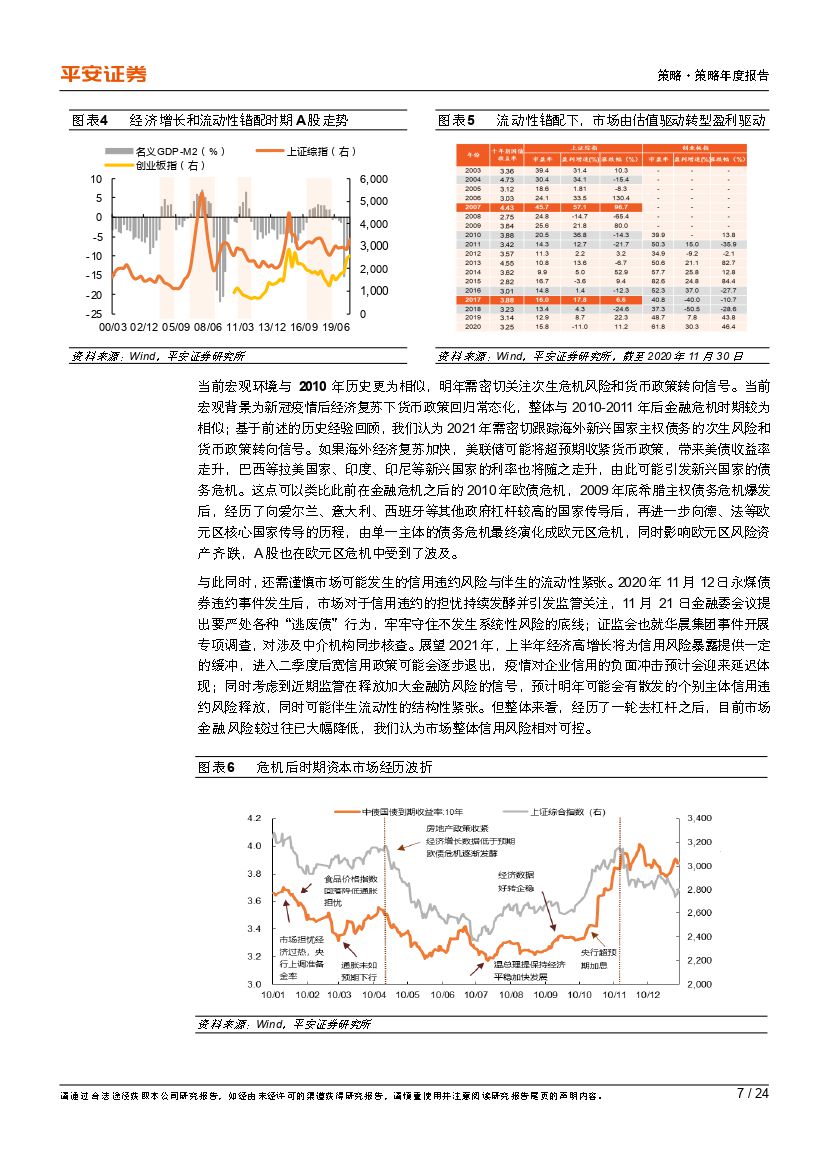

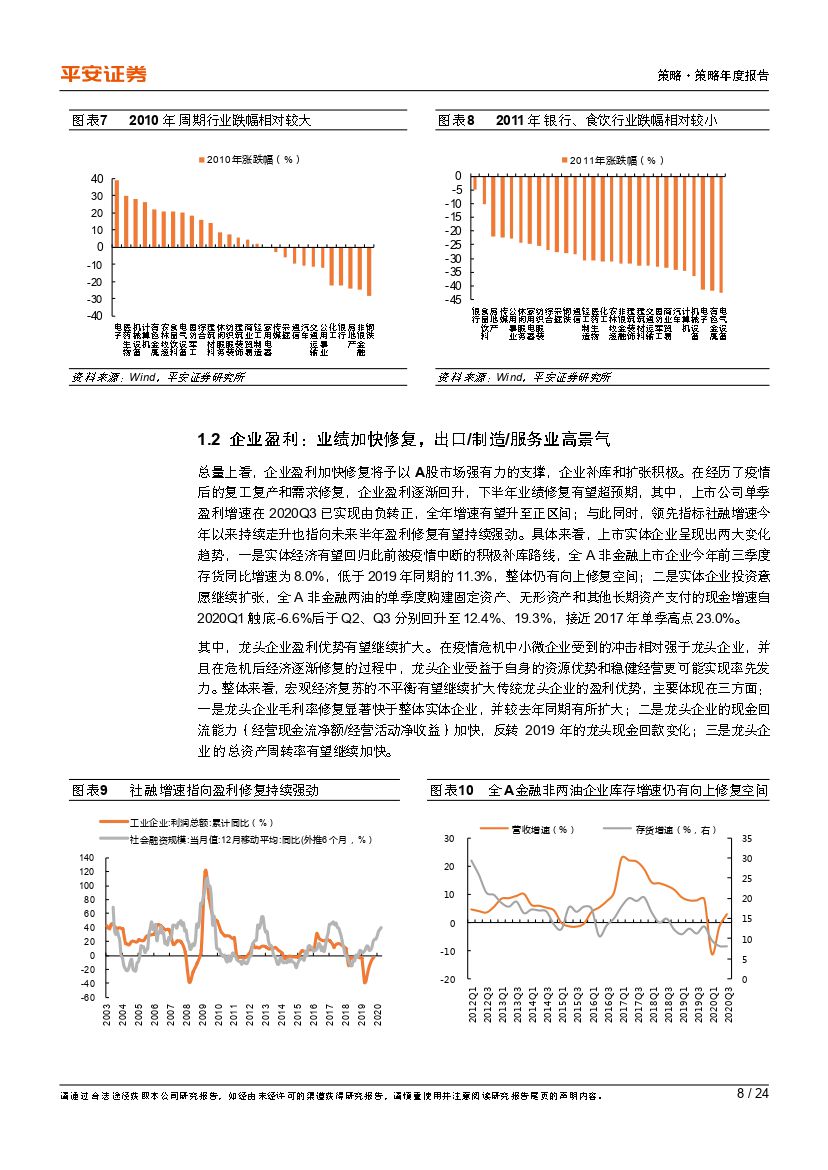

2021 年市场环境变化:流动性收敛是最大变量。 A 股市场环境面临三大变化: 一是流动性收敛和经济增速向上的错配,大概率和金融危机后时期的路径一致。回顾 2000 年以来的四次错配阶段, 无风险利率往往先上后下,权益市场以下行为主,但盈利强支撑阶段除外。 二是上市公司盈利有望加快修复予以 A 股强有力的支撑,目前实体企业已经进入积极补库和加大扩张的阶段;结构上看,中期业绩有望超预期的板块可能在出口(疫苗强化海外经济复苏预期)、制造业(国产替代+出口转移)、服务业(10 月增速首超工业增加值),头部企业盈利优势也将继续扩大。 三是市场整体估值偏高,大概在历史 70%-80%分位, 部分消费和新兴行业估值过高(休闲服务、食品饮料、家用电器、 汽车 PE 估值在 95%以上分位),低估值集中在周期板块(建筑装饰、房地产、银行、公用事业在 10%以下分位)。

2021 年政策环境变化:改革政策酝酿产业机遇。第一, 从经济改革基调看,宏观政策定调高质量发展和结构性改革。 其中,“十四五”规划将推进落地,整体改革将围绕建立双循环的发展格局、推进要素市场化改革和区域协调发展等主线展开。 第二,从资本市场基调看,推进全面注册制和结构优化有望加速。一方面,资本市场改革致力于加大直接融资比重,结构倾斜于头部企业,行业倾斜于硬科技(制造单项冠军),加大对境外和机构资金引导,加大退市力度;另一方面,监管强化防范金融风险,三季度货币政策执行报告再提把好货币供应总闸门和稳定宏观杠杆率,信用风险值得重视,并且资管新规过渡期临近最后一年。 第三,从产业政策基调看,科技、医药内部分化,制造和消费迎全面加码。具体来看,分化倾斜于硬科技(大数据中心/工业物联网)和创新医药(创新药/高端医疗器械/医疗消费);消费聚焦于现代物流建设、品牌消费(食品饮料/纺织服装/商业贸易)、服务消费(文化/旅游/物业);制造聚焦传统制造升级(智能制造)以及高端制造(新能源/新能源汽车/新材料/军工)。

2021 年展望:预期收益率受流动性影响收敛,中期建议布局制造和消费。综合 2021 年的核心判断,我们认为市场整体估值可能受到流动性收敛的制约,但盈利向上的逻辑主线大概率延续, A 股预期收益率可能相对 2020年有所收敛。行业配置方面,在政策全面加码制造和消费的背景下,中期看好估值相对不高且盈利景气有望超预期的细分制造(单项冠军/传统制造头部升级/高端制造业)和消费(消费头部企业/现代物流/家用轻工)板块。

风险提示: 金融监管政策加码超预期,信用违约风险释放超预期;海外流动性超预期收紧引发次生危机;新冠疫苗进展不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年策略年度报告:收敛和酝酿-20201202-平安证券-24页(附PDF下载)