A股市场2021年度策略:循环牛,大周期-20201201-中银国际-32页(附PDF下载)

导读:

商品资本双循环,A股有望迎来循环牛,拥抱大周期行情。

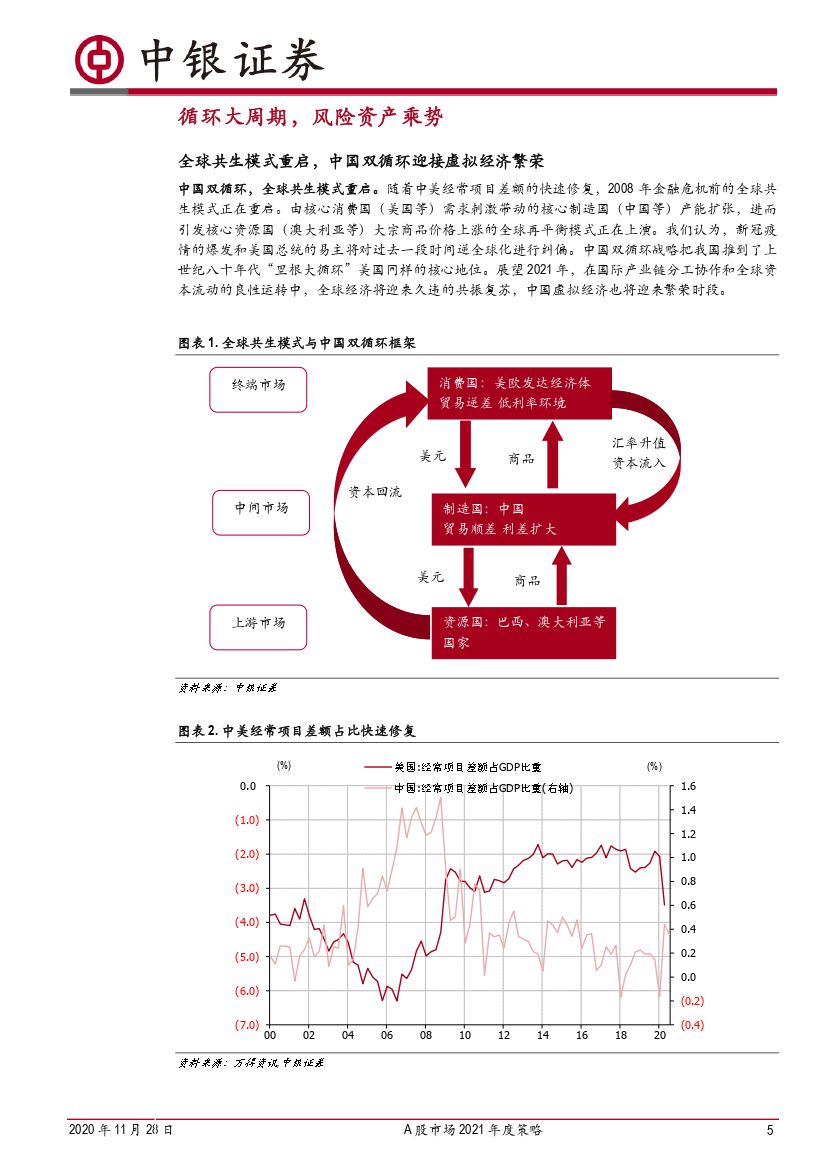

循环大周期,风险资产乘势。随着中美经常项目逆差的快速修复,2008年金融危机前的全球共生模式正在重启。1)贸易层面,新冠疫情是全球共生模式修复、经济再平衡的重要催化因素。考虑到疫情后各国生产消费复苏的不同步性以及中国在全球产业链中制造核心国的地位,明年中国将进一步承担海外增量需求。2)资本流动层面,中美利差走阔,人民币升值的趋势力量,逐利资本流入或将带来虚拟经济繁荣和资产膨胀。周期定位角度,补库周期开启,国内领先海外,制造业及出口改善将成为明年国内经济的亮点。人民币汇率升值压力下,国内货币政策收紧或为渐进式调整。总体来看,中国双循环体系下,全球需求的强力复苏将会使得本轮短周期经济上行的强度及韧性超过市场预期,或强于2017年。基于明年扩张后期的周期定位,风险资产商品、股票为配置首选,权益资产将受益扩张后期的盈利弹性。

A股循环牛,风格大周期。我们认为2021年A股将受益双循环体系下虚拟经济繁荣,短周期盈利驱动和海外资本流入有望带领A股进入技术性牛市。结合历史上扩张后期A股表现,考虑到本轮盈利大幅增长及海外资本流入对估值的正向贡献,我们认为盈利因子对指数贡献会提升,估值因子的影响会弱于历史同期,市场整体收益率仍然非常可观。风格方面,循环牛带来人民币资产重估效应,低估值金融周期崛起,龙头溢价明显。大周期行情将成为2021年市场最居吸引力的板块。

行业配置建议:拥抱“周期”。本轮短周期演绎,行业轮动较为经典。今年传统金融周期明显滞涨,2021年扩张后期的周期定位将带来周期和金融板块显著的比价优势。2021年周期股的需求弹性有海外地产和消费的支撑,而供给端较为刚性,行业价格有望进一步上涨。中国双循环体系下,中国生产对海外替代的强度和时间有望超出市场预期。中游扩产在即,是2021年国内周期行业需求端的一大增量。建议超配传统周期中的有色、化工、钢铁、煤炭和石油石化,以及大金融的保险、银行及券商;标配食品饮料、家电、汽车、电新、电子;低配通讯、计算机、传媒。

主题策略:建议关注国企改革及新能源汽车。1)新能源汽车领域:预计2021年全球销量高增长,带动产业链需求增长。建议关注上市公司中游材料企业加速导入全球供应链的历史机遇。2)国企改革有望迎来二次加速。推荐竞争性领域的国企混改和有兼并重组预期的垄断企业。

风险提示:疫情持续时间超预期,流动性环境超预期紧缩。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » A股市场2021年度策略:循环牛,大周期-20201201-中银国际-32页(附PDF下载)