保险行业2021年策略报告:长期需求趋势不变,创新改革引导行业前行-20201130-中银国际-18页(附PDF下载)

导读:

2021年保险开门红有望量价超预期。上市险企调整战略提前布局开门红,缩短缴费期限,叠加风险事件舆情影响,年金险较往年更具吸引力;行业内重疾定义及发生率落地,疫情下健康意识提升,有望刺激利好全年新单及价值率双项提升。

复盘保险股,疫情下的行业影响。短期来看,寿险行业受疫情影响负债端展业,下半年负债端修复不及预期;叠加上半年对于资产端的负面影响,全年压制保险股估值。目前中国保险深度和密度与发达国家相比还有较大差距。长期来看,下游保险行业市场发展潜力巨大,保险市场密度及需求均未满足。

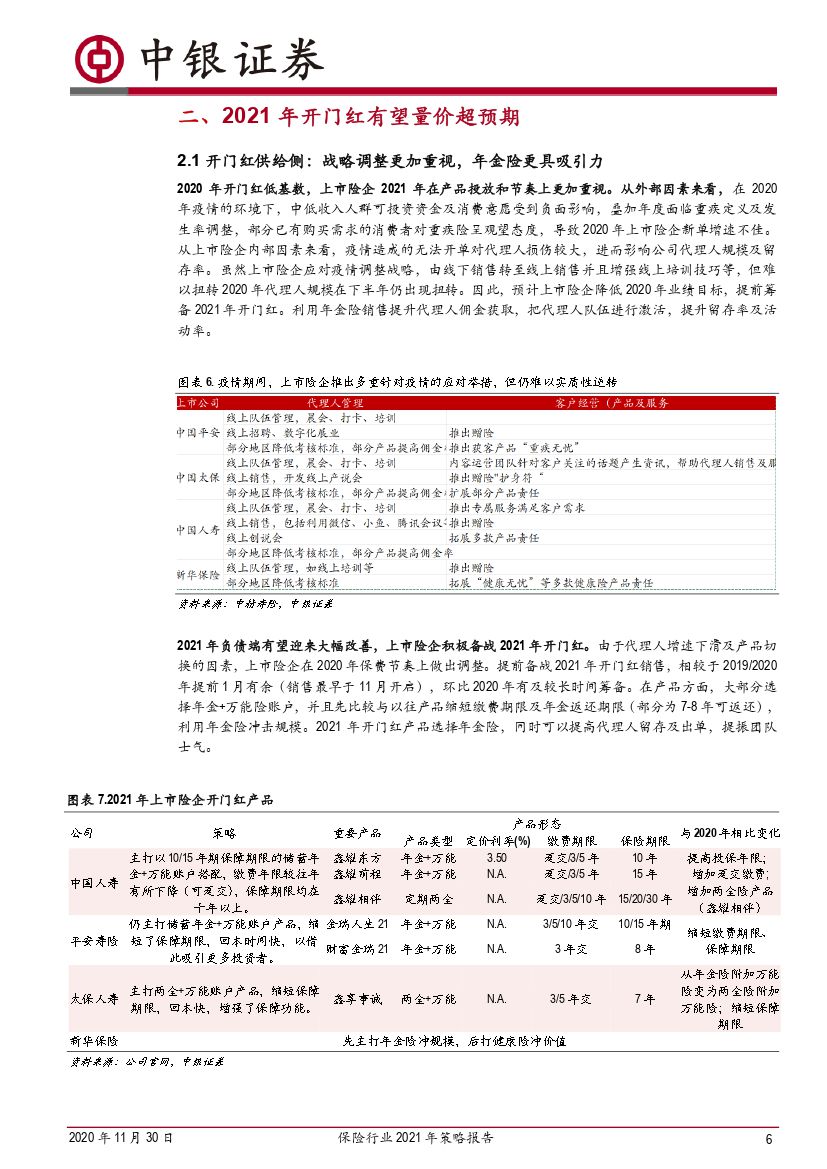

2021年开门红有望量价超预期。开门红供给端:上市险企战略调整节奏,更加重视开门红。产品方面大部分选择年金险,较以往产品缩短缴费期限及保障期限,吸引力增强。利用年金险销售提升代理人佣金,对队伍进行激活,提升留存率及活动率,有望在一季度新单增速提升。

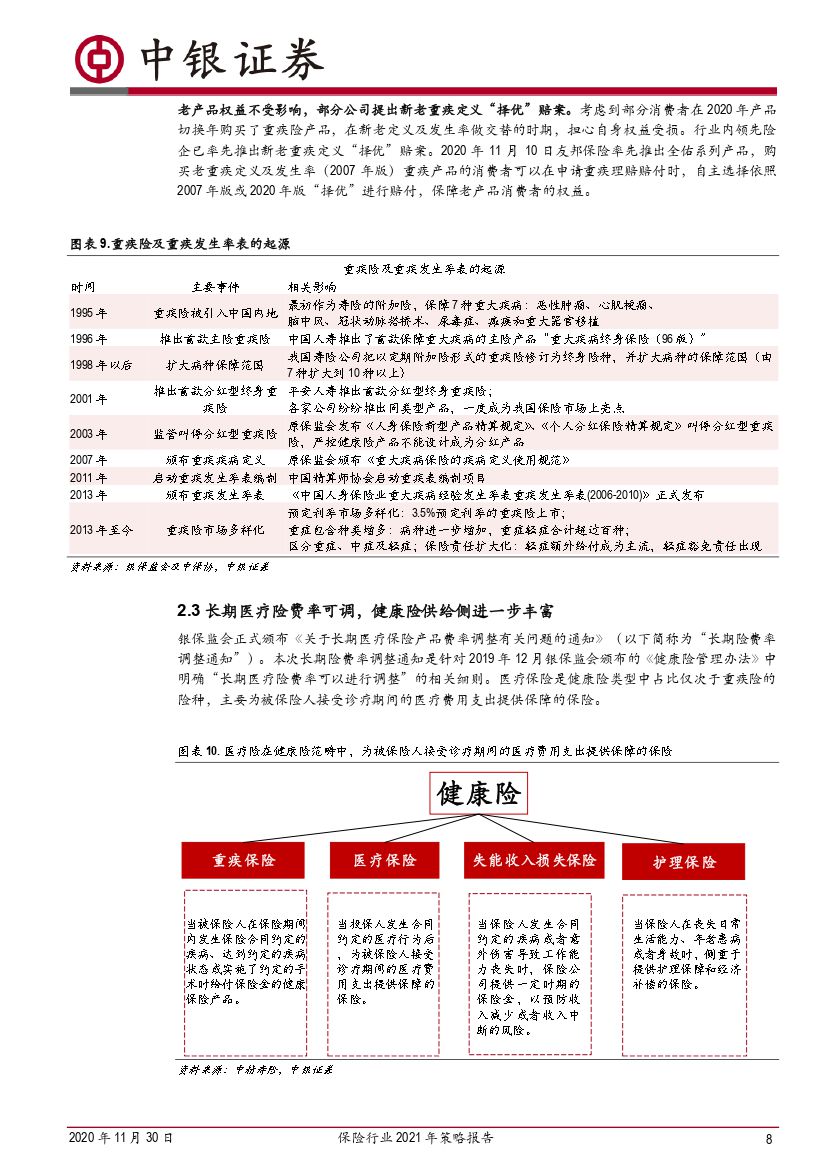

供给侧改革:产品与服务创新改革并行。1)重疾定义及发生率新规落地,健康险供给端+需求端两端提升,或迎上半年销售提升。由于新旧定义及发生率的调整,部分公司已将原有重疾险产品下架,筹备开发符合新定义及发生率(2020年版)的重疾险产品,供给端充分;需求端:新旧定义过渡,部分“炒停售”+疫情下健康意识提升,消费者购买欲望提升;2)长期医疗险费率可调,健康险供给侧进一步丰富。3)车险简政放权,大力下调车险附加费用率。

互联网渠道享有流量+场景优势,平台搭建有利于获客。2020年受到疫情冲击,隔离措施严重影响传统保险线下销售渠道。互联网渠道渠道在疫情期间优势凸显,同时拥有流量及平台优势的互联网渠道易于对于长尾客户、年轻网络用户进行健康保险意识培养,加速保险销售渠道向平台型互联网渠道转移。

投资建议

2021年开门红有望量价超预期。1)产品端:开门红年金险更具吸引力。在利率下滑的环境变化下,竞品银行理财及货币基金收益率有所下滑,叠加近期风险事件中风险资产收益波动的负面效应,年金险等有“刚性兑付”属性的产品吸引力增强;2021年开门红上市险企产品布局及节奏布局更加积极。相较于往年提前1月有余开展开门红销售,筹备时间重组。有望有效促进开门红销售规模提升;重疾定义及发生率不确定性落地,新定义及发生率下有望降价,利好消费者有望刺激保费增长。2)2020年开门红低基数下增速更具确定性。由于20年开门红规模保费及新单增速有较大的负增长低谷;预计在疫情控制的环境下,公司经营恢复正常,有望在低增长基数下实现较高增速。

风险提示

保障型保险产品保费增速不及预期;市场波动对投资收益、估值的双重影响;利率下行带来的险企投资不确定性;疫情持续时间超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保险行业2021年策略报告:长期需求趋势不变,创新改革引导行业前行-20201130-中银国际-18页(附PDF下载)