钢铁行业2021年年度策略报告:周期潮水褪去,新材料百花齐放-20201130-川财证券-23页(附PDF下载)

导读:

周期潮水褪去,钢铁板块盈利下滑估值回升

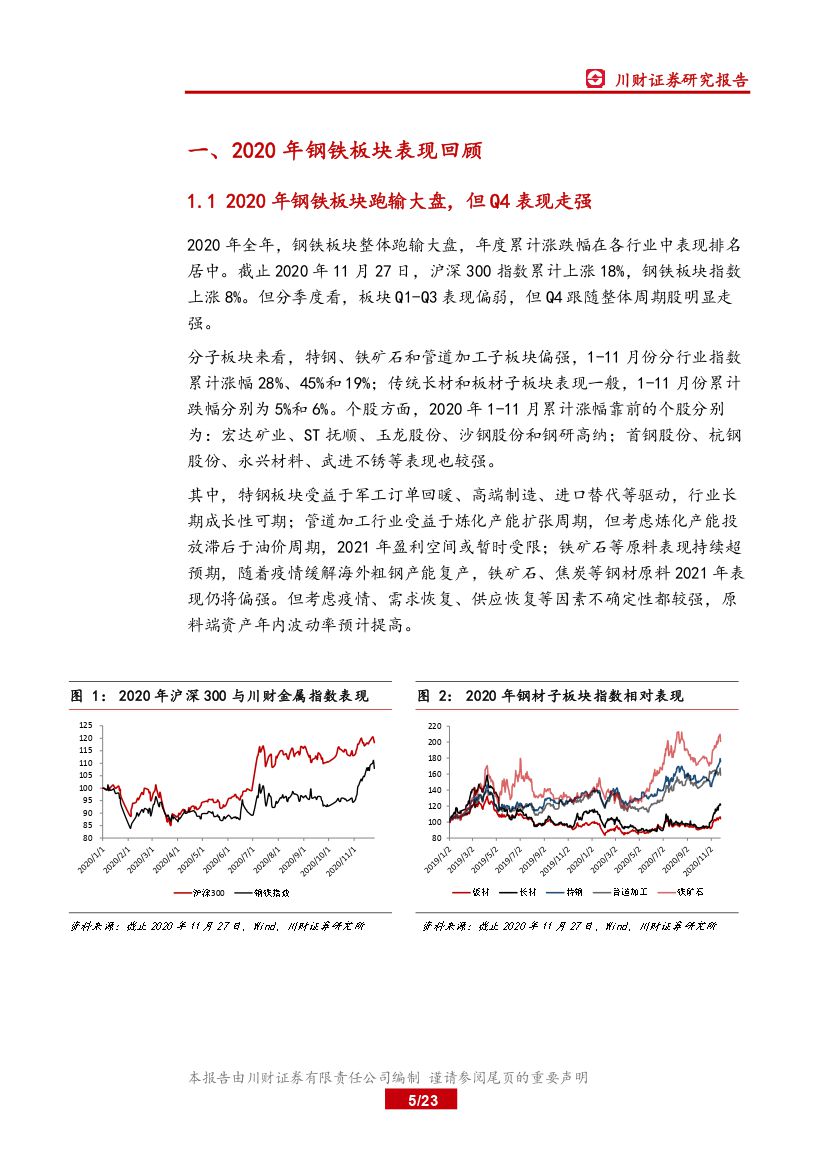

2020 年疫情冲击过后,钢铁行业供需两旺,行业平均利润回归至 200-300 元/吨区间。板块盈利震荡下滑,基金持仓比例维持低位,板块估值被动回升至15 倍左右。子板块中,铁矿石、特钢和管道加工表现较强。其中,特钢板块受益于军工订单回暖、高端制造、进口替代等驱动,行业长期成长性可期;管道加工行业受益于炼化产能扩张周期,2021 年盈利空间或暂时受限;铁矿石等原料表现持续超预期,随着疫情缓解海外粗钢产能复产,铁矿石、焦炭等钢材原料 2021 年表现仍将偏强。

2021 年普钢供需微幅转弱,铁矿石、焦炭等原料端紧张局面暂难缓解

伴随房地产等主要下游需求预期走弱,2021 年普钢基本面预期仍较为谨慎。粗钢产能置换周期下,年度供应增量有限,地产韧性下需求下滑幅度缓慢,钢铁供需走弱但矛盾温和。伴随海外供需恢复,铁矿石、焦炭等上游原料价格供需紧张局面上半年预计难以缓解。高原料支撑下,钢材价格预计仍在高位,但生产利润走弱。分品种看,跟随制造业恢复的板材盈利确定性好于长材。品种差异化程度高、存在技术和市场壁垒的板材类个股值得关注。

海外扰动不确定性增强,关注 2021 海外供应恢复进度

国内粗钢供应预计增速有限,2021 年主要的不确定性在于海外供应的扰动。受疫情冲击,2020 年中国经历了 Q2-Q3 的海外钢材进口冲击、以及 9-10 月份之后的外贸出口天量扰动。自 2020 年 8 月份以来,海外需求开始恢复,但供应恢复力度不如需求,导致中国众多制造业订单突增。海外供应恢复的速度、对原料端的冲击和中国出口订单的延续性面临较多不确定性。关注 2021海外需求和供应恢复进度。

新材料百花齐放,钢铁行业正经历量变到质变

近年来,钢铁产业整合、产品升级已经逐步推进,未来五年或将看到产业结构由量变转向质变。根据钢铁行业“十四五”规划,未来五年期间,钢铁行业发展主要依托三个主线:1) 环保治理与可持续发展;2) 新基建;3) 城市圈+产业集聚。相较于普钢板块表现偏弱,行业中具备成长性的个股愈发收到市场关注。建议关注子板块中来自军工、高端制造、新材料等领域的个股。钢铁个股中,产品差异化程度高、产业集聚能力强的个股将脱颖而出。关注:永兴材料、华菱钢铁、ST 抚钢等个股。

风险提示:需求超预期下滑,进出口政策变化,环保政策变化

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 钢铁行业2021年年度策略报告:周期潮水褪去,新材料百花齐放-20201130-川财证券-23页(附PDF下载)