军工行业2021Q1投资策略:开篇之年,围绕“产业拐点”布局-20201130-中信证券-21页(附PDF下载)

导读:

“十四五”是我军在基本实现机械化后加速武器装备现代化建设的重要阶段,军工行业预计将在2021年开篇之年迎来多重产业的景气拐点,该预期也将引导市场对军工的投资偏好自2020年年底从估值角度向产业趋势加速切换。短期仍推荐优先配置估值较低且产业趋势明确的个股,长期推荐围绕“产业拐点”布局。

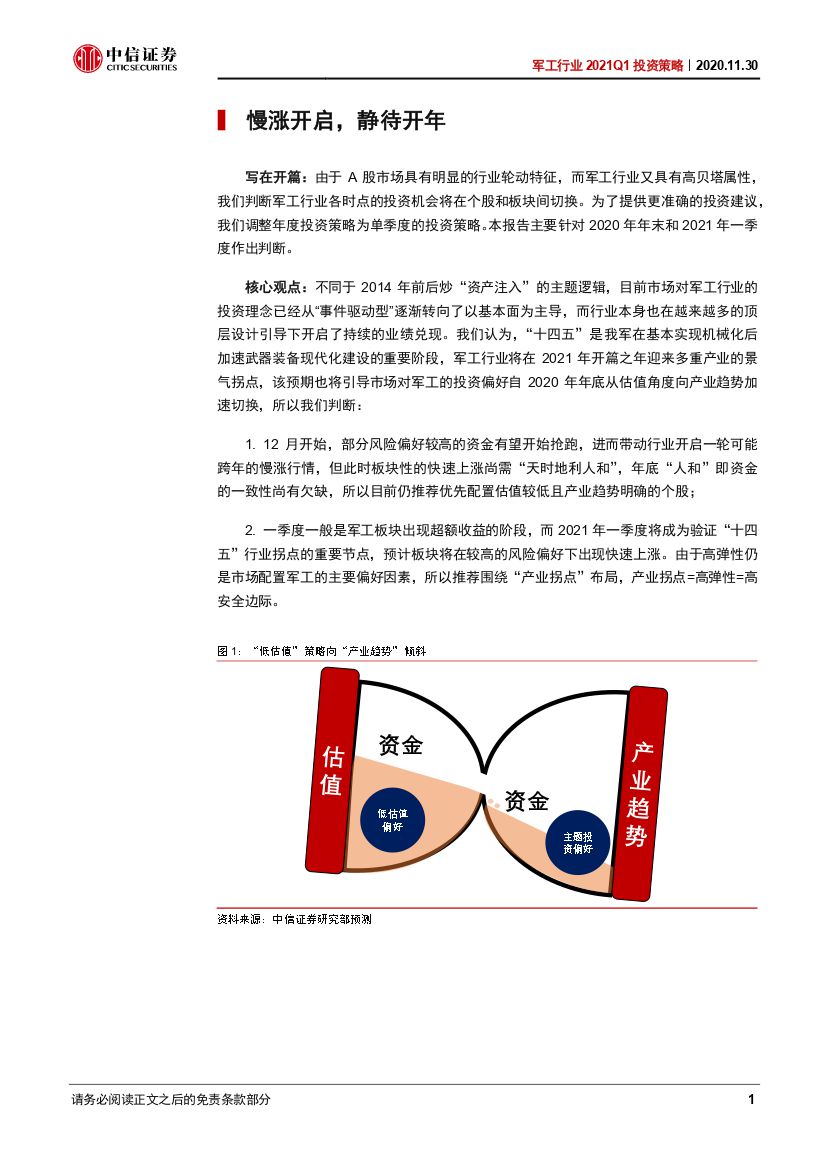

写在开篇:由于A股市场具有明显的行业轮动特征,而军工行业又具有高贝塔属性,我们判断军工行业各时点的投资机会将在个股和板块间切换。为了提供更准确的投资建议,我们将调整年度投资策略为单季度的投资策略。本报告主要针对2020年年末和2021年一季度作出判断。

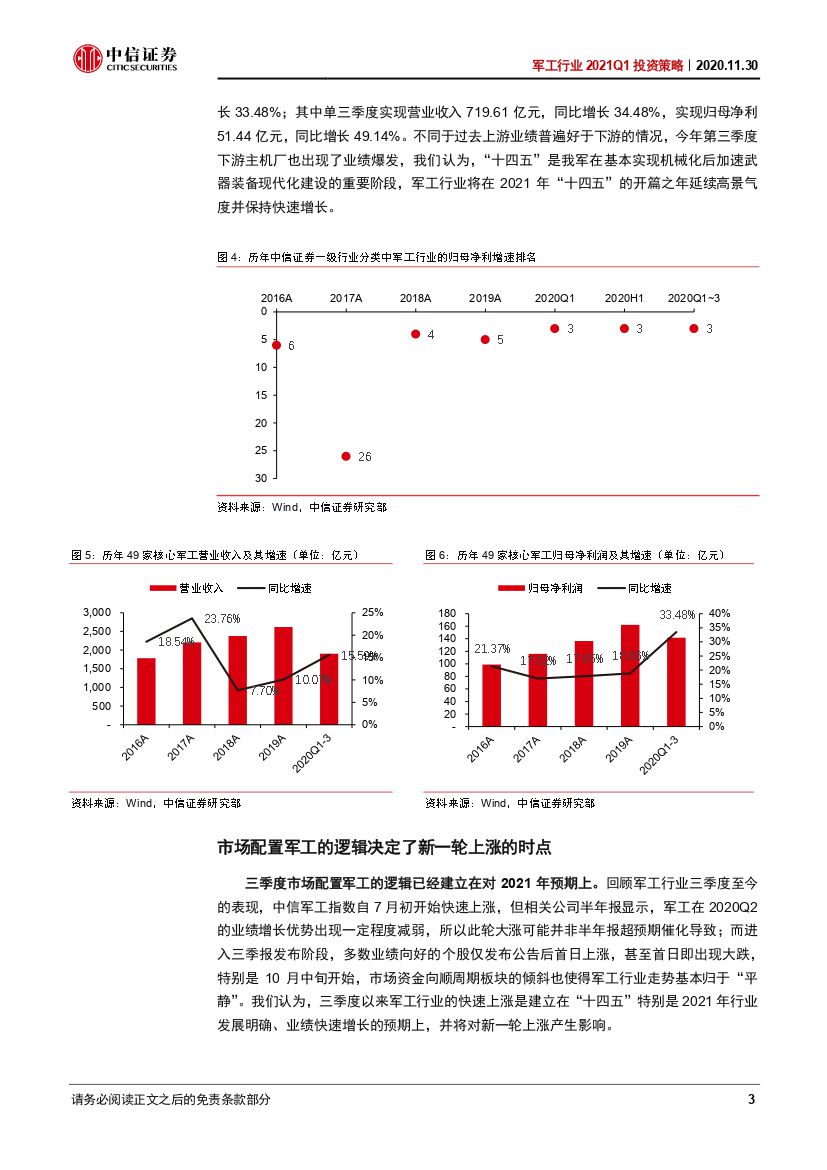

慢涨开启,静待开年。不同于2014年前后炒“资产注入”的主题逻辑,目前市场对军工行业的投资理念已经从“事件驱动型”逐渐转向了以基本面为主导,而行业本身也在越来越多的顶层设计引导下开启了持续的业绩兑现。我们认为,“十四五”是我军在基本实现机械化后加速武器装备现代化建设的重要阶段,军工行业将在2021年开篇之年迎来多重产业的景气拐点,该预期也将引导市场对军工的投资偏好自2020年年底从估值角度向产业趋势加速切换。

短期看,“低估值”个股有更好的安全边际。三季度的行情主要受到 “订单兑现”或者“业绩兑现”的支撑,Q4通常为军品订单下发以及提前备产的重要阶段,是验证行业“十四五”发展景气度、特别是2021年成长性的重要时点,所以我们判断部分风险偏好较高的资金将基于对大订单的预期提前布局,进而带动行业开启一轮可能跨年的慢涨行情。但此时板块性的快速上涨尚缺少资金一致性的支持,而且经过7-8月的快速上涨,板块整体已经实现了估值修复,多数个股估值较高,所以目前估值较低且产业趋势明确的个股具有更高的安全边际,推荐优先配置。

长期看,处于“拐点”的产业具有更大弹性。板块性的快速上涨需要“天时地利人和”,“天时”即政策已持续引导,“地利”即业绩已开启兑现,而“人和”即资金一致性,目前尚需轮动。从历史情况看,一季度和三季度军工板块出现超额收益和系统性机会的概率更大,而2021年一季度是验证“十四五”行业拐点的重要节点,我们认为进入一季度行业预期将完全切换至2021年,板块有望在较高的风险偏好下出现快速上涨。考虑到高弹性仍是市场配置军工的主要偏好因素,推荐围绕“产业拐点”布局,产业拐点=高弹性=高安全边际。

风险因素:军民融合政策支持低于预期,军工领域国企改革进度慢于预期等。

投资策略。短期仍推荐优先配置估值较低且产业趋势明确的个股:中航重机、火炬电子、鸿远电子、航天电器、中航光电,关注利君股份;长期择股策略推荐围绕“产业拐点”布局:1. 主机厂-中航沈飞、航天彩虹;2. 航空发动机产业链:航发动力、中航重机、ST抚钢、火炬电子;3. 导弹产业链:鸿远电子、航天电器、菲利华,关注盟升电子;4. 航空零部件:豪能股份、爱乐达、北摩高科,关注利君股份;5. 军工电子:睿创微纳、上海瀚讯、鸿远电子、火炬电子、航天电器、中航光电;6. 军工新材料:中航高科,关注中简科技。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 军工行业2021Q1投资策略:开篇之年,围绕“产业拐点”布局-20201130-中信证券-21页(附PDF下载)