农林牧渔行业2021年投资策略报告:把握种植业大趋势,关注后周期机会-20201130-西部证券-32页(附PDF下载)

导读:

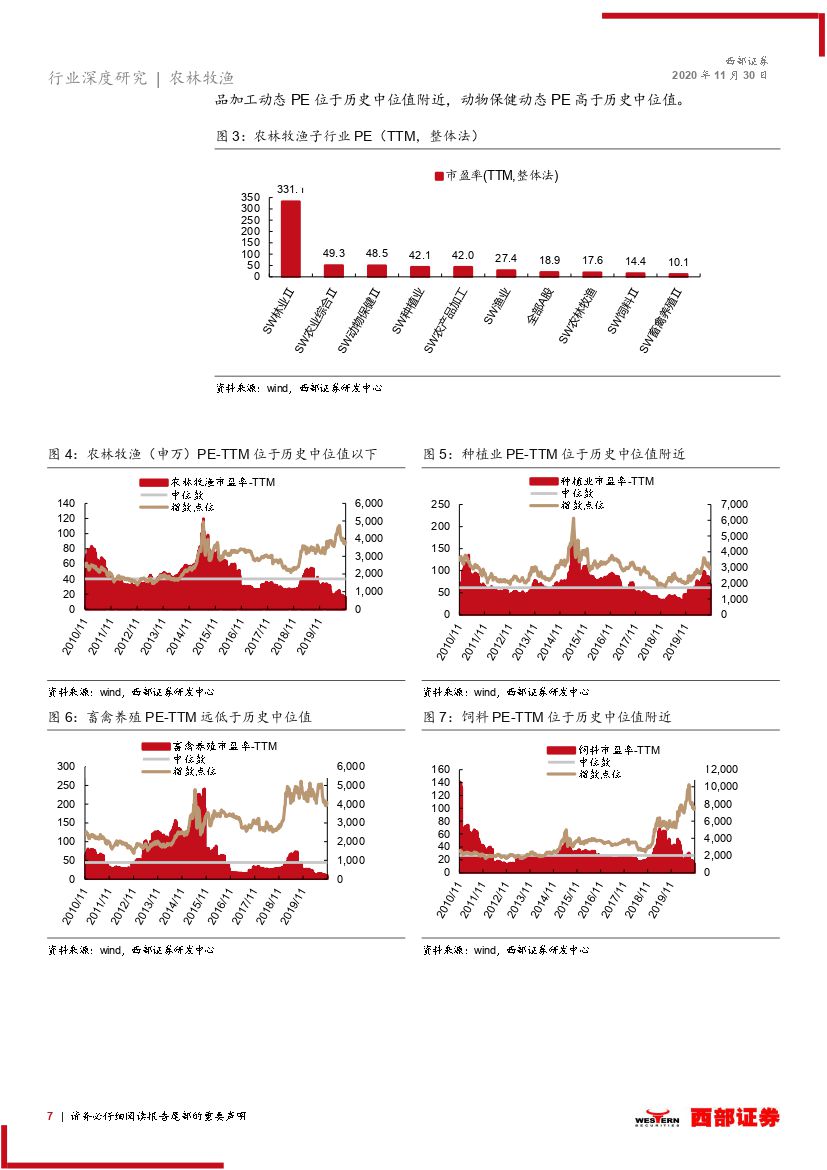

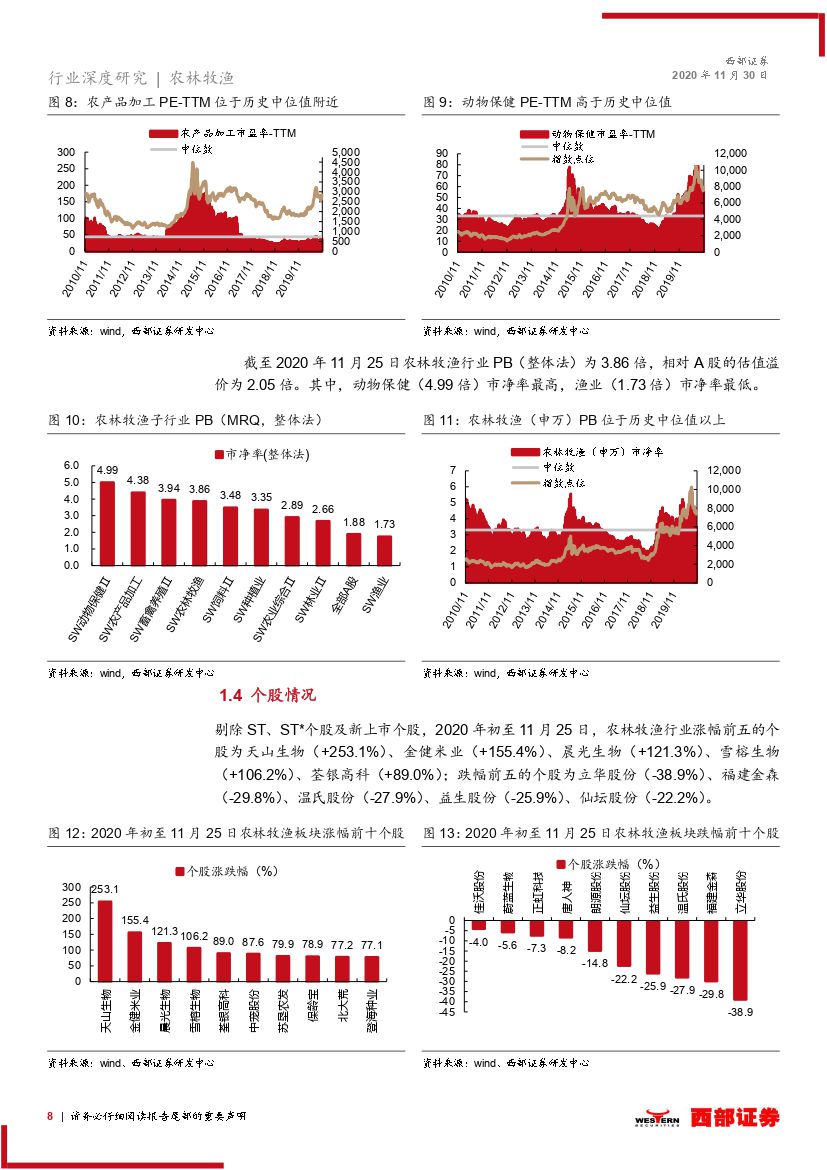

2020年市场回顾:农林牧渔(申万)指数跑输多个指数。2020年初至11月25日,农林牧渔(申万)指数上涨15.48%,跑赢上证综指3.91个百分点,跑输沪深300指数、中小板、创业板指数5.95、15.35、33.28个百分点,在28个申万一级行业中排名第14。子板块来看,农产品加工(+51.5%)和种植业(+37.4%)板块领涨,饲料(+32.0%)、动物保健(+31.1%)板块亦有不错收益。估值方面,截至2020年11月25日,农林牧渔行业PE(TTM,整体法)为17.6倍,低于全A平均估值,PB(整体法)为3.86倍,相对A股的估值溢价为2.05倍。

种植业:粮价上涨叠加政策催化,关注种植业可持续复苏。农业农村部最新供需形势分析,20/21年度我国玉米供需缺口1647万吨,由于作物种植的滞后性,我们判断未来2-3年玉米价格有望逐步上涨。稻麦库存虽仍较高,但考虑到其作为口粮战略性储备的重要性以及玉米价格上涨带动稻麦饲用需求提升,预计稻麦价格亦有望小幅上行。此外,生物育种作为战略性国家重大科技项目之一被写进国家“十四五”规划纲要,我们判断国内转基因玉米的商业化应用脚步正逐步加快。粮价上涨叠加政策催化,国内玉米产业格局及市场规模均有望迎来质变。

后周期:动保受益存栏回升及市场化提速,饲料品种继续分化。1)动保:展望2021年,我们认为随着生猪存栏逐步回升以及禽类存栏持续高位,2021年动物疫苗市场将迎来业绩释放期,产品竞争力强以及渠道布局深入的公司业绩弹性更优;长期来看,随着强免疫苗经营逐步放开以及我国养殖规模化加速,动保行业有望迎来3-5年成长期,而具备强研发实力及全方位配套服务的企业有望抢占先机。2)饲料:预计21年猪料销量有望提速,禽料维持低双位数增速,水产料有望迎来景气复苏。虽然原材料成本上行或压缩行业盈利空间,但在规模、采购及管理方面具备优势的仍具备较强竞争力。

畜禽养殖:周期下行,长视角看猪企市占率提升,禽企下游业务延伸。1)畜养殖:随着生猪供给逐步恢复,周期下行基本确立。但考虑到能繁母猪存栏量中较大比例的三元占比,实际终端供给弹性或低于预期,生猪供给端的完全恢复预计仍需一年以上时间,行业高景气度仍可延续。2)禽养殖:当前阶段白羽肉鸡在产祖代、后备父母代存栏、父母代鸡苗销量均处于2017年以来高位。但需注意的是,由于养殖端的亏损,部分产能已开始去化,预计21年白羽肉鸡价格同比下滑幅度较为有限;预计21年黄鸡供给增幅将有所收窄,但整体价格仍较低迷。伴随着禽养殖行业集中度的提升,建议长视角关注企业下游终端业务的发展。

投资策略:展望2021年,我们预计种植业板块业绩有望加速复苏,后周期动保、饲料在存栏恢复背景下业绩有望高速增长。畜禽养殖价格周期下行,但从更长期角度来看,我国生猪养殖万亿市场规模,自非瘟疫情以来,行业正以前所未有的速度变革,横向对比国际养殖龙头企业的集中度趋势,未来5-10年仍是养殖企业最好的时机,个股α机会正逐步显现。建议关注:登海种业(002041.SZ)、苏垦农发(601952.SH)、科前生物(688526.SH)、生物股份(600201.SH)、海大集团(002311.SZ)、圣农发展(002299.SZ)、牧原股份(002714.SZ)。

风险提示:农产品价格大幅波动、自然灾害、疫情风险、行业政策风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业2021年投资策略报告:把握种植业大趋势,关注后周期机会-20201130-西部证券-32页(附PDF下载)