汽车行业2021年度投资策略:拾级而上-20201130-中银国际-40页(附PDF下载)

导读:

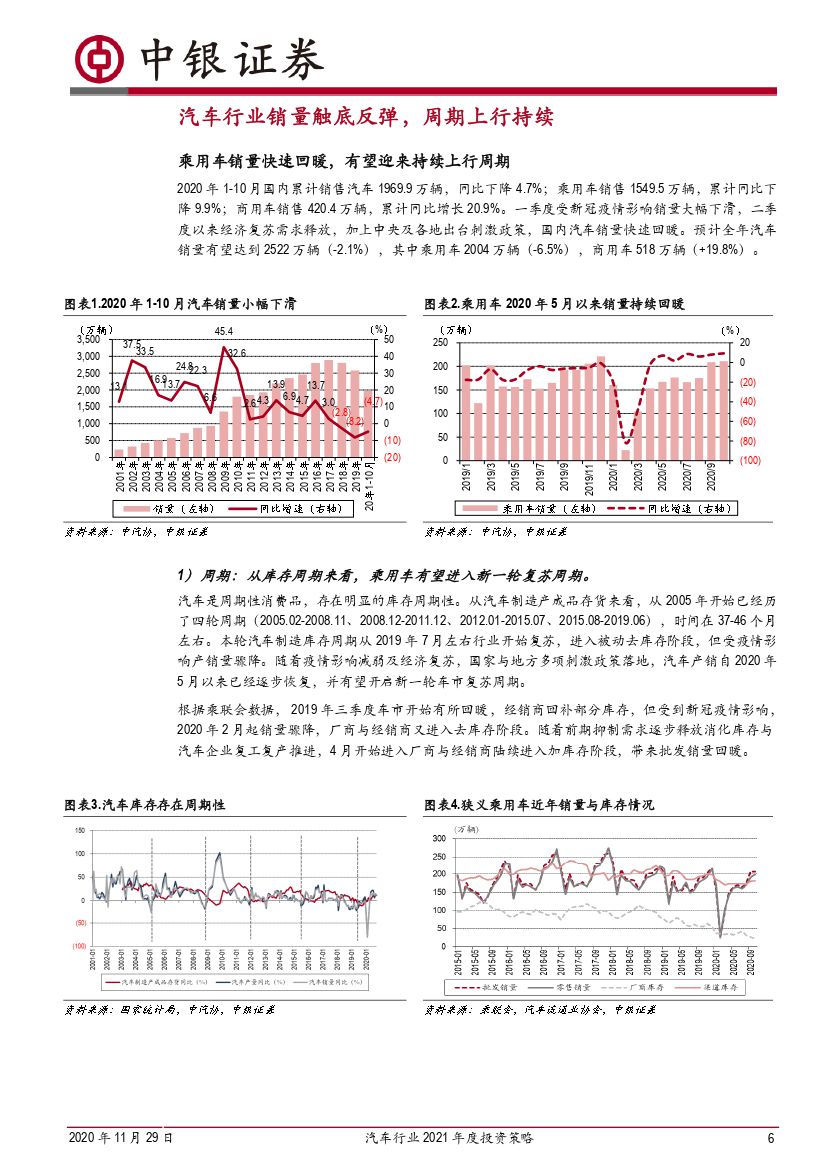

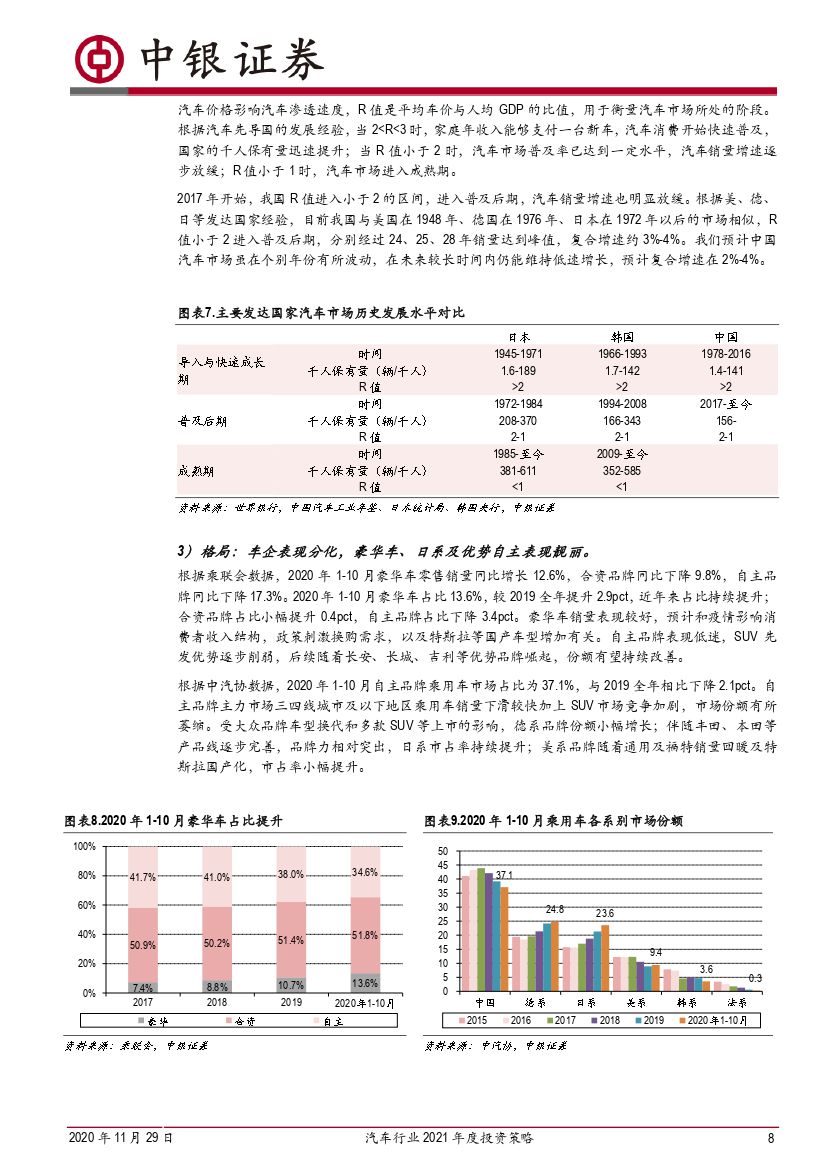

受新冠疫情影响, 2020 年 1-10 月国内累计销售汽车 1969.9 万辆,同比下降 4.7%。随着国内疫情逐步好转,加上中央及各地刺激政策落地,国内汽车销量逐步回暖, 我们预计 2021 年汽车销量有望触底回升, 达到 2,750 万辆( +9.0%) ,其中乘用车 2280 万辆( +13.8%), 商用车 470 万辆( -9.3%) 。后续有望迎来持续上行周期,建议继续增配汽车板块。 1)整车领域, 乘用车企销量表现分化,综合竞争力强、 产品周期向上的车企市场份额有望持续提升,重点推荐上汽集团、长安汽车、长城汽车,关注广汽集团; 2)零部件领域, 随着销量回暖,业绩有望恢复并与估值形成双击, 建议布局产品升级、客户拓展以及低估值修复的个股,推荐银轮股份、 宁波华翔、凯众股份,关注威孚高科、广东鸿图等; 3)新能源汽车 2021 年销量有望达到 175 万辆( +40.0%) ,长期高增长确定性强,推荐国内龙头比亚迪与受益特斯拉及大众 MEB 国产的均胜电子、 拓普集团, 关注旭升股份、 富奥股份等; 4)智能网联领域, ADAS 及智能座舱渗透率快速提升, L3 车型量产有望带动线控底盘及域控制器爆发, C-V2X 逐步量产落地, 推荐伯特利、均胜电子,关注德赛西威、华阳集团、保隆科技等。 考虑到汽车板块景气度持续上行, 新能源及智能网联前景良好,维持强于大市评级。

支撑评级的要点

乘用车关注龙头企业与处于新品周期的车企。 乘用车企业销量表现分化,综合竞争力突出、产品周期向上的车企市场份额有望持续提升,推荐上汽集团、长安汽车、长城汽车,关注广汽集团。商用车领域,受国三车淘汰更新、治理超载超限等因素推动,我们预计 2021 年重卡有望保持高景气度,关注中国重汽、威孚高科、 潍柴动力;国六实施有望带来轻卡格局改善及盈利提升,进城限制逐步放开皮卡前景看好,关注福田汽车、 江淮汽车等。

零部件关注产品升级、客户拓展及低估值修复。 受疫情影响汽车销量下滑,零部件业绩短期承压但已逐步恢复。随着汽车销量回暖,业绩有望恢复并与估值形成双击。产品端,关注新增产品及产品升级等带来价值提升的投资机会,推荐银轮股份、腾龙股份等。客户端,关注国产替代和全球化带来的投资机会, 此外优势车企供应链企业表现有望好于行业,推荐伯特利、 凯众股份等。估值端,推荐估值较低业绩稳健的宁波华翔、华域汽车,关注威孚高科、 广东鸿图、松芝股份等。

新能源有望恢复高增长, 重点关注特斯拉、大众 MEB 产业链。 预计 2021年新能源汽车销售约 175 万辆( +40%),后续高增长方向明确。特斯拉规划全球交付量翻倍增长,大众 MEB 开始国产,产业链将持续受益。推荐新能源汽车龙头比亚迪,特斯拉产业链拓普集团等,大众 MEB 产业链均胜电子等,关注旭升股份、富奥股份等。

ADAS 及智能座舱快速渗透, 5G 推动车联网发展。 近年来 ADAS 及智能座舱渗透率快速提升, L3 车型陆续量产有望带动线控底盘及域控制器爆发, C-V2X 逐步量产落地,相关产业链将持续受益。推荐伯特利、均胜电子,关注德赛西威、华阳集团、保隆科技等。

重点推荐

整车: 乘用车销量回暖但车企分化加剧, 推荐上汽集团、长安汽车、长城汽车,关注广汽集团。 商用车重卡、 轻卡有望维持高景气, 客车销量有望回升, 关注中国重汽、 福田汽车、江淮汽车等。

零部件: 随着销量回暖,业绩有望恢复并与估值形成双击, 建议布局产品升级、客户拓展以及低估值修复的个股,推荐银轮股份、 宁波华翔、凯众股份, 关注威孚高科、 广东鸿图、松芝股份等。

新能源: 新能源汽车销量 2021 年有望爆发,后续高增长确定性强。 推荐国内龙头比亚迪,以及受益特斯拉及大众 MEB 国产的均胜电子、 拓普集团, 关注旭升股份、 富奥股份等。

智能网联: ADAS 及智能座舱快速渗透, 5G 推动车联网发展, 推荐伯特利、均胜电子,建议关注德赛西威、 华阳集团、 保隆科技。

评级面临的主要风险

1)汽车销量不及预期; 2)贸易冲突升级; 3)产品降价及毛利率下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业2021年度投资策略:拾级而上-20201130-中银国际-40页(附PDF下载)