证券行业2021年年度策略:融资端改革渐入佳境,投资端创新蓄势待发-20201203-东方证券-33页(附PDF下载)

导读:

核心观点

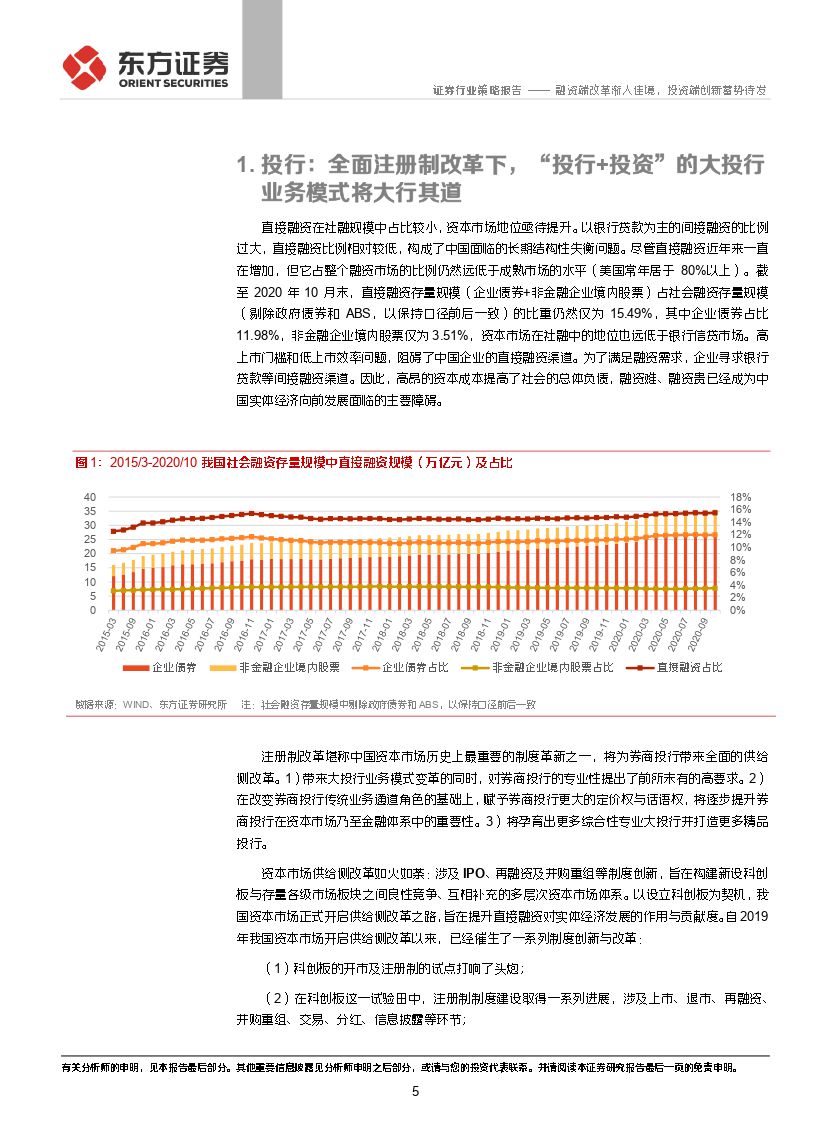

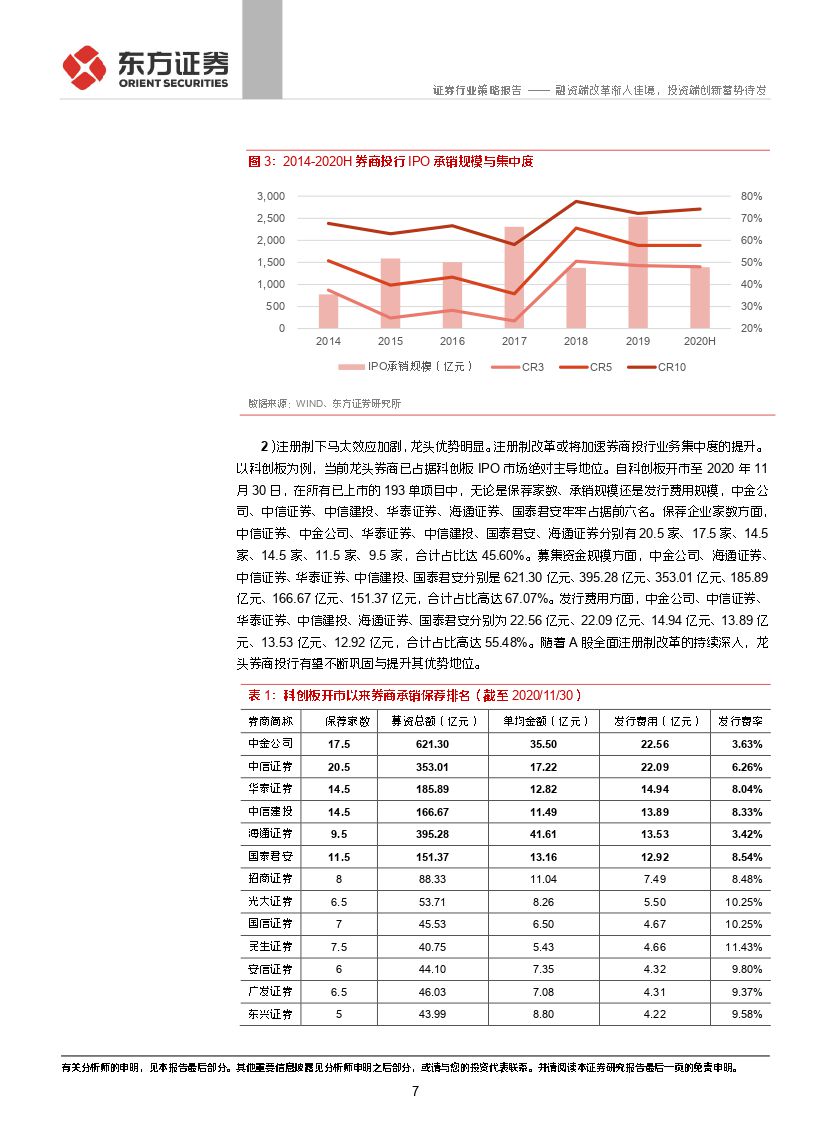

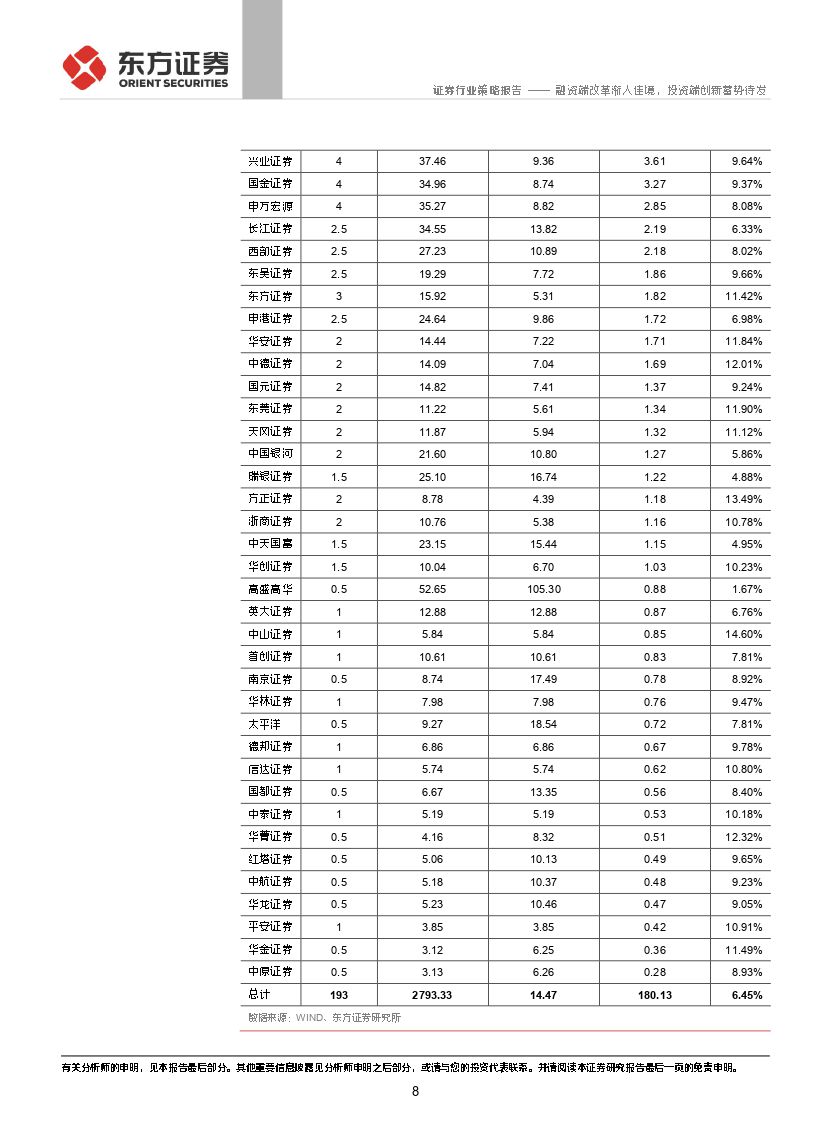

2020年资本市场融资端改革渐入佳境,期待2021年投资端创新接踵而至。2020年创业板注册制改革使得全面注册制的目标更进一步,资本市场融资端改革渐入佳境。注册制下,摆脱传统通道业务束缚,加速IPO、增发、直投等子业务的融合,加强各业务部门之间的合作与协同,朝着综合性大投行业务转型与升级是券商投行的大势所趋;也要求投行不断提升定价、销售及撮合、投研能力等核心硬实力,并不断增强资本实力以满足“投资+投行”新业务模式的重资产需求。随着A股全面注册制改革的持续深入,龙头券商投行有望不断巩固与提升其优势地位,马太效应加剧。2021年,资本市场改革重点有望向投资端倾斜,重点关注自营、两融以及财富管理领域的创新。

券商开启做市交易破冰之路,龙头券商抢滩登陆。2021年重点关注做市交易在股票、衍生品以及FICC领域的推进:1)股票做市方面,2021年做市商制度有望在上交所科创板率先试点,掀起股票做市的序幕;2)场内衍生品方面,2021年有望迎来深交所股票期权的落地,揭开场内衍生品的新篇章;3)场外衍生品方面,预计2021年仍将维持CR5 80%-90%的高集中度;4)FICC做市交易,仍是各家券商重点布局的重资产业务领域,头部券商占据主导地位。随着我国资本市场做市商交易制度建设的不断发展与完善,头部券商有望快速确立在交易业务领域的显著优势并形成护城河。

Alpha因素有望成为主导,做市交易与投行将左右2021年券商业绩表现。虽然2021年市场活跃度与行情仍有望保持高位,但是在如此高的基数之下,Beta因素很难再带来较大的边际增量因素,相反,Alpha属性较强的非方向性自营与投行业务大概率将成为2021年的增量业绩主导因素。非方向性自营对开展衍生品业务等专业能力与机构客户资源有很高的资源禀赋要求,门槛较高,而注册制下龙头券商投行的优势也在逐渐扩大,都有明显的头部集中化趋势。龙头券商一方面表现出对经纪等高Beta业务更低的依存度,另一方面龙头券商有更低的Beta属性以及更高的业绩稳定性与可持续增长性。有鉴于此,我认为2021年券商业绩的分化程度大概率将加大,“看天吃饭”的模式难以为继。

投资建议与投资标的

券商板块仍具备向上的空间与动能。当前证券II(中信)指数的PB估值为1.99倍,仍然低于历史中枢的2.05倍,同时更为重要的是当前板块的公募基金重仓持股的低配程度达到历史高位,具备向上的空间与动能,维持行业的看好评级。

2021年龙头逻辑仍是券商板块投资主线,强者愈强。我们认为明年仍然会是资本市场改革的大年,行业将持续享有长期的政策面利好,龙头券商将获得更加明显的政策红利倾斜,长期龙头逻辑日趋强化,也必然是板块的投资主线。建议重点关注中信证券(600030,增持) 、华泰证券(601688,增持) 。

业绩高基数下券商板块业绩分化将加剧,关注有明显业绩预期差的个股以及估值与基本面存在明显背离的个股。经历了连续两年行业大年,当前板块个股业绩基数较高,2021年业绩分化大概率将加剧,也将使得基本面这一因素对股价表现的影响更大,建议关注估值与基本面存在明显背离现象的个股。建议关注广发证券(000776,增持)、兴业证券(601377,未评级)。

风险提示

市场持续下跌在内的系统性风险,监管超预期收紧对券商业务形成冲击。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 证券行业2021年年度策略:融资端改革渐入佳境,投资端创新蓄势待发-20201203-东方证券-33页(附PDF下载)