IoT行业深度追踪系列第10期(2020年10月):AirPods2代价格下探,苹果、华为发布loT新品-20201130-中信证券-44页(附PDF下载)

导读:

IoT行业发货周期及线上销售观察:

(1)TWS耳机

AirPods:10月发货周期基本稳定在2-4天,Pro和二代产品发货周期均保持在2-4天,与9月基本一致。我们同时也观察了电商平台相关产品价格,10月AirPods Pro价格与9月持平,供需稳定;AirPods2代价格持续下探,其中,无线充价格相比9月下降100元至1299元(官网1558元);而有线充进一步降至899元(官网1246元),主要系处于双十一前期,需求有所延后,整体供需缓和所致。

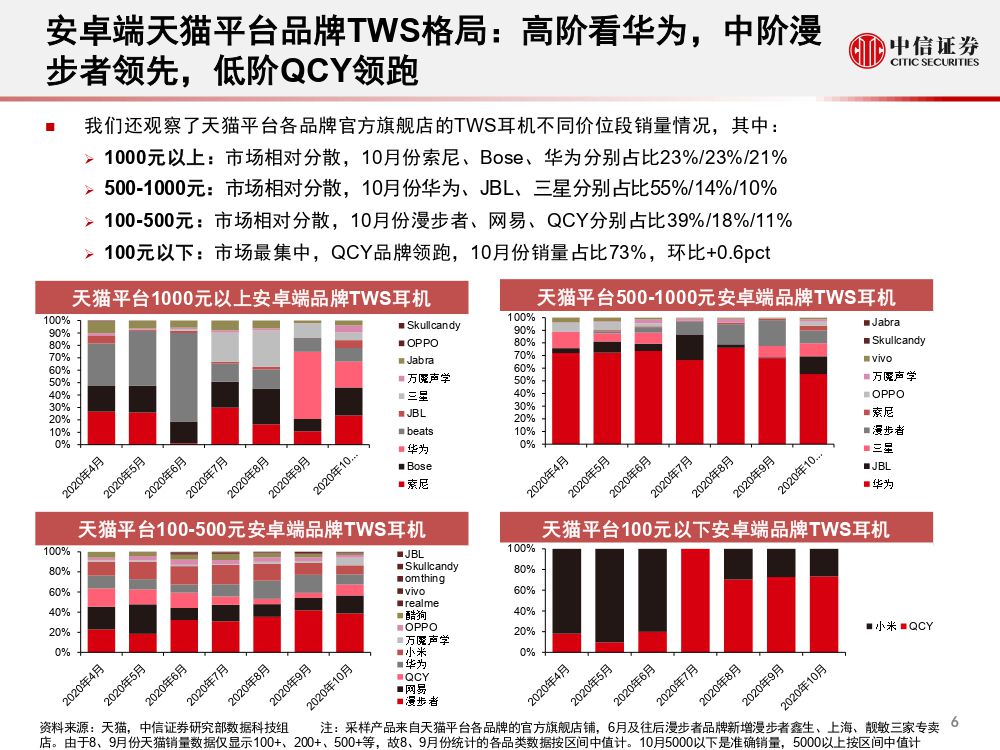

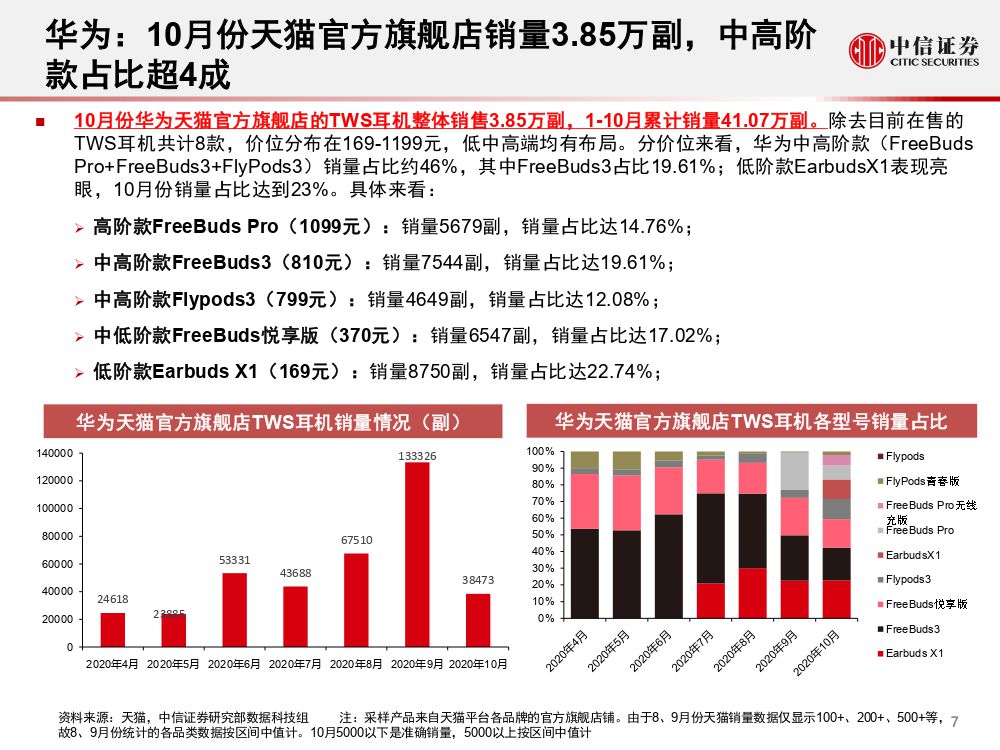

安卓端:10月份天猫平台的品牌TWS产品销量约35.6万副,1-10月累计销量300.94万副。我们观察天猫平台销售数据,1-5月采样产品来自各品牌官方旗舰店,6月份新增漫步者鑫生、上海、靓敏三家旗舰店,预计占行业整体全渠道销量的比例为个位数。安卓端10月份部分线上销量约35.6万副。分品牌看,QCY销量9.8万副(占比27.5%,环比+10.33pcts),漫步者销量8.1万副(占比22.7%,环比-4.63pcts),之后为小米、华为、网易,分别占比12.8%、10.8%、10.3%。销售额方面,前三分别为漫步者(占比19.0%)、华为(占比18.0%),索尼(占比9.8%)。分价位段看,100元以下耳机占比28.99%(环比+9.67pcts),100-500元耳机占比57.18%(环比-2.76pcts),500元以上耳机占比13.83% (环比-6.91pcts)。

(2)智能音箱:10月份天猫平台显示智能音箱总销量约43.8万台,3-10月累计销量339.24万台,龙头厂商份额集中。我们观察天猫平台线上销售情况,采样产品来自各品牌官方旗舰店,预计占国内全渠道销量比例约10%。10月份总销量约43.8万台,整体均价在228元。分产品形态看,带屏版智能音箱销量占比达到30%,环比+3.12pcts;分品牌看,阿里/小米/百度分别为66%/16%/14%,CR3亦超96%。

(3)智能手表:

iWatch:iWatch6发货周期波动收窄,iWatchSE则波动延长。iWatch6发货周期整体呈现缩短趋势,统计样本中平均发货周期由2-4周缩短至一周以内;iWatchSE则呈现波动延长,10月初平均发货周期约15天,月末约21天,显示供需或有所收紧。

安卓端:10月份智能手表天猫平台总销量约7.76万只。我们观察天猫平台线上销售情况,采样产品来自各品牌官方旗舰店,预计占全渠道销量为个位数。重点品牌10月线上总销量达7.76万只,整体均价在1109元。分类型看,成人/儿童智能手表销售4.06/3.7万块,分别占比52.29%/47.71%。分品牌而言,小天才/华为(含荣耀)/小米销量占比分别32.1%/36.45%/13.02%。

(4)AR/VR:10月份天猫平台VR/AR头显线上总销量1654台。我们观察天猫平台AR/VR的销售情况,采样产品来自各品牌官方旗舰店,预计占全渠道销量1%。10月份线上平台总销量达1654台,其中VR1639台,AR15台。分品牌看,PICO/爱奇艺/HTC销量分别为1003/399/131台,占比60.64%/24.12%/7.92%;分机型看,10月线上一体机/系留头显销售占比89.4/10.6%。

IoT行业动态更新:

(1)TWS耳机:

小米发力主动降噪,OPPO发布旗舰款耳机。小米发布首款TWS降噪耳机——Air 2 Pro,售价 699 元,在巩固中低阶市场的同时,积极切入中高阶产品,产品价格亦从100-500元档位,进一步提升至500元以上。OPPO发布新款旗舰级TWS耳机OPPO Enco X,搭载恒玄新一代解决方案BES2500。OPPO今年以来已经迭代近10款音频产品,表明其在后手机时代发力AIoT的决心。

2021年全球TWS耳机出货量可期,安卓端渗透加速 。Canalys研究显示,到2021年,TWS 耳机预计将增长39%,达到逾3.5亿台。相对于手机,我们认为新冠疫情对于TWS耳机需求端影响更低,主要系a、TWS出货基数较低,且终端用户消费能力相对较强,行业处于相对高增长阶段;b、无线化带来用户使用体验根本性变化;c、厂商有望将耳机与手机搭售。预计2020年出货量达1.8-2亿副,同比提升40-55%,其中AirPods约0.9亿副,同比提升55%。

(2)智能音箱:苹果、华为相继发布新品,加速智能音箱迭代。苹果推出新款智能音箱HomePod mini,搭载苹果 S5 芯片,定位智能家居控制终端,主打性价比优势。此外华为亦发布高端款智能音箱——华为Sound,成为首个获AIIA 8级的认证产品。我们预测2020年中国智能音箱销量将达4820万台,同比+30.9%。

(3)智能手表:华为发布ECG版智能手表,健康、运动监测趋势明显。华为10月30日推出三款旗舰级产品,其中GT2 Pro ECG版具备专业级别心电监测,是继OPPO Watch ECG版后第二款获NMPA认证的ECG智能手表。智能手表经过前期迭代,聚焦运动、健康监测等场景,进一步分散手机端功能,目前国产HMOV均入局此新兴市场,智能手表有望成为智能耳机后下一个加速成长的产品。此外2020年疫情也一定程度提升消费者对于智能手表的需求,预计全年出货量超8000万台,同比增长超30%。

(4) AR/VR:IDC预计2020年全球AR/VR支出规模将达120.7亿美元,Quest 2首发销量达上一代的5倍。IDC预计2020年AR/VR全球支出将达120.7亿美元,其中中国市场规模将达66亿美元,占全球市场约55%,在规模及涨幅方面位列全球首位,其中VR游戏市场支出总量将持续领跑。此外,Quest2开始发售,Facebook AR/VR负责人表示Quest 2首发表现亮眼,销量达到上一代的5倍。

重点关注:

我们长期看好未来IoT行业的持续成长,预计IoT设备将成为继PC、手机之后新一代强粘性硬件终端。(1)中短期看,料以AirPods为核心的TWS耳机将在2-3年内率先爆发,与手机搭售之后将迎来数倍的成长。建议关注歌尔股份、立讯精密、万魔声学、漫步者、佳禾智能、瀛通通讯、朝阳科技等,以及上游芯片和零组件厂商恒玄科技、兆易创新、汇顶科技等;(2)中长期看,预计智能手表集成运动、健康监测等功能将进一步分散手机功能,成为TWS耳机后的第二个高增长点。建议关注歌尔股份、立讯精密、环旭电子等;(3)长期看,5G逐步落地,AR/VR作为下一代基于视频的人机交互平台,在解决传输、内容等问题后料将高确定性成长。建议关注歌尔股份、舜宇光学科技、韦尔股份、水晶光电等。

风险因素:下游需求不及预期;IoT发展不及预期,新型设备研发不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » IoT行业深度追踪系列第10期(2020年10月):AirPods2代价格下探,苹果、华为发布loT新品-20201130-中信证券-44页(附PDF下载)