智能手机行业深度追踪系列第9期(2020年10月):10月国内出货量同比下滑,中期看好5G换机需求提升-20201130-中信证券-38页(附PDF下载)

导读:

国内手机高频数据追踪:

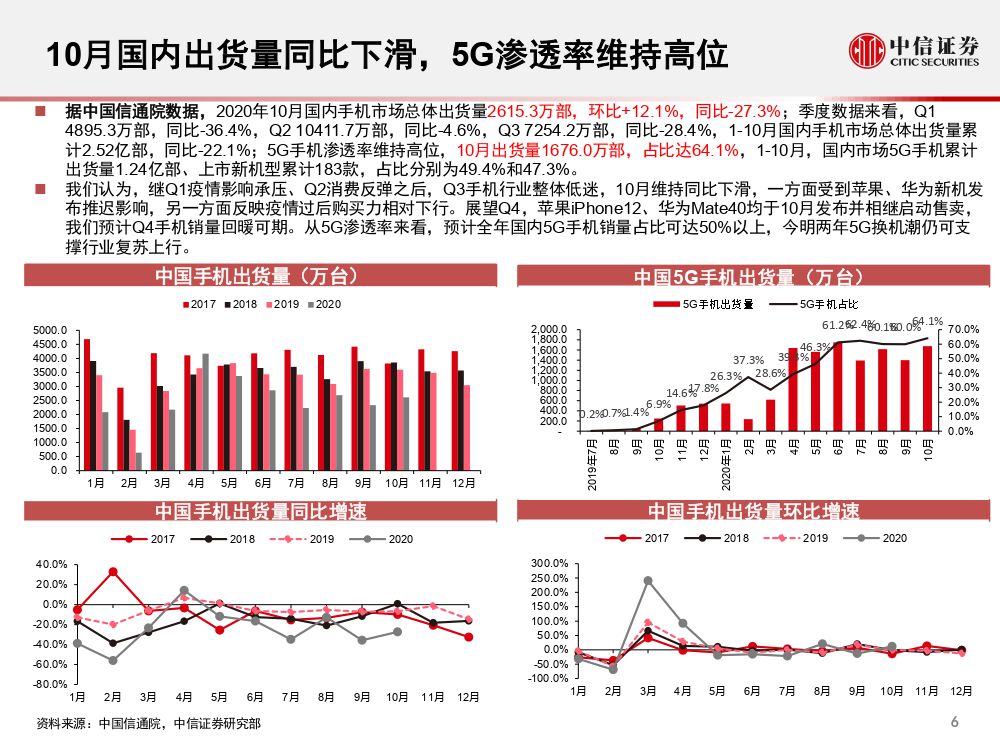

10月国内出货量同比下滑,看好四季度新机及年底促销带动销量回暖:据中国信通院数据,2020年10月国内手机市场总体出货量2615.3万部,环比+12.1%,同比-27.3%;季度数据来看,Q1 4895.3万部,同比-36.4%,Q2 10411.7万部,同比-4.6%,Q3 7254.2万部,同比-28.4%,前三季度22561.2万部,同比-21.5%;1-10月国内手机市场总体出货量累计2.52亿部,同比-22.1%;我们认为,继Q1疫情影响承压、Q2消费反弹之后,Q3手机行业整体低迷,10月维持同比下滑,一方面受到苹果、华为新机发布推迟影响,另一方面反映疫情过后购买力相对下行。展望Q4,苹果iPhone12、华为Mate40均于10月发布并相继启动售卖,我们预计新机及年底促销可带动销量回暖。从5G渗透率来看,预计全年国内5G手机销量占比可达50%以上,今明两年5G换机潮仍可支撑行业复苏上行。

分渠道来看,10月部分线上渠道统计方法细化,影响销量环比下降:本月智能手机部分线上渠道销量(HOVMS天猫旗舰店销量,华为包含荣耀,下同)88.70万部,环比下降29.72% ,首先由于10月统计方法细化,统计结果与实际线上总销量可能存在一定偏差;其次,受到苹果、华为新机发布推迟影响;同时,受“双11”预期消费者购机行为延后,也导致10月销量有所下降。

就5G而言,渗透率维持高位,部分线上渠道小米、华为爆款机型销量持续领先:根据中国信通院数据, 10月5G手机渗透率维持高位,出货量1676.0万部,占比达64.1%;1-10月,国内市场5G手机累计出货量1.24亿部、上市新机型累计183款,占比分别为49.4%和47.3%。就畅销机型而言,小米、华为在产品矩阵、单品销量上均保持强势,TOP5机型排序为Redmi K30、华为 荣耀30、小米 10、华为 P40、华为 荣耀X10,销量分别为9.81、6.04、6.02、4.67、4.45万部; 8/9月由于小米推出了小米10至尊版、RedmiK30至尊版,10月推出RedmiK30S至尊版,因此小米10月销量持续领先。展望四季度,华为推出新机Mate40系列,尽管受到制裁等因素可能影响销量,我们认为其销量仍将相对领先。

全球及分地区手机动态:

国内三季度出货量低迷,预期四季度在新机发布及双11/12带动下有所好转:根据IDC数据,2020Q1中国手机出货量6660万部,同比-20.4%,Q2中国手机出货量8780万部,同比-10.3%,Q3中国手机出货量8480万部,同比-14.2%;根据中国信通院数据,Q1国内手机出货量4895.3万部,同比-36.4%,Q2国内手机出货量10411.7万部,同比-4.6%,Q3国内手机出货量7254.2万部,同比-28.4%;三季度出货量显现疲软态势。但随着苹果、华为新机发布以及双11/12的到来,我们预测四季度销量回暖。基于三季度销量数据,我们略微下调全年销量预测至同比下滑10~15%(此前预期同比下滑7~12%)。

海外疫情反复,或影响四季度手机销量:根据IDC数据,2020Q1全球手机出货量2.75亿部,同比-11.9%,其中国内同比-20.4%,海外-8.8%;Q2全球手机出货量2.77亿部,同比-16.6%,其中国内同比-10.3%,海外-19.2%;Q3全球手机出货量3.54亿部,同比-1.3%,其中国内同比-14.2%,海外+3.6%,主要由于一季度疫情集中于国内,海外疫情自一季度末、二季度初开始快速发展,三季度部分国家和地区均已逐步进入疫情后的复工复产阶段;Q4以来,美国新冠肺炎累计确诊病例、新增确诊病例再创新高,欧洲多国亦迎来新一轮新冠疫情反弹,欧洲已有12国下达封锁禁令,英国、意大利、法国部分Apple Store关店,假如未来疫苗研制成功,短期内可能依旧无法满足大规模的需求,因此我们预测四季度海外需求可能会受到影响,全年来看维持手机销量预测同比下滑10~15%。

分品牌来看,华为剥离荣耀缓解芯片压力,全球手机市场份额或将面临重构:整体大盘来看,2020年受到疫情及全球政治影响,我们预计全球智能手机销量12~12.5亿部,同比下滑10~15% ;2021年受益于5G换机及消费力恢复,我们预计全球智能手机销量有望达14亿部,同比约+15%。分品牌来看,中短期华为的手机芯片、海外市场仍将承压,在荣耀不受海外限制的情形下,海外市场有望恢复,整体华为+荣耀2020/21年销量预测分别为1.6/1.0亿部。苹果有望受益中高端抢单,我们预计2020/21年销量分别为1.9/2.2亿部;此外,由于荣耀恢复芯片采购订货仍需约半年时间,小米、OPPO、VIVO有望抢占部分国内市场及海外中低端,我们预计2020年销量分别为1.5/1.1/1.1亿部,2021年销量分别为1.9/1.3/1.3亿部。

近期关于逆全球化产业链外迁的声音较多,我们仍然看好国内消费电子公司在全球供应链中的重要地位,认为外迁仍然是5-10年的长期维度趋势:

中国目前是全球最大消费电子出口国,智能手机产量占全球比重近90%,不仅消化国内庞大需求,更出口七成国内智能手机供应全球市场;中国企业广泛布局产业链中后段,在部分零组件生产环节和组装环节占据主导;

短期来看,疫情下各国基于国家产业链安全考虑,基础制造业(必需品相关)或存在回迁可能,但电子产业链全球化分工明确,中国相关厂商经过近40年的演化,已经具备效率、成本、供应链等显著优势,短期外迁对于各国来说并不经济;另疫情升级或造成全球经济下行,产业链外迁进程短期内可能进一步放缓;

中长期看,基于近年来的成本提升、关税上行事实和服务当地的效率需求,消费电子部分产业链及组装环节存在外迁趋势,但迁入地需较长时间具备承接能力;另一方面从中国企业的长期发展看,受益于工程师红利,国内的消费电子产业也将主动进行结构化升级和转型,国内企业将更聚焦在更高附加值的产业链环节,将部分低附加值产业主动外迁。

行业动态追踪:

苹果召开秋季新品发布会,手机、手表、平板等产品亮相:北京时间10月14日凌晨,苹果举行2020年度第二次秋季发布会,发布搭乘5nm工艺A14处理器的新款5G手机iPhone 12系列,分为iPhone 12 mini、iPhone 12、iPhone 12 Pro和iPhone 12 Pro Max四个版本,起售价分别为5,499/6,299/8,499/ 9,299元。iPhone12&;12Pro和iPhone12 Mini&;Pro Max发售时间分别为10月23日、11月13日。

华为发布Mate40系列,搭载5nm 麒麟9000芯片:北京时间10月22日,华为在欧洲发布Mate 40系列新机,随后于10月30日国内发布,共有两种不同尺寸、四款机型,分别为6.5英寸华为Mate 40,6.76英寸华为Mate 40 Pro、华为Mate 40 Pro+和华为Mate 40 RS,售价分别为4999/6499/8999/11999元,搭载麒麟9000/9000E芯片,前置单摄/双摄,后置星环四摄/星环五摄/星钻五摄+红外测温传感器,全系列均支持66W有线快充,Pro、Pro+、RS三款无线快充上升至50W,全新EMUI11配有全新EOD灵动熄屏显示功能,同时升级优化了隔空操作体验。Mate40 Pro和Mate40分别于10月30日、12月21日开售。

5G SoC基本覆盖全价位段:10月,华为发布高阶SoC麒麟9000、苹果发布5nm A14。手机主芯片形成“三体世界”:第一世界芯片自供、降维打击,包括苹果、华为、三星等;第二世界标准引领、品牌溢价,典型代表如高通;第三世界黑暗森林、市场为王,联发科、紫光展锐、ASR等中低端应用为主,5G变局有望带来发展机遇。

重点公司:终端手机整机厂商中,我们追踪了苹果、小米、传音的财务及销量数据,我们认为:苹果品牌力及产品力依然领先、用户粘性较强,5G新机有望带动换机,长期可穿戴、软件服务等上行趋势未改;小米手机销量快速增长,IoT出海顺利,互联网业务增速略滞后于手机销量,维持长期看好;传音在非洲市场稳健增长,在其他新拓展市场包括印度、孟加拉、巴基斯坦等销量快速提升,全球拓展加速;我们维持对三家整机公司长期看好的观点。

风险因素:疫情持续时间拉长导致产业链供应低于预期的风险;5G换机动能不足导致销量低于预期的风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 智能手机行业深度追踪系列第9期(2020年10月):10月国内出货量同比下滑,中期看好5G换机需求提升-20201130-中信证券-38页(附PDF下载)