安井食品(603345)公司深度报告:爆品思维、渠道优势,助力业绩高增-20201130-信达证券-26页(附PDF下载)

导读:

安井食品(603345)

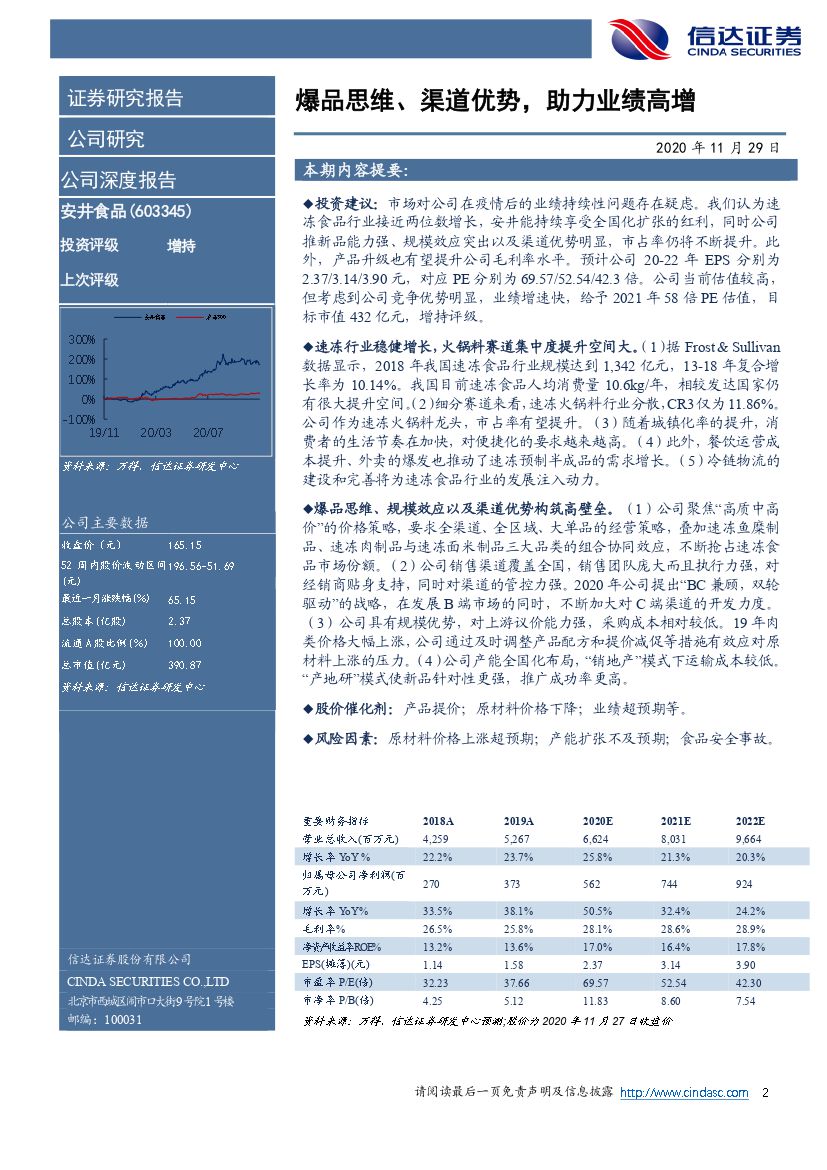

投资建议:市场对公司在疫情后的业绩持续性问题存在疑虑。我们认为速冻食品行业接近两位数增长,安井能持续享受全国化扩张的红利,同时公司推新品能力强、规模效应突出以及渠道优势明显,市占率仍将不断提升。此外,产品升级也有望提升公司毛利率水平。预计公司 20-22 年 EPS 分别为2.37/3.14/3.90 元,对应 PE 分别为 69.57/52.54/42.3 倍。公司当前估值较高,但考虑到公司竞争优势明显,业绩增速快,给予 2021 年 58 倍 PE 估值,目标市值 432 亿元,增持评级。

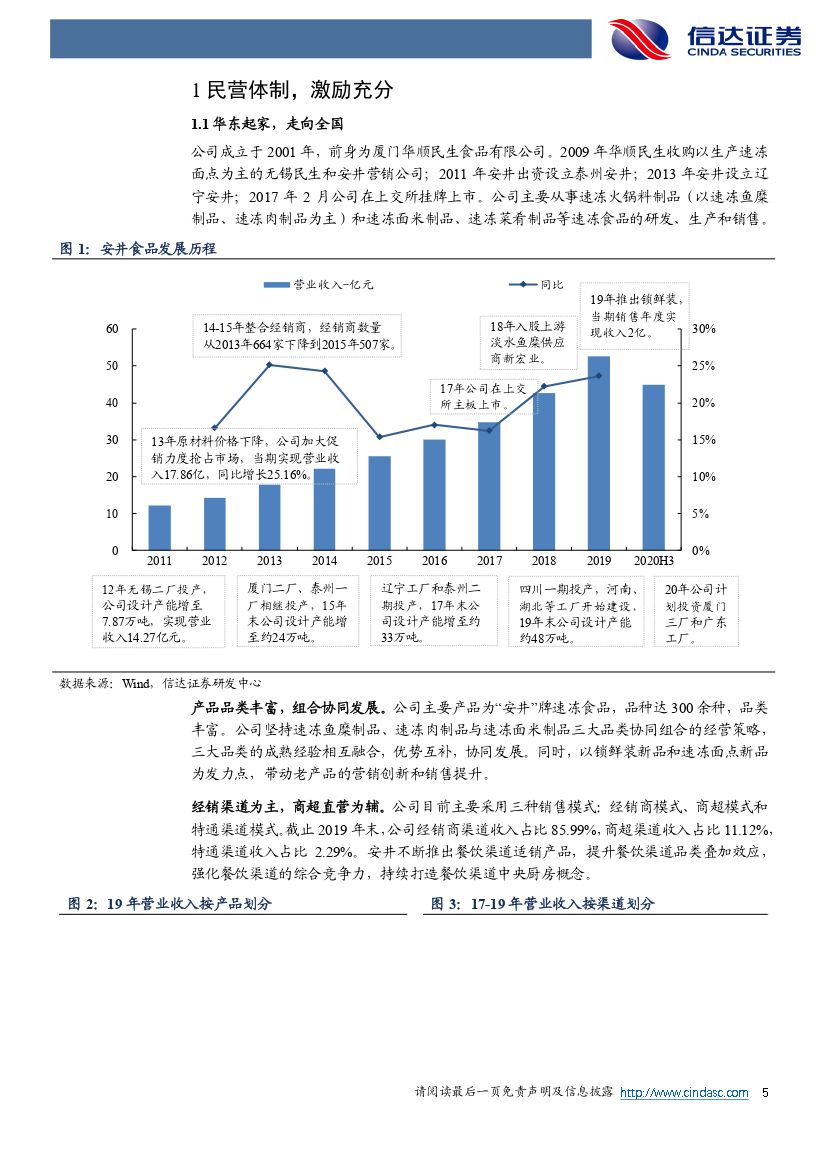

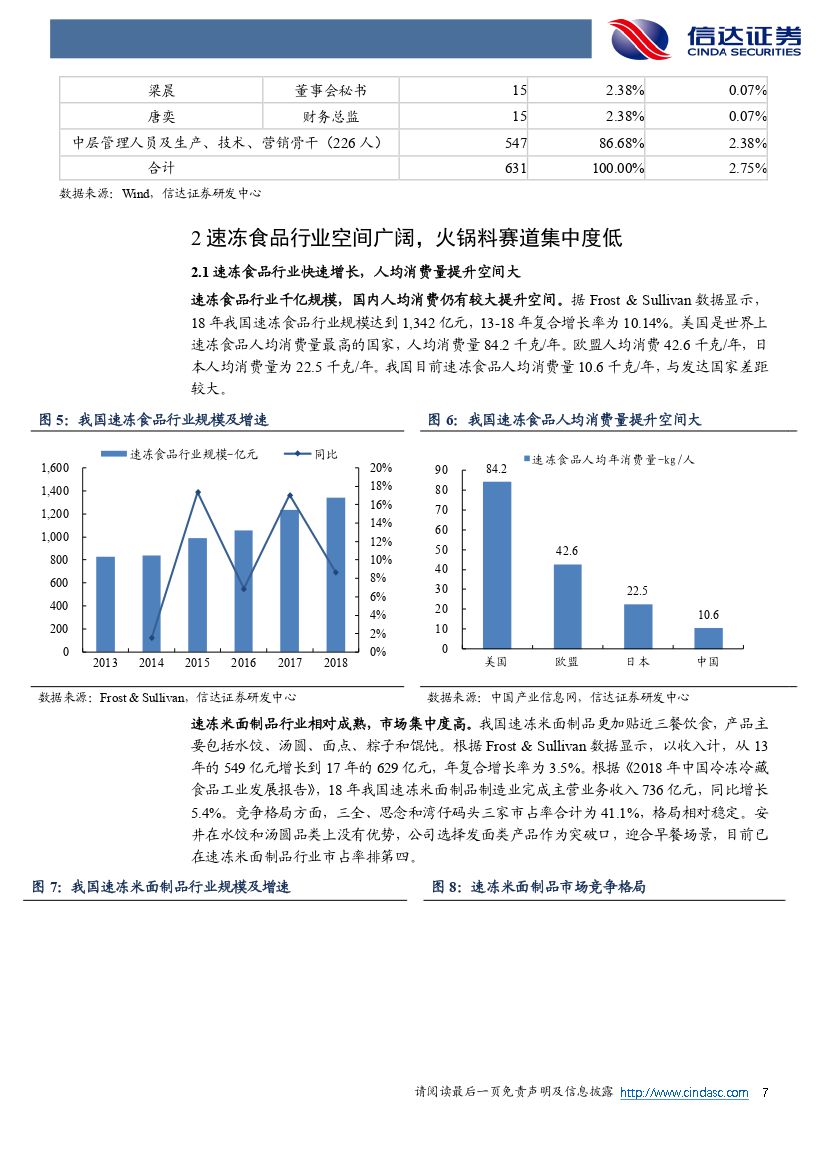

速冻行业稳健增长,火锅料赛道集中度提升空间大。 (1)据 Frost &; Sullivan数据显示,2018 年我国速冻食品行业规模达到 1,342 亿元,13-18 年复合增长率为 10.14%。我国目前速冻食品人均消费量 10.6kg/年,相较发达国家仍有很大提升空间。(2)细分赛道来看,速冻火锅料行业分散, CR3 仅为 11.86%。公司作为速冻火锅料龙头,市占率有望提升。(3)随着城镇化率的提升,消费者的生活节奏在加快,对便捷化的要求越来越高。(4)此外,餐饮运营成本提升、外卖的爆发也推动了速冻预制半成品的需求增长。(5)冷链物流的建设和完善将为速冻食品行业的发展注入动力。

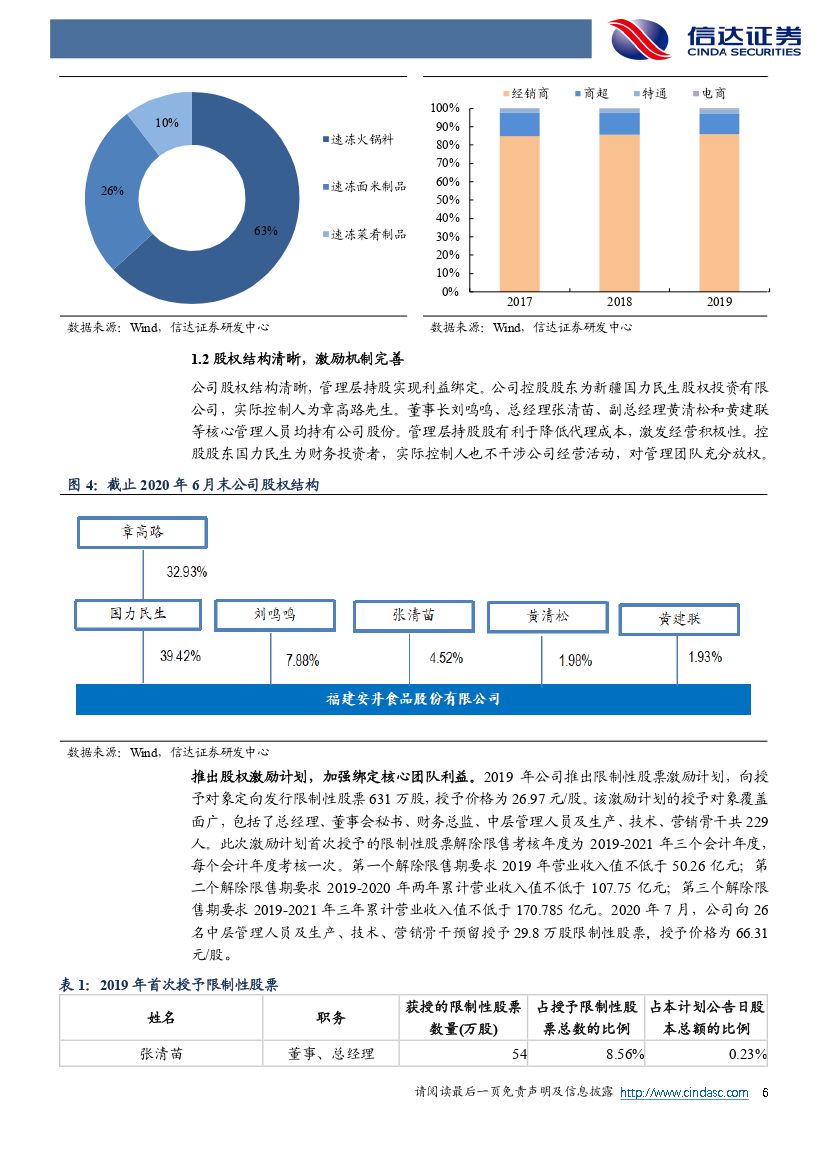

爆品思维、规模效应以及渠道优势构筑高壁垒。(1)公司聚焦“高质中高价”的价格策略, 要求全渠道、全区域、大单品的经营策略,叠加速冻鱼糜制品、速冻肉制品与速冻面米制品三大品类的组合协同效应,不断抢占速冻食品市场份额。(2)公司销售渠道覆盖全国,销售团队庞大而且执行力强,对经销商贴身支持,同时对渠道的管控力强。 2020 年公司提出“BC 兼顾,双轮驱动”的战略,在发展 B 端市场的同时,不断加大对 C 端渠道的开发力度。(3)公司具有规模优势,对上游议价能力强,采购成本相对较低。19 年肉类价格大幅上涨,公司通过及时调整产品配方和提价减促等措施有效应对原材料上涨的压力。(4)公司产能全国化布局, “销地产”模式下运输成本较低。“产地研”模式使新品针对性更强,推广成功率更高。

股价催化剂:产品提价;原材料价格下降;业绩超预期等。

风险因素:原材料价格上涨超预期;产能扩张不及预期;食品安全事故。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 安井食品(603345)公司深度报告:爆品思维、渠道优势,助力业绩高增-20201130-信达证券-26页(附PDF下载)