创梦天地(01119)港股公司首次覆盖报告:从扩大游戏利基优势,到打通线上线下流量闭环-20201202-开源证券-21页(附PDF下载)

导读:

深耕数字精品内容,打造全方位娱乐模式,首次覆盖给予“买入”评级

一方面,公司基于休闲游戏发行优势,积累用户资源,并通过源代码二次开发提升自研能力,扩充精品游戏矩阵,在益智消除及休闲竞技游戏细分赛道的优势有望持续扩大;另一方面,公司携手腾讯合作开设腾讯视频好时光娱乐街区,通过提供影院、电竞、主机游戏、桌游等综合娱乐服务,创造沉浸式的泛娱乐线下体验,且随着线下店商业模式逐步标准化,有望迎来高速扩张期。我们认为,公司线上线下业务用户娱乐需求相似,可实现流量互补、协同发展,公司是拥有线下实体娱乐布局的稀缺性游戏公司。我们预测公司2020/2021/2022年归母净利润分别为3.35/4.65/5.82亿元,对应当前股本的EPS分别为0.26/0.37/0.46元,当前股价对应PE分别为12/9/7倍。首次覆盖,给予“买入”评级。

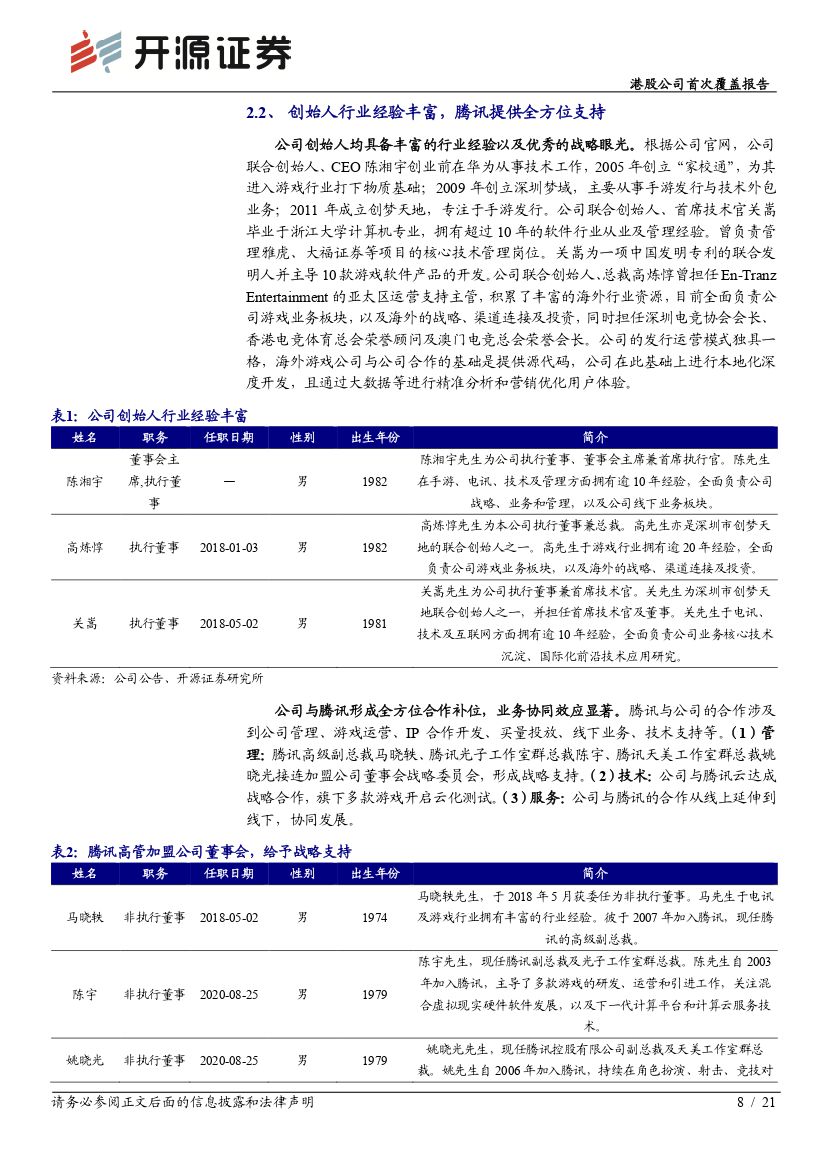

发力休闲竞技自研及海外中重度游戏本地手游化发行,利基市场优势或扩大2020年休闲游戏MAU增长领先,整体(IAA+IAP)市场规模或达833亿元。目前,休闲游戏以单机玩法为主,用户社交需求未被完全满足,休闲竞技或为增长新方向。公司聚焦益智消除及休闲竞技赛道,创始人的丰富经验及与腾讯紧密的战略协作成为公司游戏业务核心竞争力,《全民冠军足球》、《梦幻家园》、《梦幻花园》等王牌奠定业绩基础,并储备有《女巫日记》(三消+解谜,预计2020Q4上线)、《小动物之星》(小动物吃鸡游戏,预计2020Q4上线)、《卡拉比丘》(二次元射击竞技游戏,预计2021年上线),细分赛道优势或扩大。

携手腾讯发力线下娱乐,增量空间大,线上线下或实现联动,拓宽公司护城河公司与腾讯于2017年合作开设腾讯视频好时光娱乐街区,整合腾讯、Sony、任天堂等优质资源,相较于传统线下娱乐业态,能够为消费者提供多元化的娱乐产品,从而提升消费者的消费意愿及ARPPU;通过“腾讯视频”的品牌效应进行有效引流,吸引用户进店体验;产品兼具娱乐性和益智合作性,能够满足用户线下社交需求;能够通过会员体系积累数据,实现用户精准运营。

风险提示:新游戏上线时间推迟或表现不及预期的风险、游戏行业政策变化存在不确定性、新冠肺炎疫情反复对线下娱乐恢复进度的影响存在不确定性。

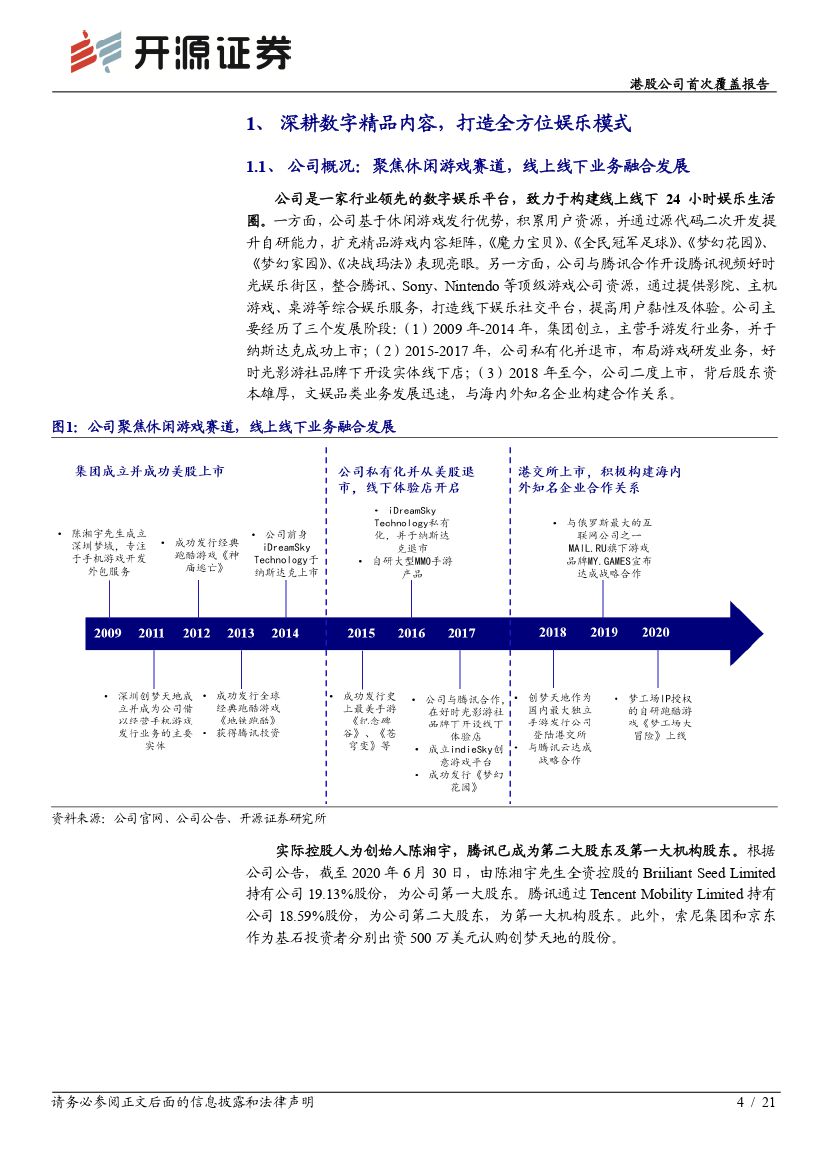

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 创梦天地(01119)港股公司首次覆盖报告:从扩大游戏利基优势,到打通线上线下流量闭环-20201202-开源证券-21页(附PDF下载)