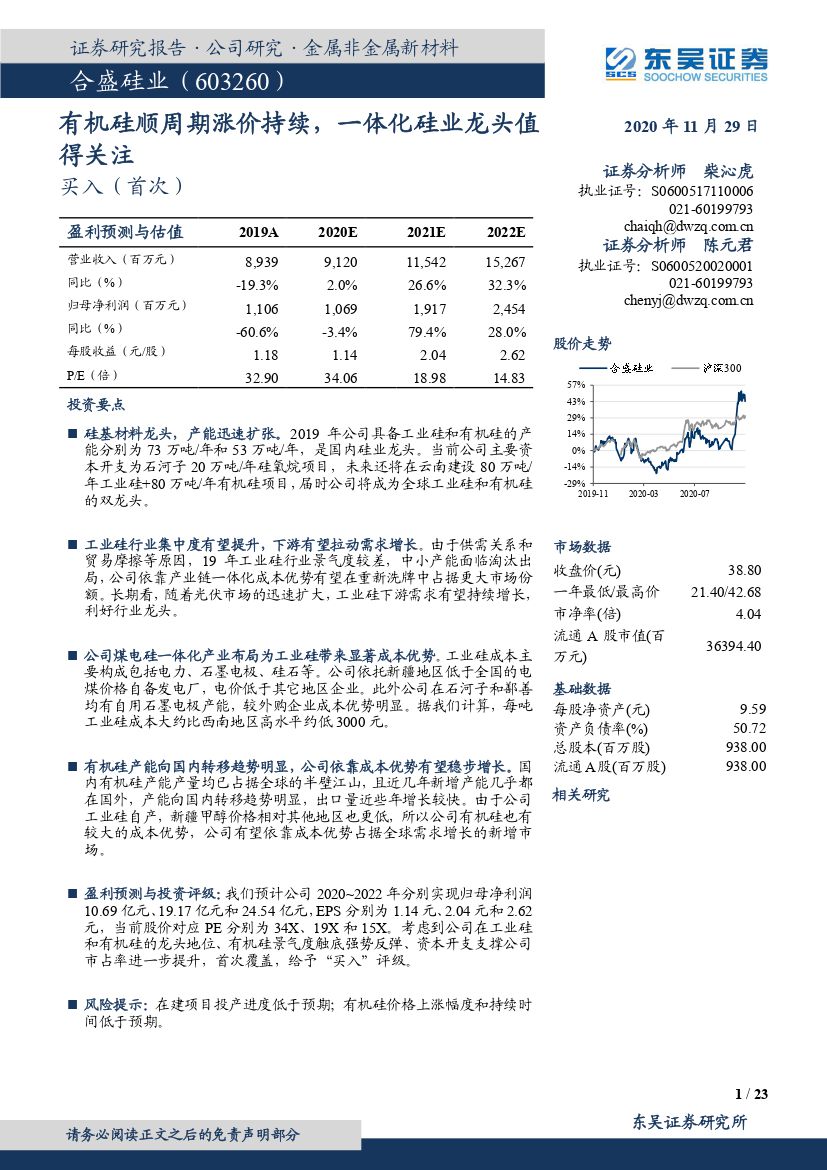

合盛硅业(603260):有机硅顺周期涨价持续,一体化硅业龙头值得关注-20201130-东吴证券-23页(附PDF下载)

导读:

投资要点

硅基材料龙头,产能迅速扩张。2019 年公司具备工业硅和有机硅的产能分别为 73 万吨/年和 53 万吨/年,是国内硅业龙头。当前公司主要资本开支为石河子 20 万吨/年硅氧烷项目,未来还将在云南建设 80 万吨/年工业硅+80 万吨/年有机硅项目,届时公司将成为全球工业硅和有机硅的双龙头。

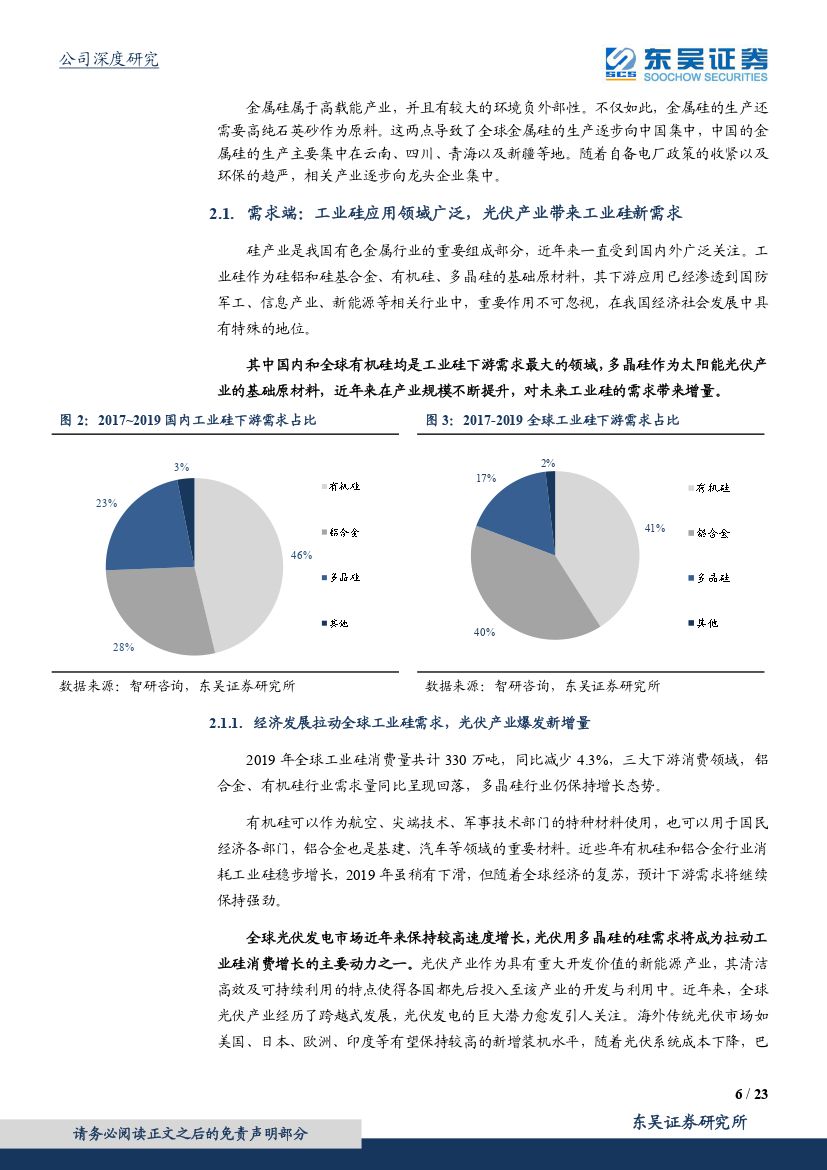

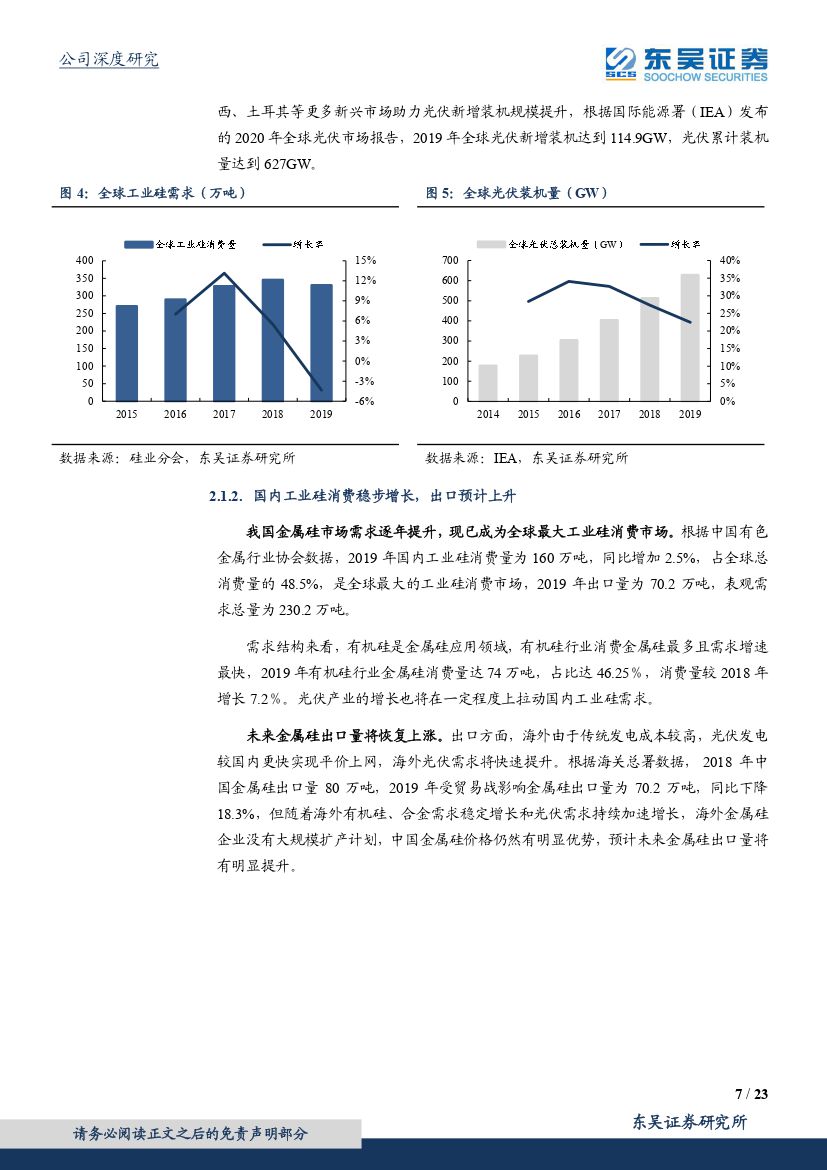

工业硅行业集中度有望提升,下游有望拉动需求增长。 由于供需关系和贸易摩擦等原因,19 年工业硅行业景气度较差,中小产能面临淘汰出局,公司依靠产业链一体化成本优势有望在重新洗牌中占据更大市场份额。长期看,随着光伏市场的迅速扩大,工业硅下游需求有望持续增长,利好行业龙头。

公司煤电硅一体化产业布局为工业硅带来显著成本优势。工业硅成本主要构成包括电力、石墨电极、硅石等。公司依托新疆地区低于全国的电煤价格自备发电厂,电价低于其它地区企业。此外公司在石河子和鄯善均有自用石墨电极产能,较外购企业成本优势明显。据我们计算,每吨工业硅成本大约比西南地区高水平约低 3000 元。

有机硅产能向国内转移趋势明显,公司依靠成本优势有望稳步增长。 国内有机硅产能产量均已占据全球的半壁江山,且近几年新增产能几乎都在国外,产能向国内转移趋势明显,出口量近些年增长较快。由于公司工业硅自产,新疆甲醇价格相对其他地区也更低,所以公司有机硅也有较大的成本优势,公司有望依靠成本优势占据全球需求增长的新增市场。

盈利预测与投资评级: 我们预计公司 2020~2022 年分别实现归母净利润10.69 亿元、 19.17 亿元和 24.54 亿元, EPS 分别为 1.14 元、 2.04 元和 2.62元,当前股价对应 PE 分别为 34X、19X 和 15X。考虑到公司在工业硅和有机硅的龙头地位、有机硅景气度触底强势反弹、资本开支支撑公司市占率进一步提升,首次覆盖,给予“买入”评级。

风险提示: 在建项目投产进度低于预期;有机硅价格上涨幅度和持续时间低于预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 合盛硅业(603260):有机硅顺周期涨价持续,一体化硅业龙头值得关注-20201130-东吴证券-23页(附PDF下载)