绝味食品(603517)公司首次覆盖报告:管理领先,布局长远-20201202-信达证券-19页(附PDF下载)

导读:

绝味食品(603517)

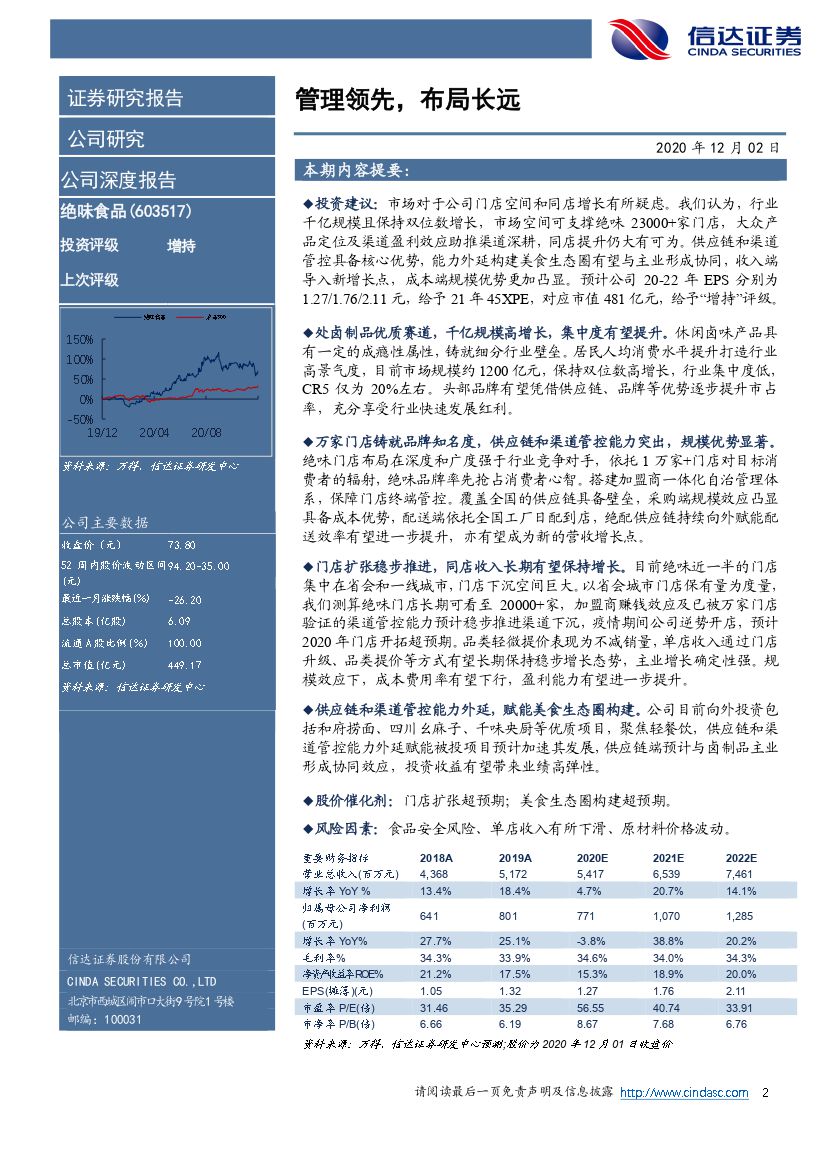

投资建议:市场对于公司门店空间和同店增长有所疑虑。我们认为,行业千亿规模且保持双位数增长,市场空间可支撑绝味23000+家门店,大众产品定位及渠道盈利效应助推渠道深耕,同店提升仍大有可为。供应链和渠道管控具备核心优势,能力外延构建美食生态圈有望与主业形成协同,收入端导入新增长点,成本端规模优势更加凸显。预计公司20-22年EPS分别为1.27/1.76/2.11元,给予21年45XPE,对应市值481亿元,给予“增持”评级。

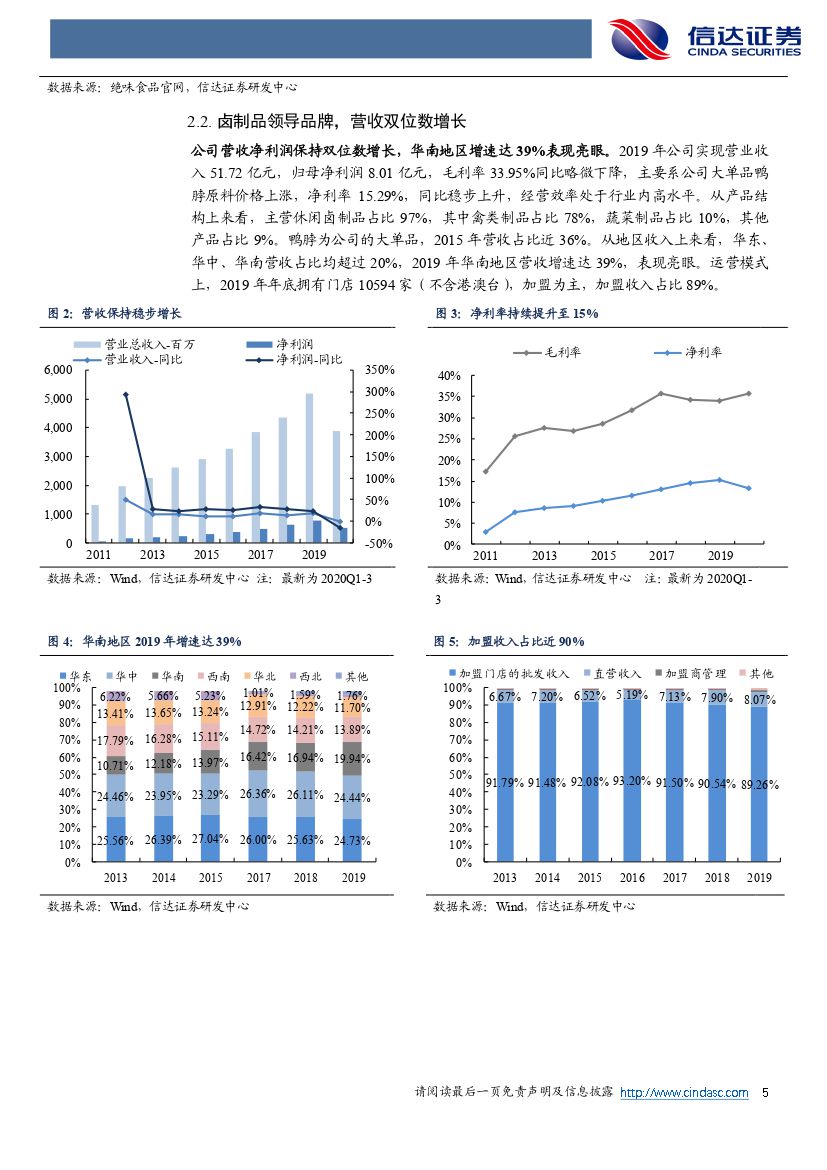

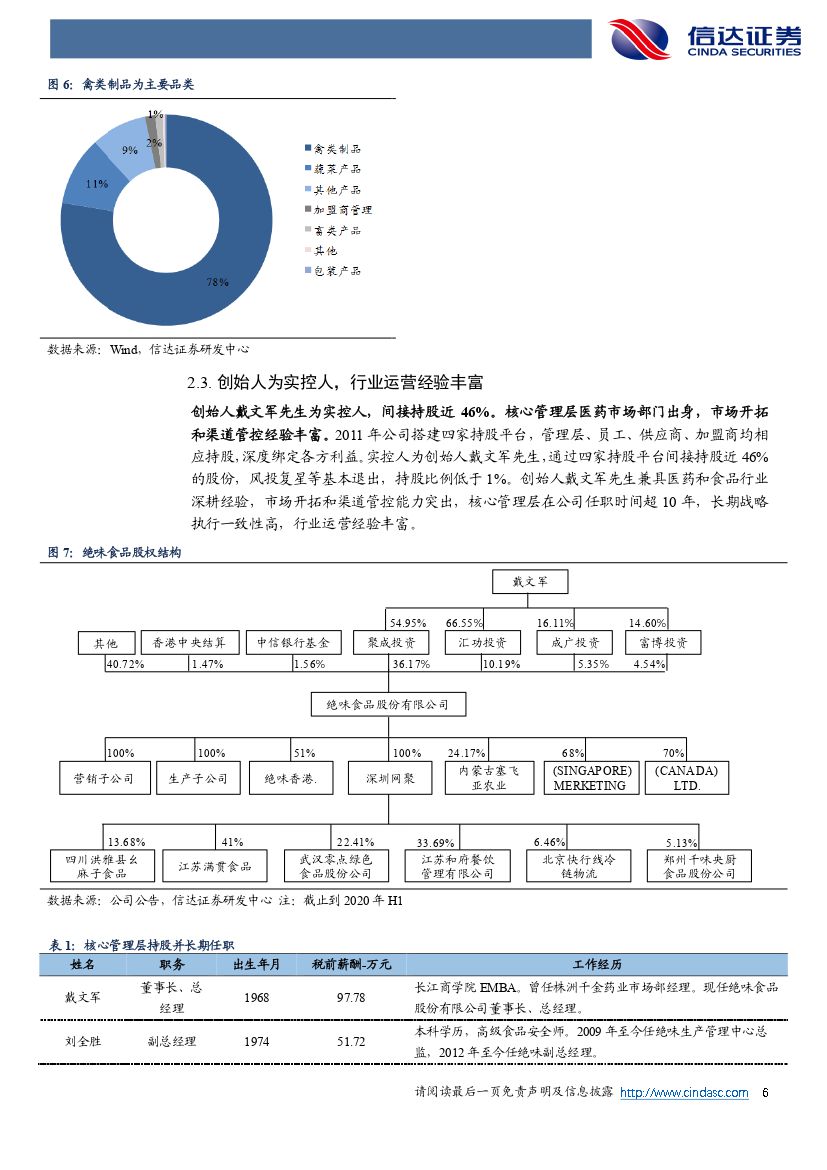

处卤制品优质赛道,千亿规模高增长,集中度有望提升。休闲卤味产品具有一定的成瘾性属性,铸就细分行业壁垒。居民人均消费水平提升打造行业高景气度,目前市场规模约1200亿元,保持双位数高增长,行业集中度低,CR5仅为20%左右。头部品牌有望凭借供应链、品牌等优势逐步提升市占率,充分享受行业快速发展红利。

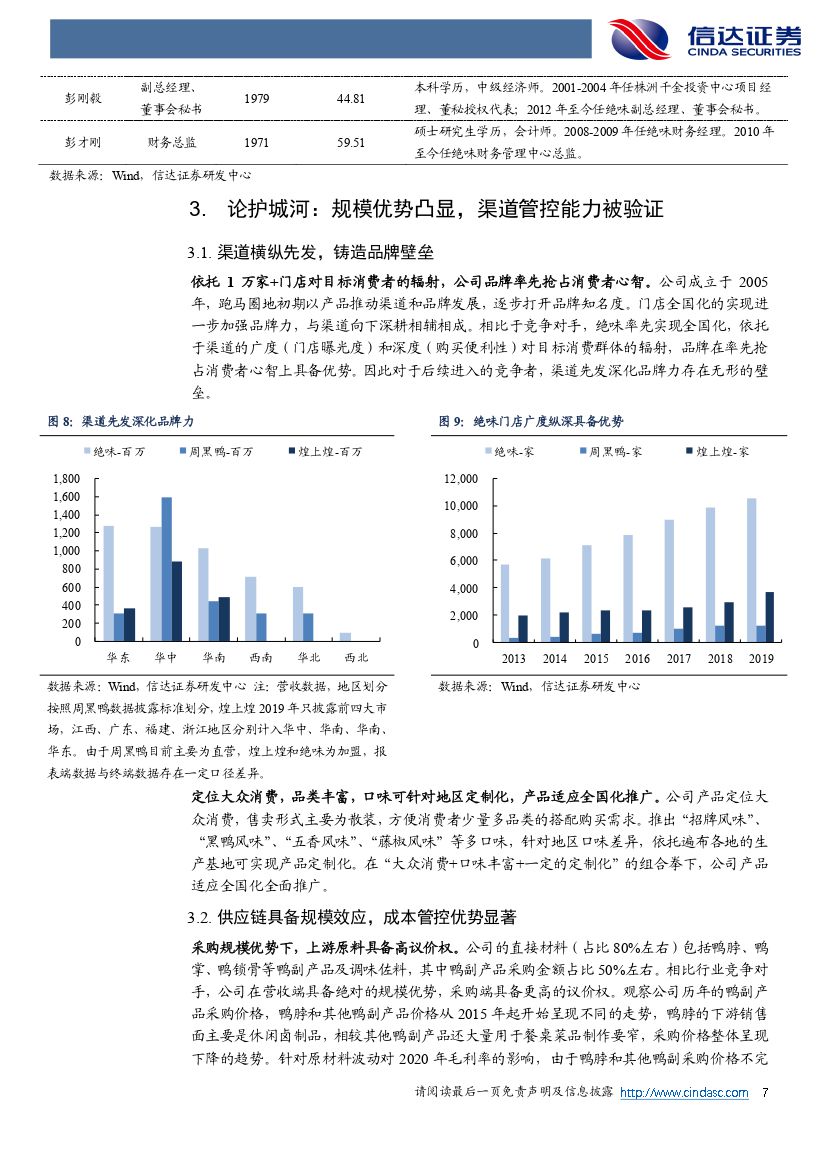

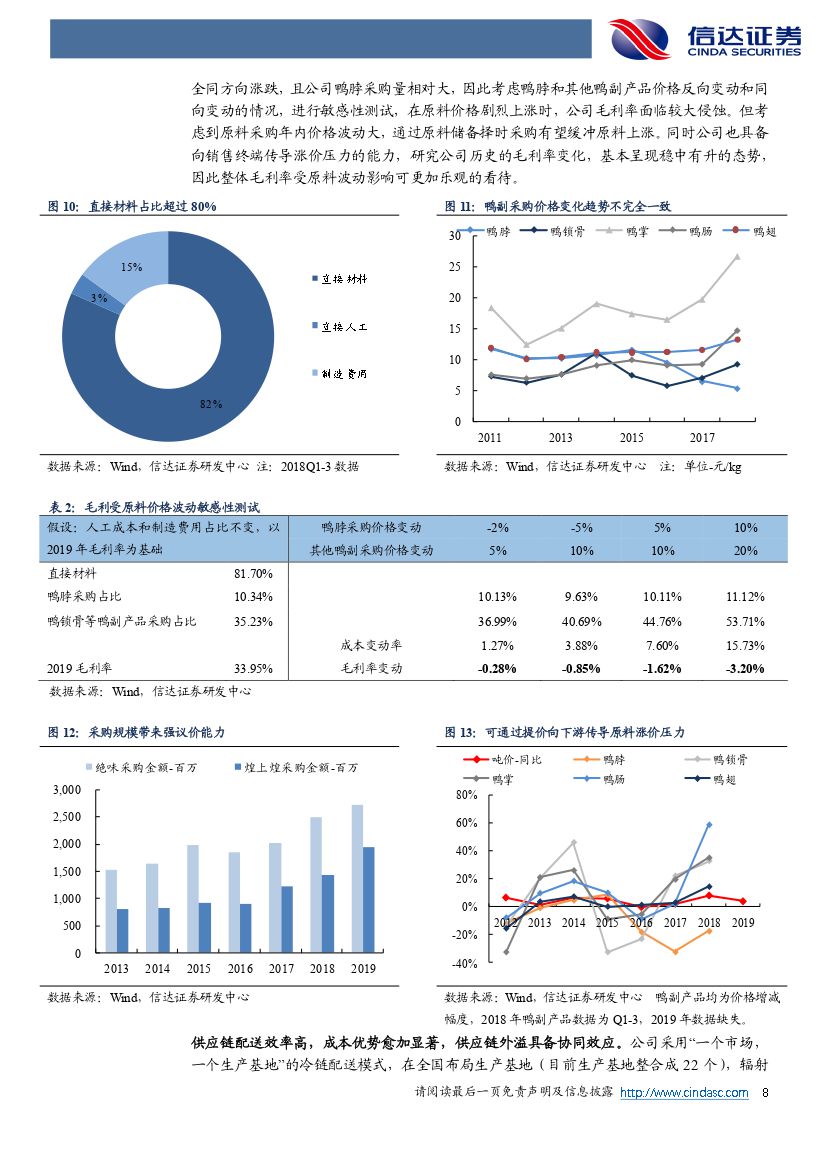

万家门店铸就品牌知名度,供应链和渠道管控能力突出,规模优势显著。绝味门店布局在深度和广度强于行业竞争对手,依托1万家+门店对目标消费者的辐射,绝味品牌率先抢占消费者心智。搭建加盟商一体化自治管理体系,保障门店终端管控。覆盖全国的供应链具备壁垒,采购端规模效应凸显具备成本优势,配送端依托全国工厂日配到店,绝配供应链持续向外赋能配送效率有望进一步提升,亦有望成为新的营收增长点。

门店扩张稳步推进,同店收入长期有望保持增长。目前绝味近一半的门店集中在省会和一线城市,门店下沉空间巨大。以省会城市门店保有量为度量,我们测算绝味门店长期可看至20000+家,加盟商赚钱效应及已被万家门店验证的渠道管控能力预计稳步推进渠道下沉,疫情期间公司逆势开店,预计2020年门店开拓超预期。品类轻微提价表现为不减销量,单店收入通过门店升级、品类提价等方式有望长期保持稳步增长态势,主业增长确定性强。规模效应下,成本费用率有望下行,盈利能力有望进一步提升。

供应链和渠道管控能力外延,赋能美食生态圈构建。公司目前向外投资包括和府捞面、四川幺麻子、千味央厨等优质项目,聚焦轻餐饮,供应链和渠道管控能力外延赋能被投项目预计加速其发展,供应链端预计与卤制品主业形成协同效应,投资收益有望带来业绩高弹性。

股价催化剂:门店扩张超预期;美食生态圈构建超预期。

风险因素:食品安全风险、单店收入有所下滑、原材料价格波动。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 绝味食品(603517)公司首次覆盖报告:管理领先,布局长远-20201202-信达证券-19页(附PDF下载)