露天煤业(002128):铝价上涨带来业绩弹性,估值修复空间显著-20201203-中信证券-25页(附PDF下载)

导读:

公司为蒙东地区褐煤龙头,煤炭长协占比高,定价机制稳定,加之今年以来区域供给持续偏紧,煤价逆势改善,有助于稳定业绩。公司电解铝业务成本优势显著,毛利率水平行业领先,加之当前铝价强势,板块业绩弹性显现。公司目前仍处于低估状态,继续看好后续估值修复空间。

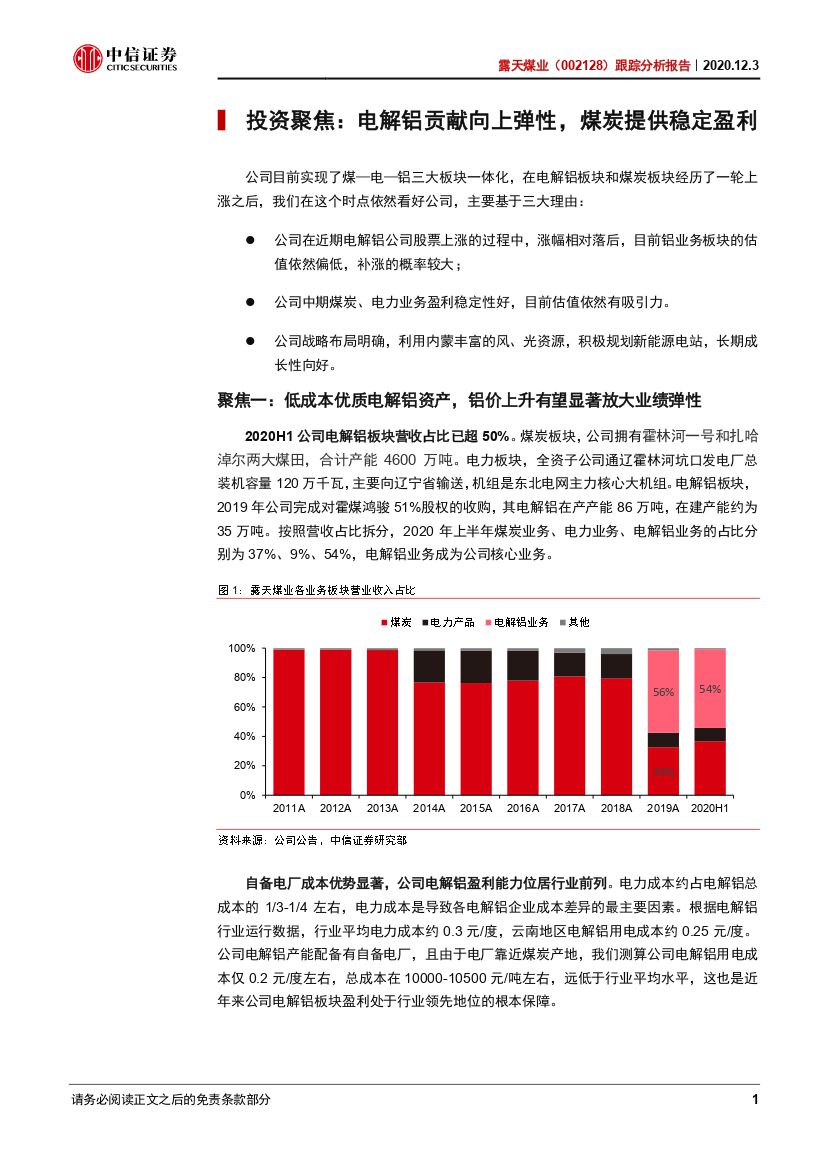

煤电铝一体化协同发展,业绩兼具稳定性与弹性。公司是蒙东区域能源龙头,已形成“煤—电—铝”一体化的产业链。煤炭板块核定产能4600万吨;霍林河坑口电厂120万千瓦机组是东北电网主力调峰机组;2019年完成收购霍煤鸿骏51%股权,并表电解铝产能86万吨。预计在煤、电板块确保公司业绩稳定性的同时,电解铝板块将为业绩带来弹性。

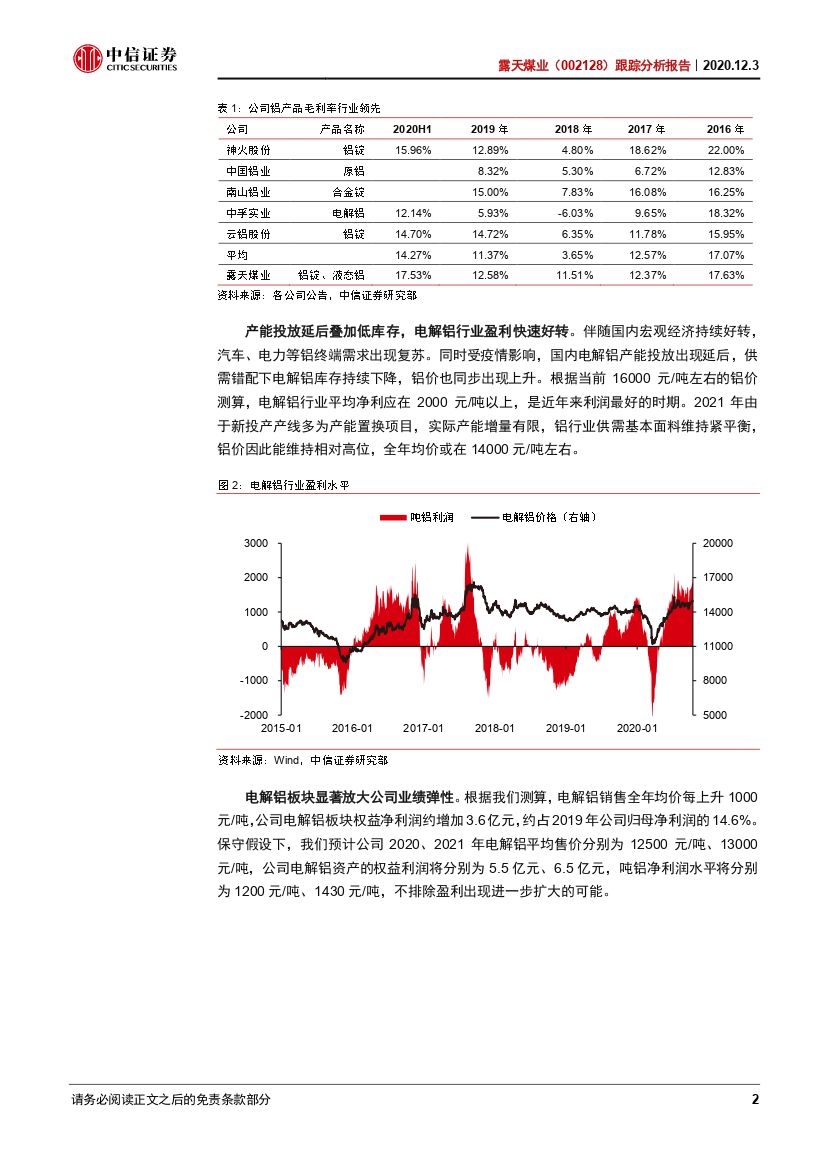

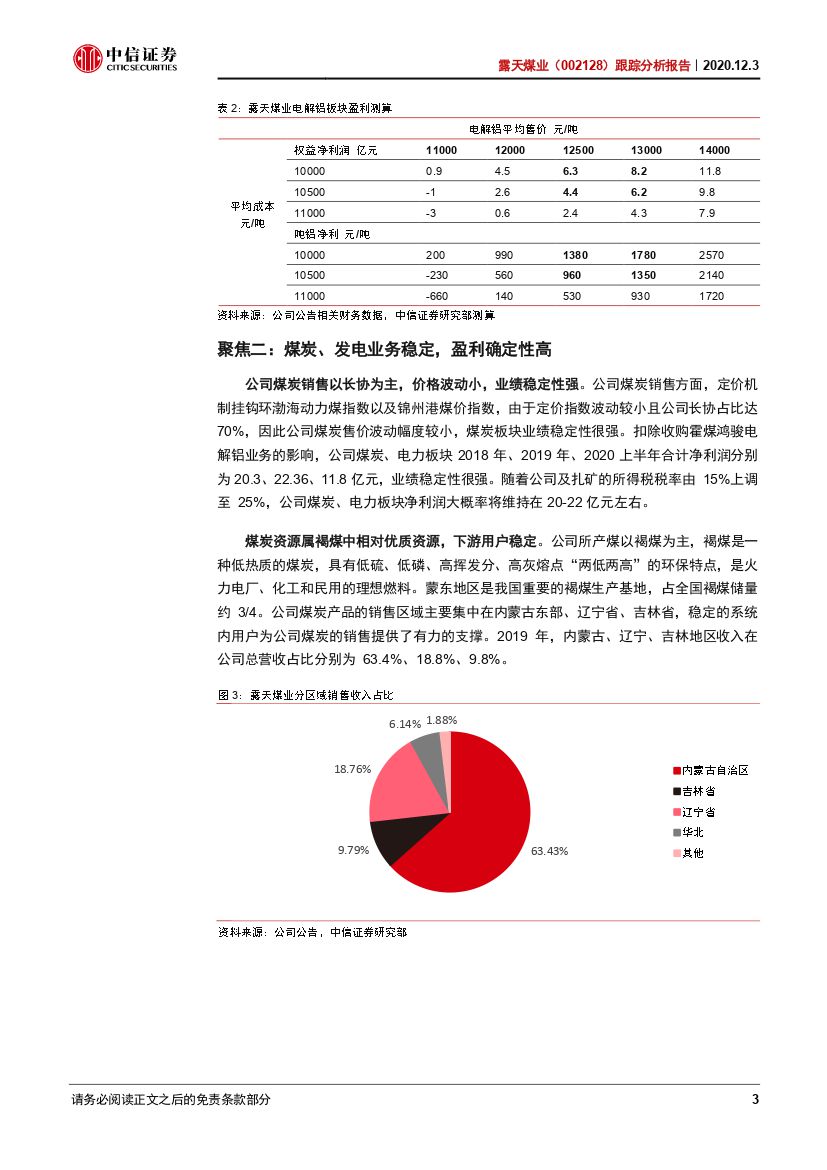

短期:铝价上涨为电解铝板块带来业绩弹性。公司拥有自备电厂,成本优势显著,电力成本低于行业平均约20%~30%。2020H1公司电解铝平均售价11440元/吨,平均成本9440元/吨,毛利率水平行业领先,吨铝净利约1130元。2020年下半年受需求回暖和新增产能投放有限的影响,铝价持续上扬,为公司业绩带来明显弹性。预计今明两年电解铝业务贡献的业绩增量分别为3/1亿元。

中期:煤、电板块业绩稳定有支撑。公司煤矿主要为露天开采,成本相对较低,且煤矿地处蒙东地区,将持续受益于东北区域煤炭供应偏紧的格局,中长期售价有保障。公司煤炭销售长协占比高且售价较区域市场有明显折价,煤炭均价未来大幅下调风险较小。这些因素有助于稳定传统的煤—电产业链利润。

远期:战略布局新能源电站,增长路径清晰。公司利用内蒙等地区丰富的风光资源,投资光伏、风电等新能源发电领域,目前在运/试运行的装机规模约近690MW,2019年底公司又新设立三家新能源子公司,规划新增装机1590MW,其中光伏190MW,风电1400MW,我们预计远期可形成近3GW的新能源装机规模。

风险因素:宏观经济增长放缓,影响煤/电/铝产品需求;电解铝价格出现显著下跌;氧化铝价格波动造成电解铝成本变化。

投资建议:我们维持公司2020~2022年EPS预测1.35/1.47/1.70元。当前股价11.94元,对应2020~22年P/E9/8/7倍。按照分部估值法,预计2021年煤炭、电力板块盈利约为22亿元,现价对应10x目标P/E,电解铝业务权益净利润约6.5亿元,按照当前可比铝业公司估值水平对应目标P/E15x,公司合理市值应为320亿元。给予目标价16.5元,对应2021年P/E 11x,维持“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 露天煤业(002128):铝价上涨带来业绩弹性,估值修复空间显著-20201203-中信证券-25页(附PDF下载)