顺丰控股(002352)顺丰研究思考笔记之五:今年海外快递巨头的“盛宴”对顺丰的启示-20201202-中信证券-29页(附PDF下载)

导读:

受益疫情,海外快递巨头业务量加速攀升,业绩逆势增长,全球快递巨头今年市值表现大幅跑赢各自指数。疫情驱动下,顺丰与海外快递巨头表现相同的产品结构趋势:时效件切换至消费驱动。基于格局、成长性、财务稳健性、市场空间四个维度,顺丰完胜海外快递巨头,当前公司核心时效业务30倍PE并不贵。

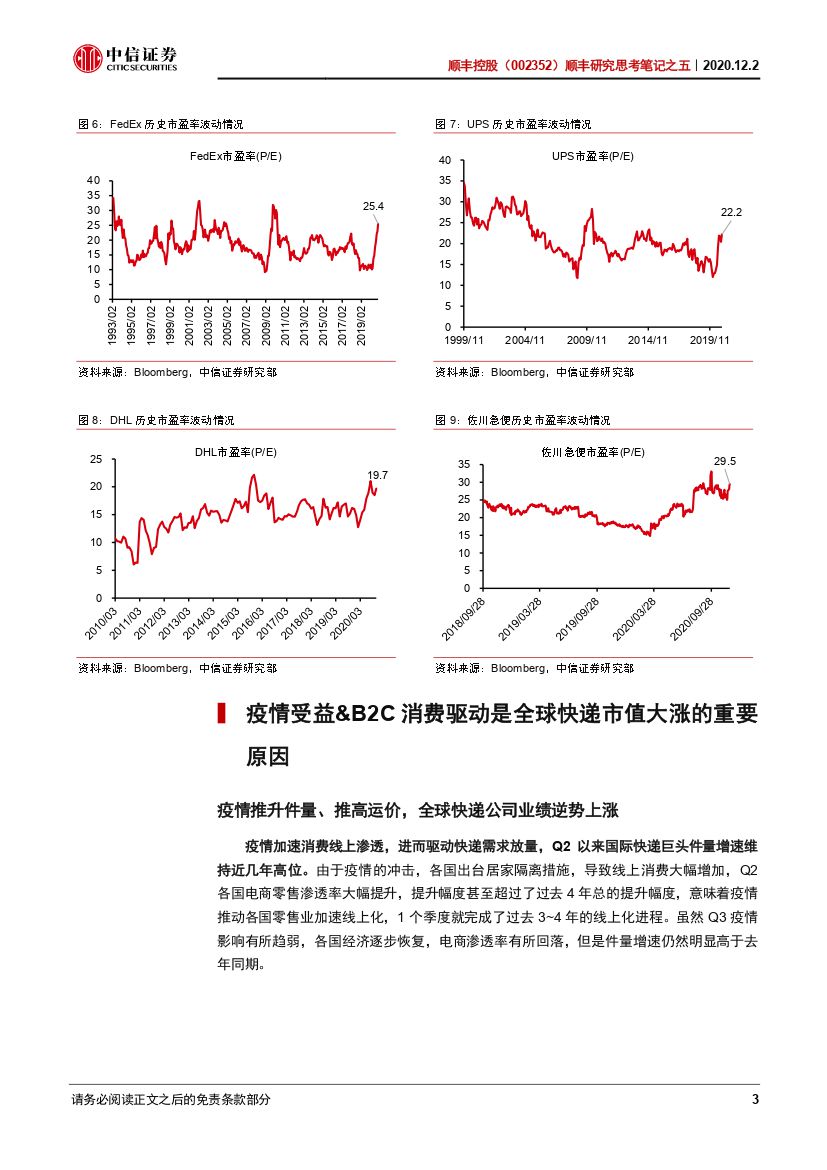

疫情之下,全球快递巨头开启市值盛宴。全球各国快递行业受益疫情加速消费线上化,实现了业务量提速增长,市值表现强劲,全球快递巨头FedEx、UPS、DHL、佐川急便、顺丰控股今年以来股价表现大幅跑赢各自市场指数,年初至今(截至2020.11.25)分别累计上涨91%/46%/19%/136%/107%。

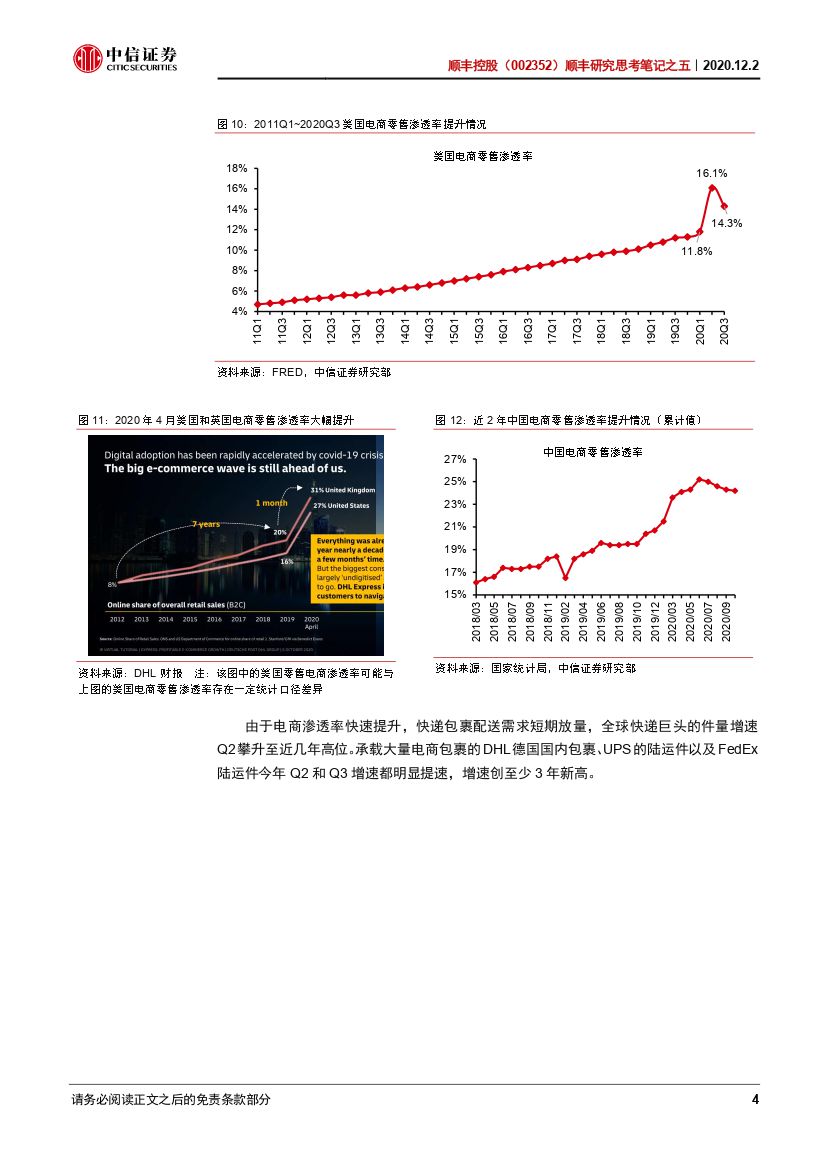

快递巨头市值大涨来自业绩逆势增长。以DHL为例,虽然疫情对公司国际时效件造成负面影响,Q1/Q2/Q3国际时效件量同增1%/0%/16%,但疫情也加速电商渗透,今年德国包裹量Q1/Q2/Q3同增3%/21%/12%,前三季度德国包裹件量增速创10年多新高。同时疫情推动跨境物流运价大幅攀升,公司跨境物流业务盈利大增,最终使得DHL营业利润Q1/Q2/Q3同比-49%/+19%/+46%。

顺丰与海外快递巨头均呈现相同的产品结构变化趋势:时效件切换至消费驱动。时效件原本主要服务B2B需求,随着电商消费走高,时效业务中B2C消费占比持续提升,疫情加速了这种趋势的发展。UPS国内包裹中B2C占比过去每年提升约2pcts,受疫情催化,今年Q2 B2C占比同比提升15pcts至69%。DHL国际时效件前三季度收入同增8.7%,而1~8月,其中的B2C电商件营收同增34%,成为驱动公司国际时效业务的重要力量。顺丰也表现相同的趋势,今年公司时效件中的品牌消费件同增50%+,消费占比同比提升约10pcts至46%。

四维度对比海外快递巨头,顺丰估值并不贵。1)格局,美国快递曾是CR3 90%的寡头行业,但目前亚马逊物流市场份额已经攀升至~15%,格局存不确定性。顺丰在时效件市场份额达60%+,中期无强有力挑战者,格局端顺丰占优;2)成长性,2013~19年顺丰/FedEx/UPS营收CAGR分别为26%/7%/5%,顺丰仍处成长期而海外快递巨头早于进入成熟阶段;3)财务稳健性,顺丰/FedEx/ UPS有息负债率为23%/30%/44%,顺丰资产负债端要明显比欧美快递巨头稳健,后续加杠杆空间充足;4)市场空间,顺丰背靠中国14亿人口,所在的快递物流市场要远大于欧美。基于四个维度的良好表现,顺丰理应享受估值溢价,对比海外快递巨头20倍PE,顺丰时效业务30倍PE/经济业务25倍PE并不贵。

风险因素:电商需求增速大幅下行;行业竞争加剧,价格大幅下跌;人工、燃油等成本攀升明显;新业务成本控制不及预期。

投资建议:预计明年B端商务件提速、品牌消费件继续保持较高增速,后年鄂州机场投用有望加速时效件地理范围渗透,预计未来2年顺丰时效CAGR达15%+。近期顺丰股价调整明显,与海外快递巨头相比顺丰当前估值并不贵。调整公司2020/21/22年EPS预测至1.66/2.02/2.30元(原预测1.65/2.02/2.23元),当前价格对应PE为48/40/35倍,维持“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 顺丰控股(002352)顺丰研究思考笔记之五:今年海外快递巨头的“盛宴”对顺丰的启示-20201202-中信证券-29页(附PDF下载)