苏试试验(300416):试验龙头进军芯片检测蓝海,军民融合成就行业隐形冠军-20201203-太平洋证券-31页(附PDF下载)

导读:

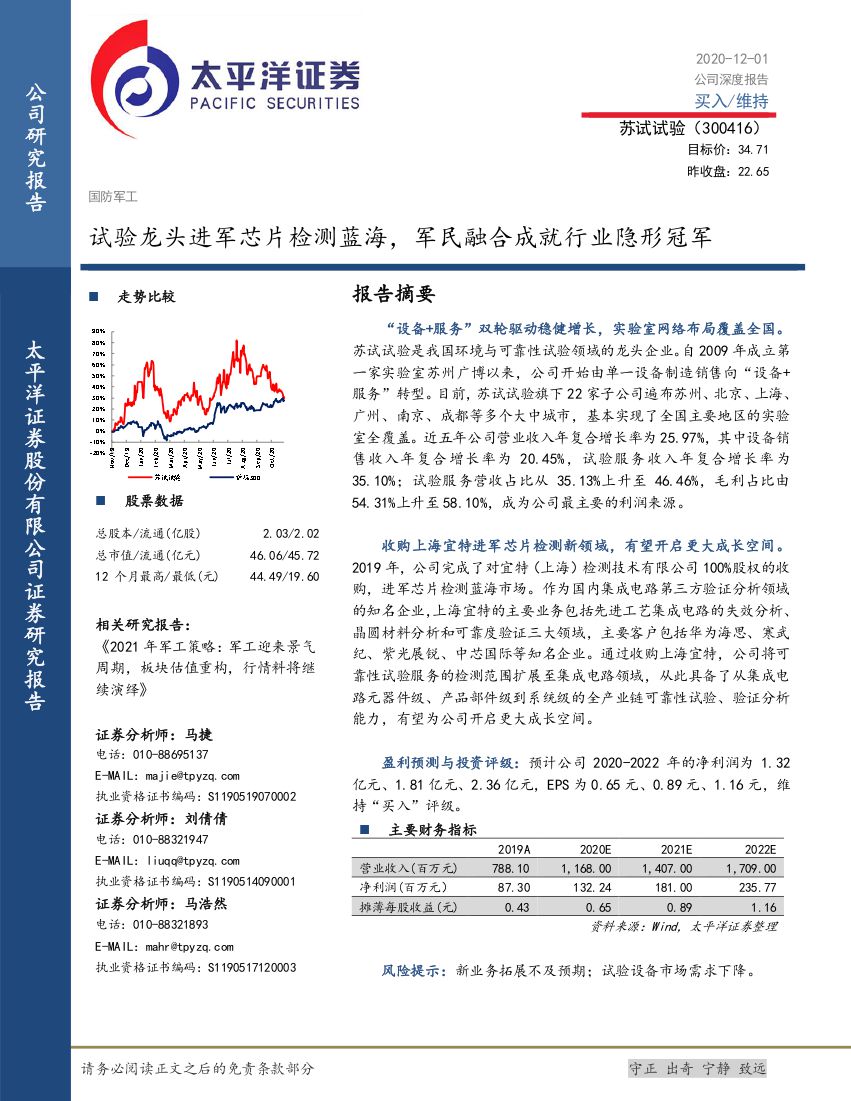

报告摘要

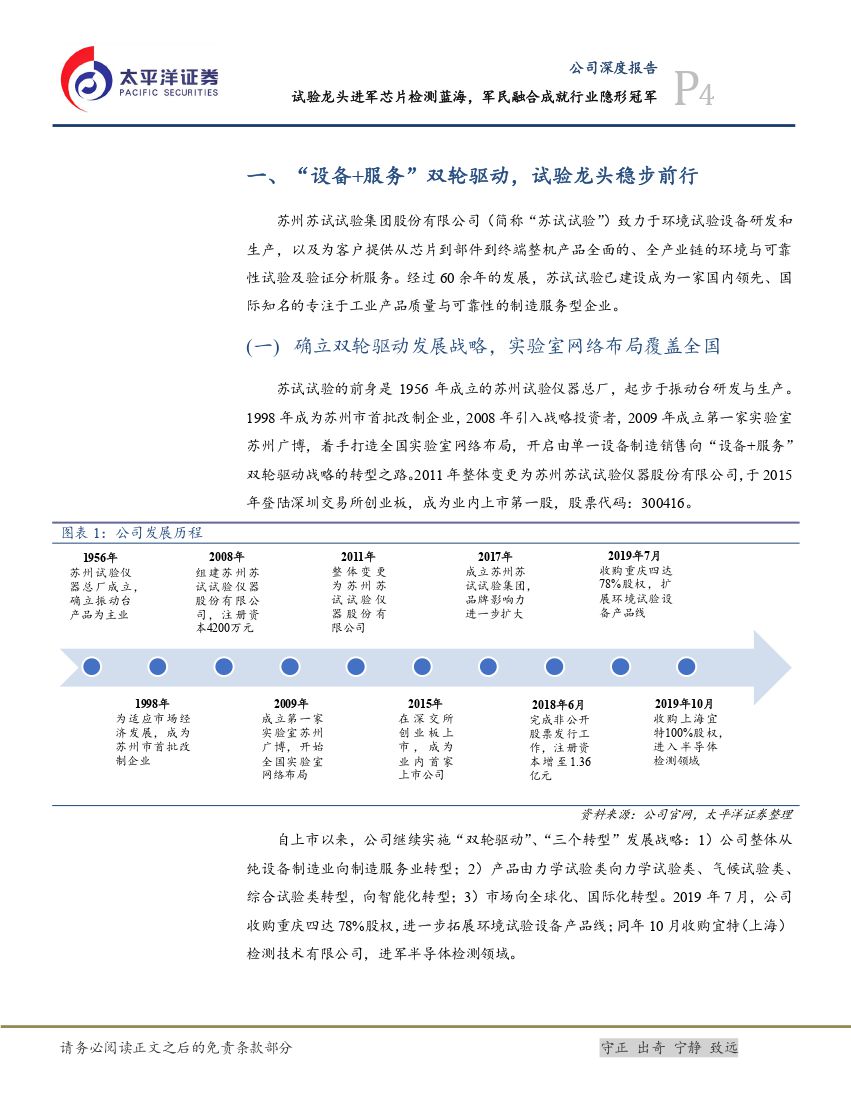

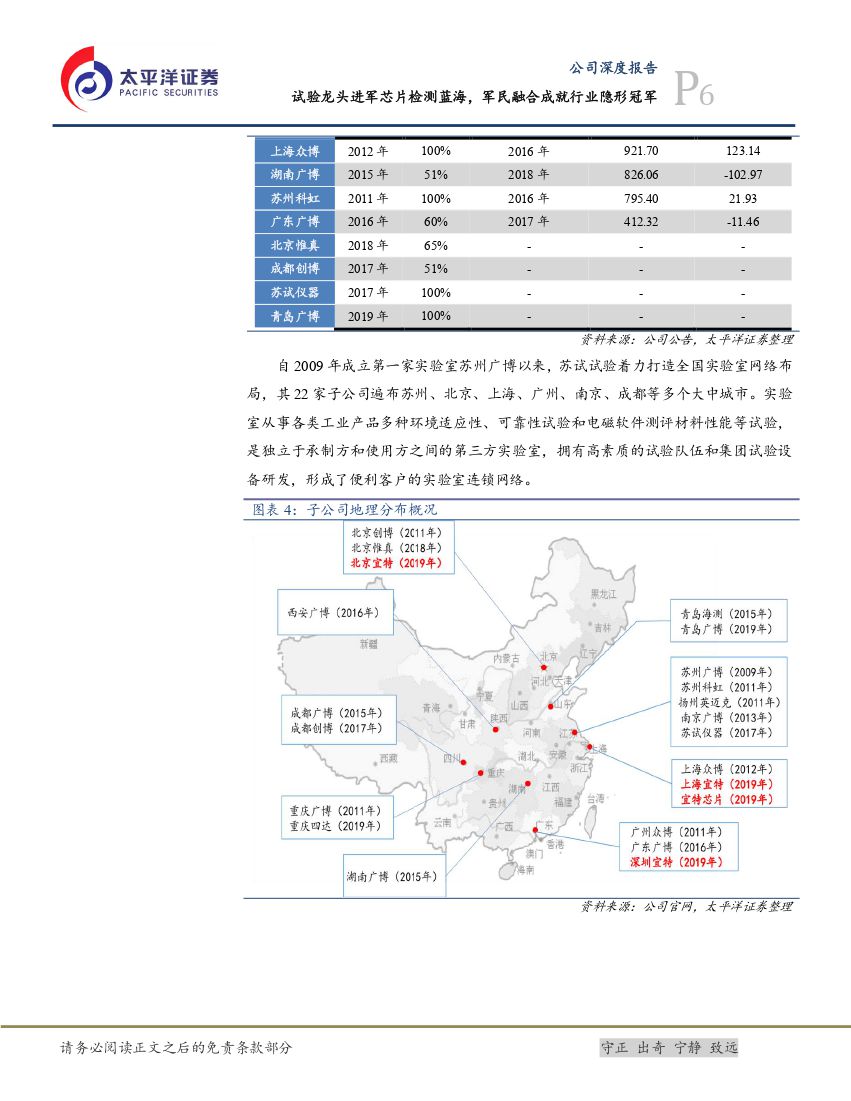

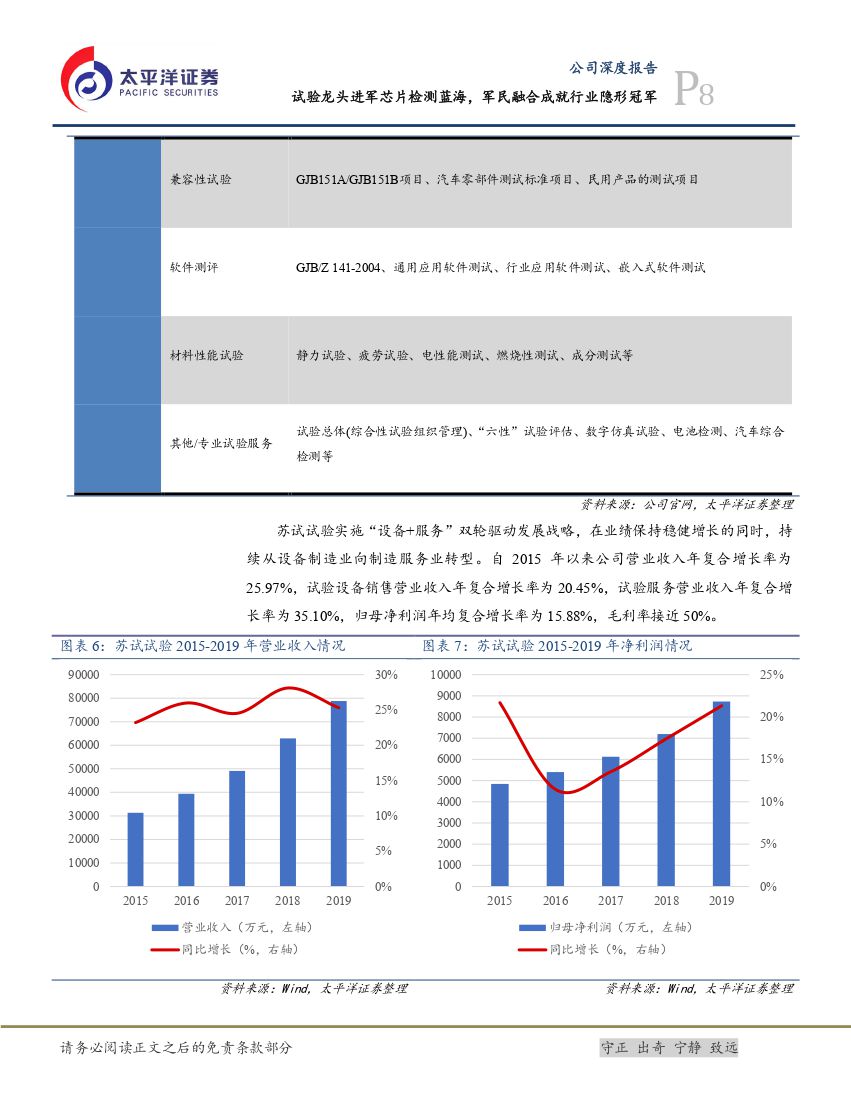

设备+服务”双轮驱动稳健增长,实验室网络布局覆盖全国。苏试试验是我国环境与可靠性试验领域的龙头企业。自2009年成立第一家实验室苏州广博以来,公司开始由单一设备制造销售向“设备+服务”转型。目前,苏试试验旗下22家子公司遍布苏州、北京、上海、广州、南京、成都等多个大中城市,基本实现了全国主要地区的实验室全覆盖。近五年公司营业收入年复合增长率为25.97%,其中设备销售收入年复合增长率为20.45%,试验服务收入年复合增长率为35.10%;试验服务营收占比从35.13%上升至46.46%,毛利占比由54.31%上升至58.10%,成为公司最主要的利润来源。

收购上海宜特进军芯片检测新领域,有望开启更大成长空间。2019年,公司完成了对宜特(上海)检测技术有限公司100%股权的收购,进军芯片检测蓝海市场。作为国内集成电路第三方验证分析领域的知名企业,上海宜特的主要业务包括先进工艺集成电路的失效分析、晶圆材料分析和可靠度验证三大领域,主要客户包括华为海思、寒武纪、紫光展锐、中芯国际等知名企业。通过收购上海宜特,公司将可靠性试验服务的检测范围扩展至集成电路领域,从此具备了从集成电路元器件级、产品部件级到系统级的全产业链可靠性试验、验证分析能力,有望为公司开启更大成长空间。

盈利预测与投资评级:预计公司2020-2022年的净利润为1.32亿元、1.81亿元、2.36亿元,EPS为0.65元、0.89元、1.16元,维持“买入”评级。

风险提示:新业务拓展不及预期;试验设备市场需求下降。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 苏试试验(300416):试验龙头进军芯片检测蓝海,军民融合成就行业隐形冠军-20201203-太平洋证券-31页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 苏试试验(300416):试验龙头进军芯片检测蓝海,军民融合成就行业隐形冠军-20201203-太平洋证券-31页(附PDF下载)