长安汽车(000625)动态研究报告:方舟架构有望推动公司向高端智能品牌迈进-20201130-民生证券-22页(附PDF下载)

导读:

中国自主汽车品牌领导者,多维度产业布局高效合理

长安汽车是中国汽车四大阵营集团企业,全球有 14 个生产基地、 33 个整车、发动机及变速器工厂,业务涉及整车研发、 制造和销售以及发动机的研发生产, 同时大力发展智能化汽车,积极布局新能源“赛道”。 截至 2020 年 8 月,长安系中国品牌用户累计突破1900 万, 领跑中国品牌汽车。

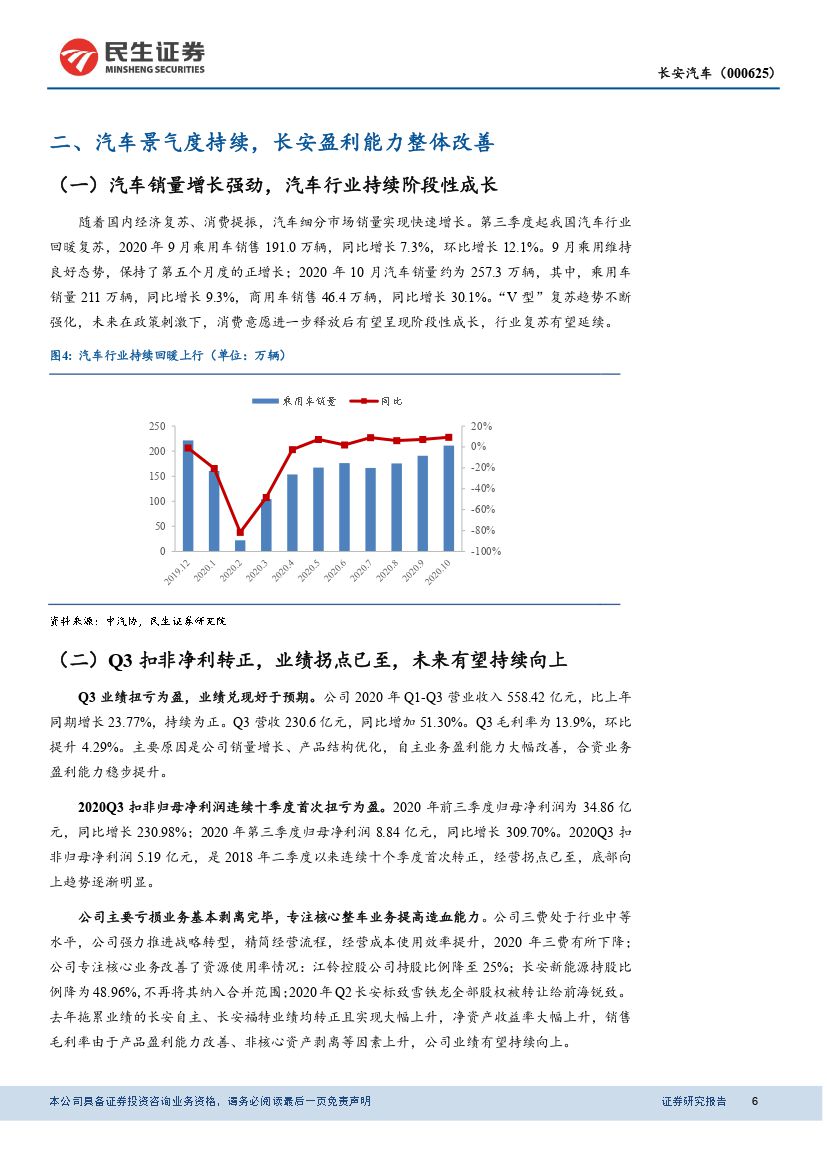

行业复苏与自主新车强周期共振,业绩有望不断向上

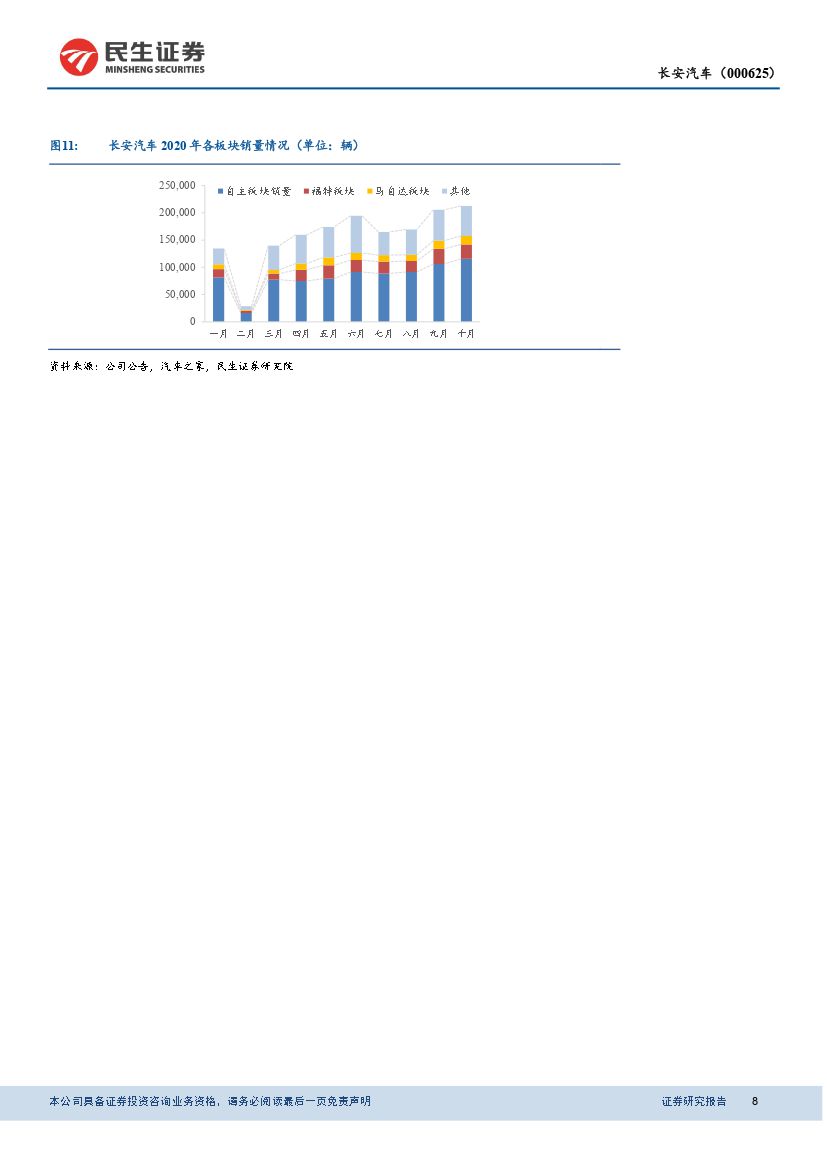

公司2020年前三季度归母净利润为34.86亿元,同比增长231%,其中Q3扣非归母净利润5.19亿元, 为2018年二季度以来首次转正,底部向上趋势明确; 长安自主品牌10月销量11.57万辆,同比增长42%, 1-10月累计超150万量, 远超行业表现。 其中核心车型CS75在10月销量突破3万辆,连续六个月销量突破2万台。 未来长安将陆续投放105款新车型,用更多优质的新品支撑品牌的发展。

科技智能赋能UNI-K,林肯国产化加速品牌向上重塑,催化业绩持续上行

UNI 引力系列开启自主智能高端市场,弥补了长安自主跨界 SUV 市场空白, UNI-K 的推出有望助力长安在细分市场取得差异化成功;长福新车型密集投入:福特探险者、林肯冒险家、飞行家等高端车型相继上市, 销量持续爬坡,出众的性能与高端智能配置彰显了品牌向上升级的决心,林肯国产化加速更是为长安品牌转型升级加码,公司高端车型良好的盈利能力将有望进一步在业绩端释放。

携手华为、宁德时代等龙头企业, 方舟架构推动长安向高端智能品牌迈进

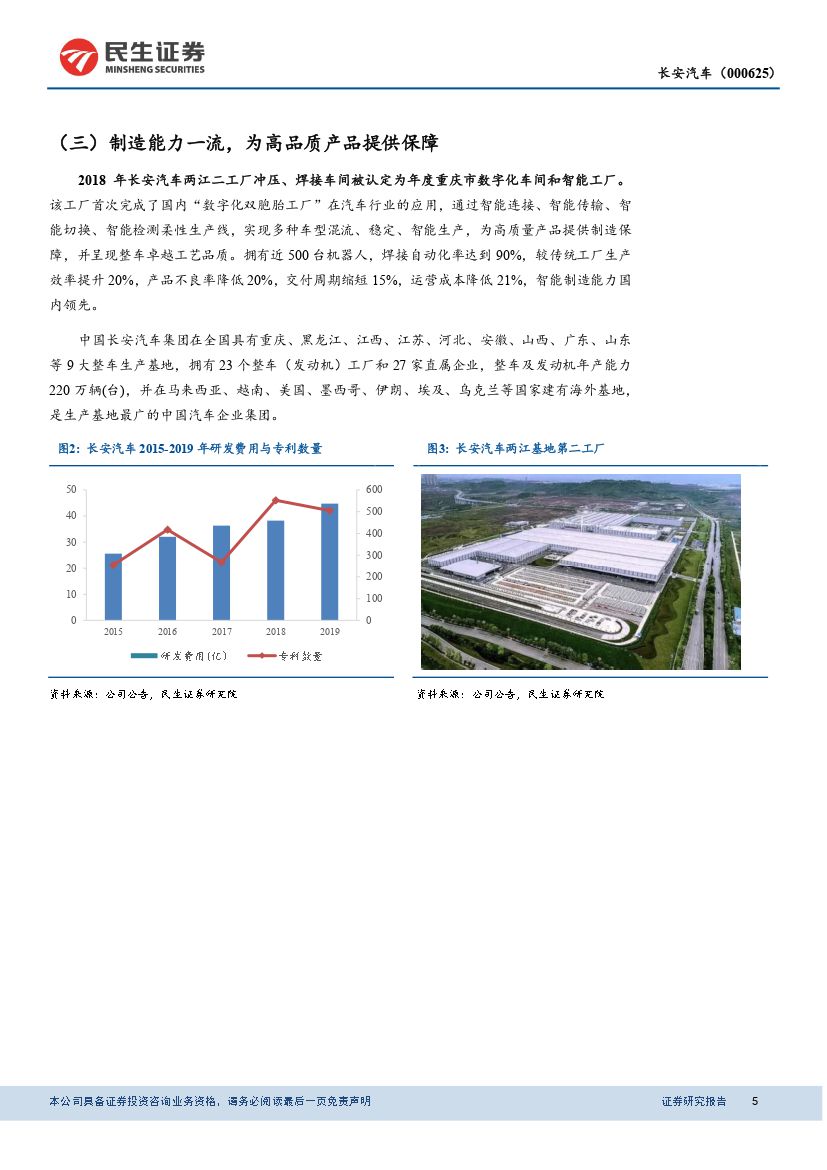

公司进入第三次创新创业战略中期, 携手华为与宁德创造方舟智能架构, 加速从传统汽车向专业的高端智能品牌转型, 实现自主品牌崛起的质变。未来公司技术积累将在业绩端持续兑现, 有望占领更多市场份额, 驱动公司在智能化领域持续突破和向上成长。

投资建议

我们预计公司 2020-2022 年 EPS 分别为 0.91, 1.01, 1.11 元,对应当前股价 PE 为 26,24, 22 倍,汽车制造行业 2020 年 PE 中位数为 29 倍,行业周期复苏的趋势带动公司盈利和估值提升,新产品的陆续推出有望带动公司中期盈利中枢继续上行,首次覆盖,给予“推荐” 评级。

风险提示:

行业复苏不达预期;公司车型销量不及预期;新车型上市进度不达预期等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 长安汽车(000625)动态研究报告:方舟架构有望推动公司向高端智能品牌迈进-20201130-民生证券-22页(附PDF下载)