长沙银行(601577):精耕细作湖湘,转型迈入新程-20201201-华泰证券-26页(附PDF下载)

导读:

精耕细作湖湘,转型迈入新程

我们认为长沙银行成长性突出,正从省会城市城商行升级为全省布局的区域性银行。外部看,区域市场庞大、产业结构优、竞争环境利好;内部看,资产增速较快、息差表现稳健、资产质量逐步优化,正积极探索对公部落制、县域金融、大零售转型,赋能成长。我们预测公司2020-22年EPS为1.56/1.77/2.02元,目标价为12.19元,首次覆盖给予“买入”评级。

湖南最大本土银行,资产规模快速放量

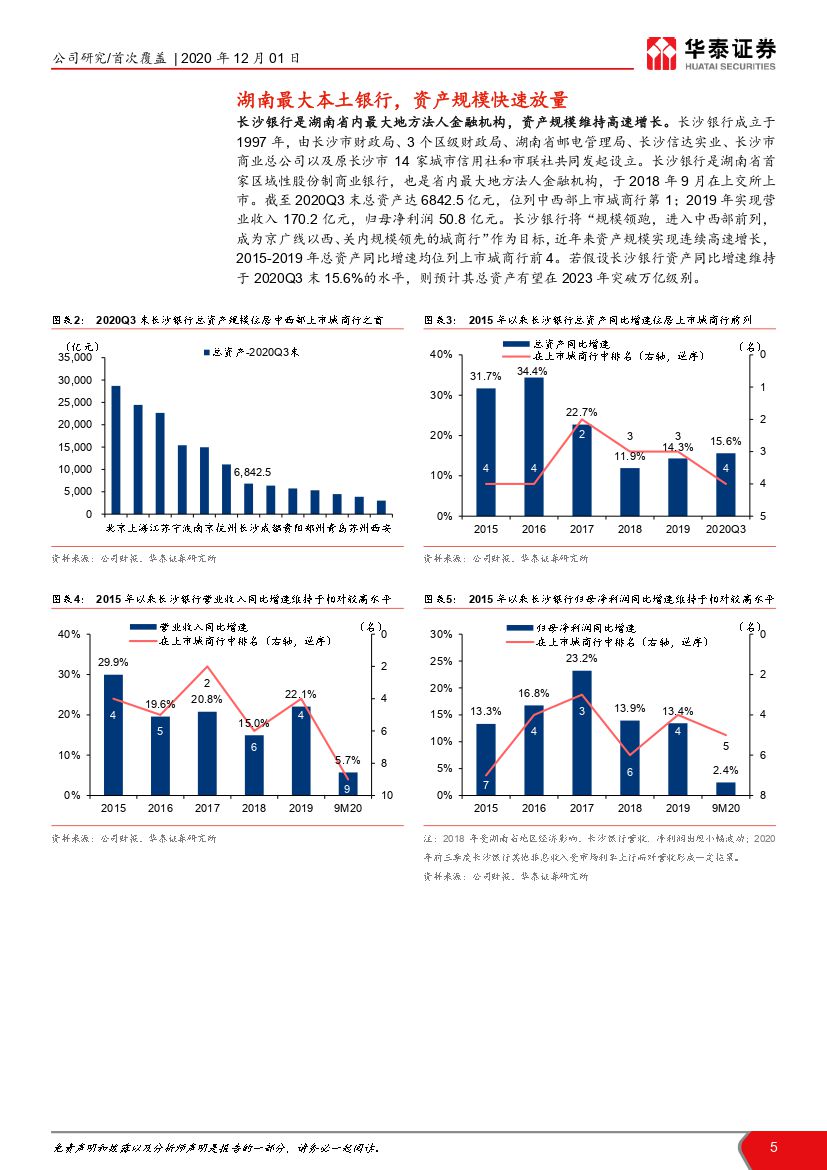

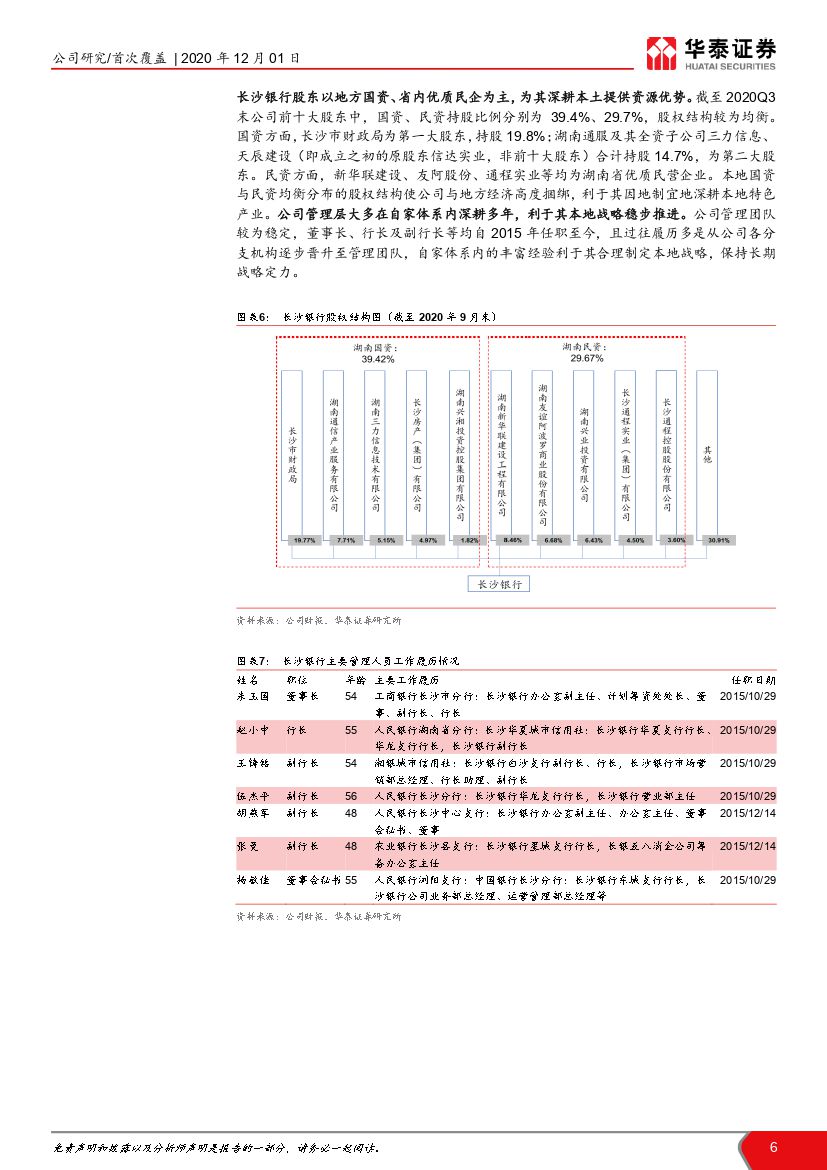

长沙银行是省内最大地方法人金融机构,近5年来资产规模维持高速增长。若假设其资产增速维持于2020Q3末水平,预计总资产有望在2023年突破万亿级别。公司股东以地方国资、省内优质民企为主,为其深耕本土提供资源优势。管理层大多在自家体系内深耕多年,利于本地战略稳步推进。

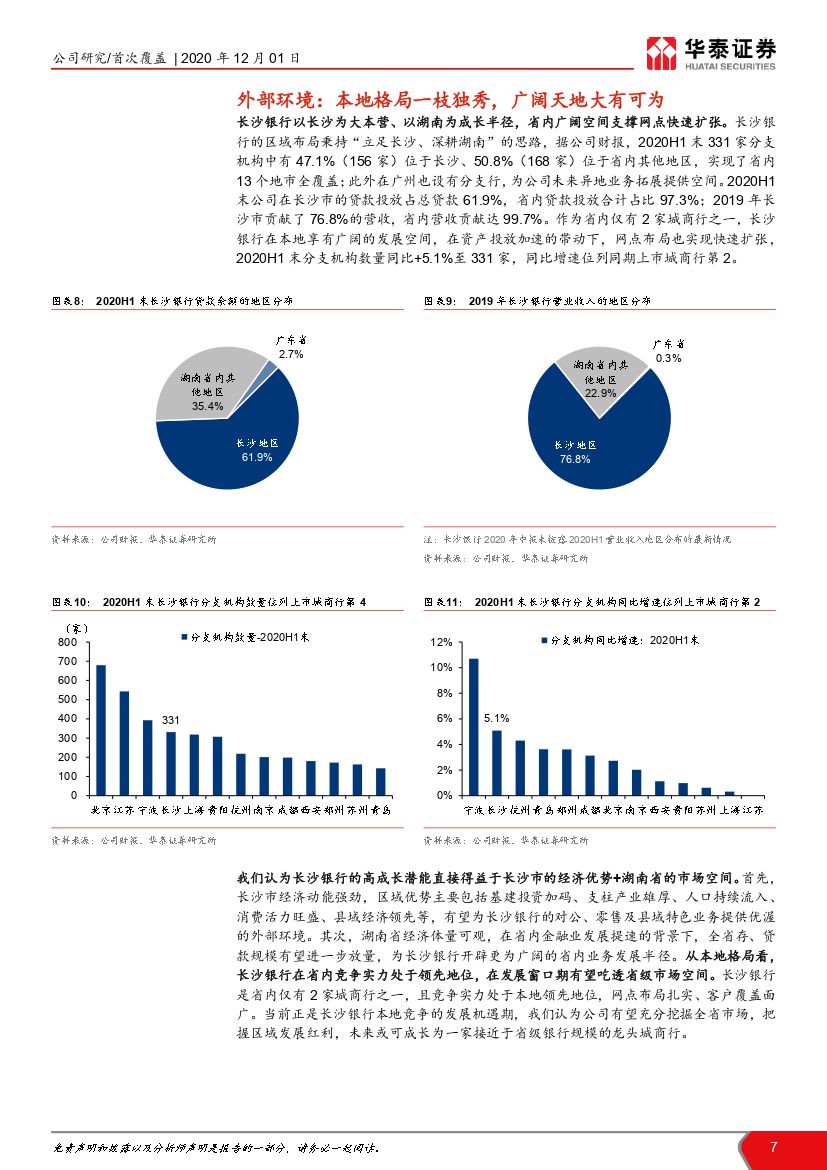

外部环境:本地格局一枝独秀,广阔天地大有可为

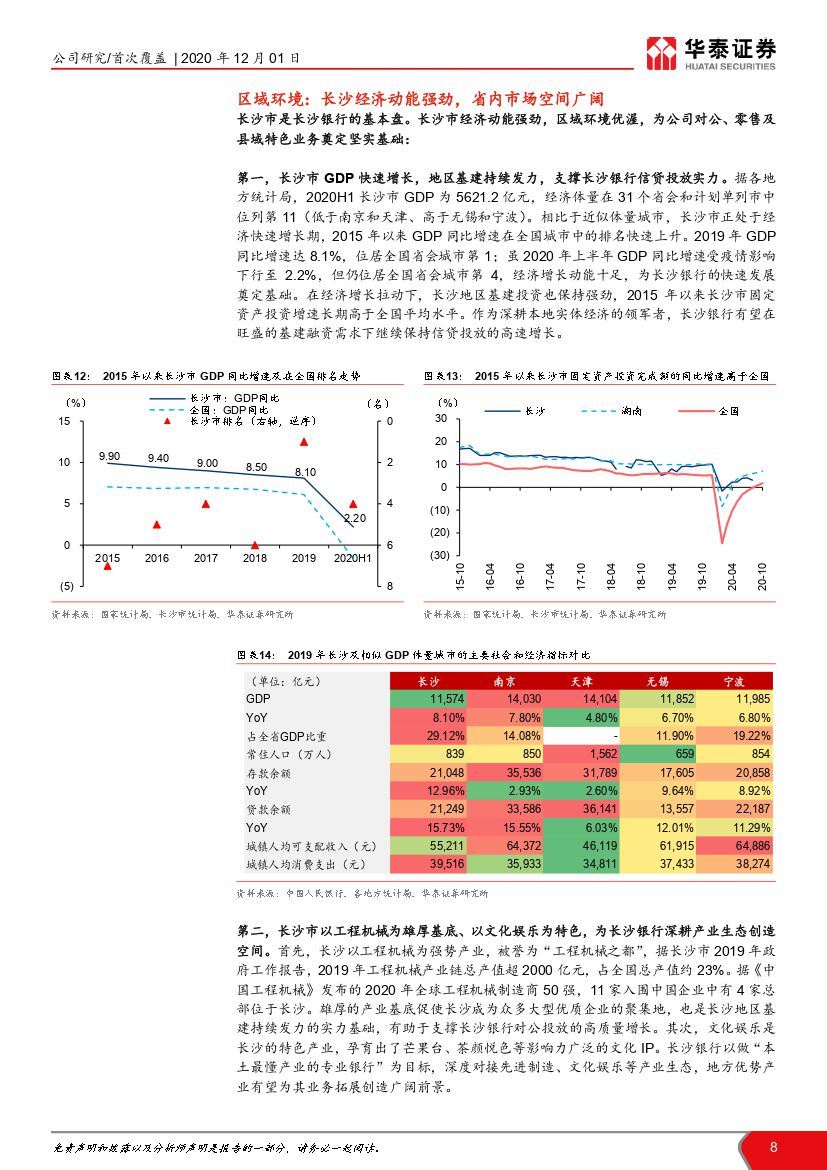

长沙银行以长沙为基本盘、以湖南为成长半径,高成长潜能直接得益于长沙市的经济优势和湖南省的市场空间。长沙2019年GDP增速位居全国省会城市第1,人口持续流入、消费活力旺盛,长沙县等百强县人均GDP可比一二线城市;2020H1湖南省GDP体量位列全国省份第8,金融发展提速下存贷款增速均超全国平均水平,有望迎来更广阔市场空间。从本地格局看,公司竞争实力在省内处于领先地位,网点布局扎实、客户覆盖面广,平均每5个湖南人中有1个长沙银行客户。在本地竞争机遇期有望吃透省级市场空间,未来或可成长为一家接近于省级银行规模的本地龙头城商行。

内生禀赋:盈利能力优于同业,业务经营因地制宜

2015年以来公司ROE均位列同业前5,息差表现亮眼,资产质量压力逐步释缓。在对公端,政务金融是固有优势,2020H1末38.7%的对公投放集中于大基建类,同时积极探索部落制转型。在零售端,最大优势为零售活期存款占比高(2020H1末达41.1%),零售转型下按揭、消费贷款有望享有足量市场空间。深耕县域为零售转型另一大特色,借助小而密集的农金站(2020Q3末已达4608家),快速铺开客群覆盖面。我们认为公司内生禀赋与外部环境形成深度融合,区域红利释放有望开辟更广阔发展前景。

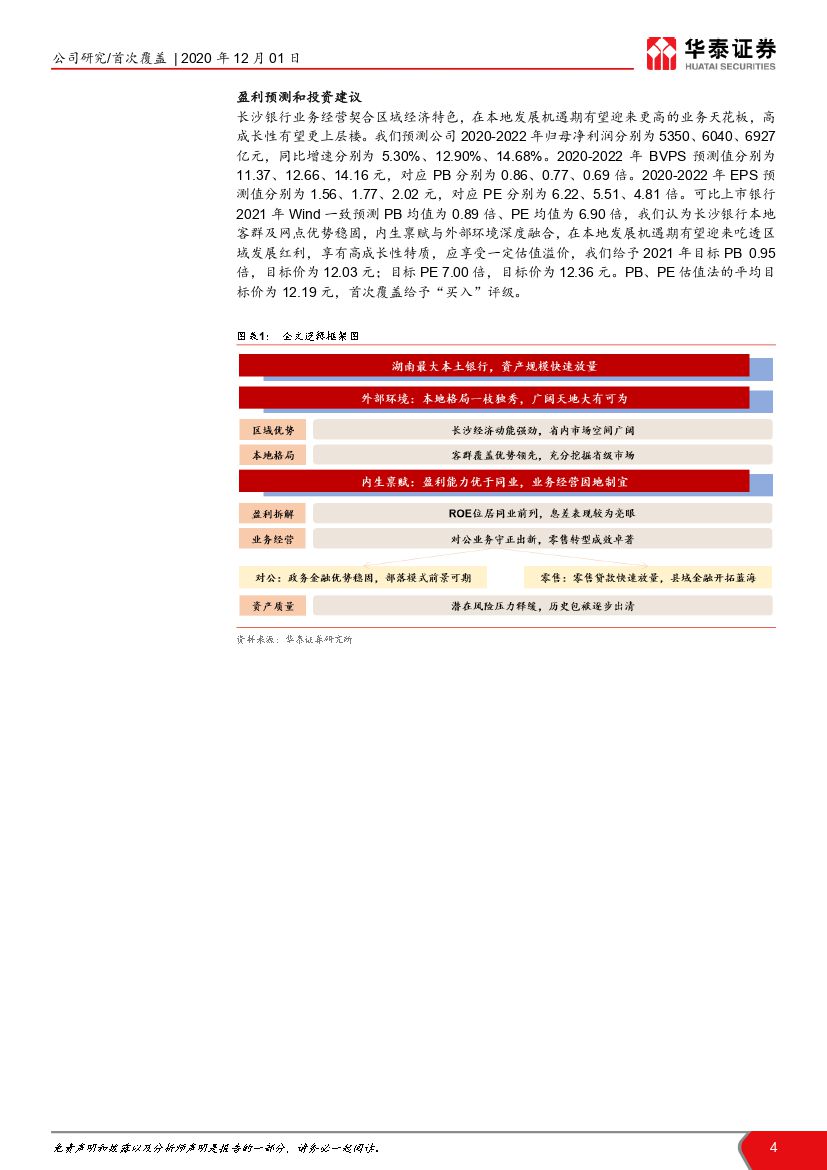

目标价12.19元,首次覆盖给予“买入”评级

我们预测2020-22年归母净利润分别为5350/6040/6927亿元,同比增速分别为5.3%/12.9%/14.7%。2020-2022年BVPS预测值分别为11.37/12.66/14.16元,对应PB分别为0.86/0.77/0.69倍。2020-22年EPS预测值分别为1.56/1.77/2.02元,对应PE分别为6.22/5.51/4.81倍。可比上市银行2021年Wind一致预测PB均值0.89倍、PE均值6.90倍,我们认为公司本地发展机遇期中高成长特质有望更上层楼,应享受一定估值溢价,我们给予2021年目标PB0.95倍、目标PE7.00倍,对应目标价12.03、12.36元,两者均值为12.19元,首次覆盖给予“买入”评级。

风险提示:经济下行持续时间超预期,资产质量恶化超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 长沙银行(601577):精耕细作湖湘,转型迈入新程-20201201-华泰证券-26页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)