招证国际策略周报:PMI显示中国经济复苏势头强劲-20201201-招商香港-20页(附PDF下载)

导读:

第三个新冠疫苗被证明有效且更易于分配

众议院将就《外国公司问责法案》投票,该法案可能导致中概股退市

互联互通机制将纳入合资格的科创板股票和港股中的生物科技公司

新看点:1)新冠疫情:上周新冠疫苗传来更多正面消息。11月23日,AstraZeneca宣布,其与牛津大学联合研发的AZD1222新冠病毒疫苗三期临床试验显示其平均有效率可到70%。尽管几日后出现的相关疑问表明该疫苗的三期临床试验中可能存在部分误操作行为,但可以存放于2-8摄氏度的普通冰箱环境的特性可能代表该疫苗比之前公布的两款疫苗(BioNTech-Pfizer和Moderna)可以被分配到更加广泛的群体。此外,英国政府预期将会批准在12月7日开始接种BioNTech-Pfizer疫苗,成为世界上首个批准该疫苗的国家。美国的许可很可能会在12月10日的FDA顾问会议后获批。2)中美关系:美国众议院将于12月2日审议《外国公司问责法案》(Holding Foreign CompaniesAccountable Act)。如果该法案成为法律,中国企业和审计机构将有三年时间来符合美国的检查要求,否则将被迫从美国的交易所退市。3)互联互通:11月27日,港交所宣布与沪深交易所就扩大沪深港通股票范围达成共识,将合资格科创板公司股票调入沪股通范围,将合资格生物科技公司股票调入港股通范围。

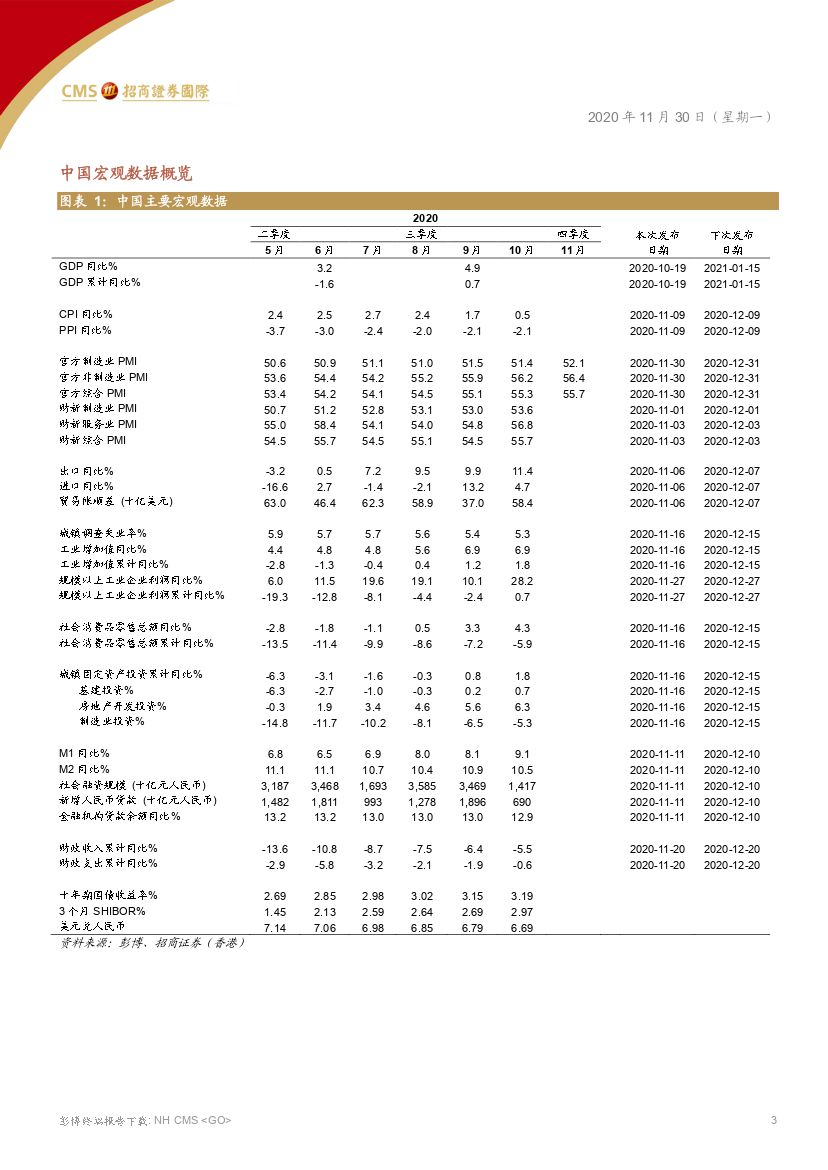

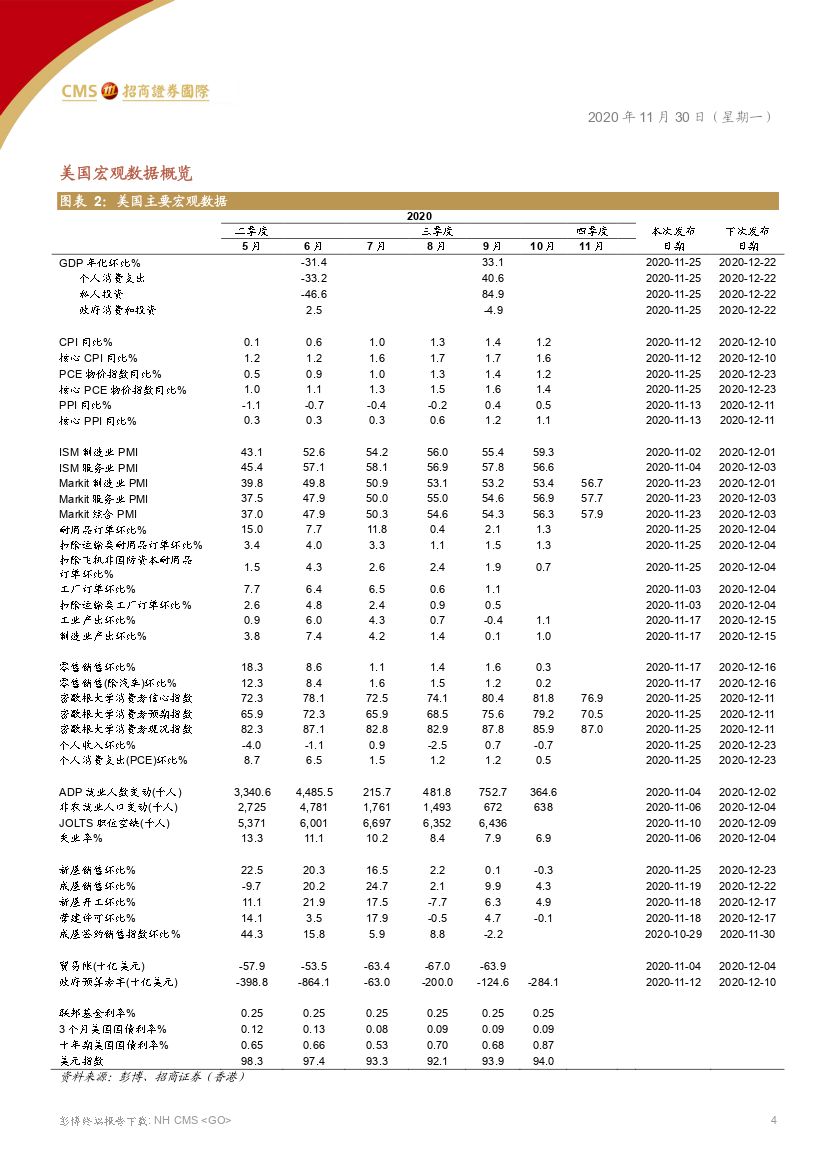

宏观经济数据:中国方面:1)11月官方制造业PMI录得52.1,超出预期(10月:51.4);11月官方非制造业PMI为56.4,超出预期(10月:56.2)。2)10月规模以上工业企业实现利润总额同比增长28.2%(9月:10.1%)。美国方面:1)10月耐用品订单环比增长1.3%,好于预期(9月:2.1%);除飞机外非国防资本品订单环比增长0.7%,同样高于预期(9月:1.9%)。2)10月个人收入环比下跌0.7%,不及预期(9月:0.7%)。3)10月个人支出环比上涨0.5%,略微超出预期(9月:1.2%)。4)10月储蓄率进一步下滑至13.6%(9月:14.6%)。5)PCE与核心PCE价格指数10月同比分别增长1.2%和1.4%,均符合预期(9月:1.4%和1.6%)。6)密歇根大学消费者信心指数11月终值录得76.9,略不及预期(10月终值:81.8)。7)10月新屋销售年化为999,000套,超出预期(9月:1,002,000套)。8)截止至11月21日当周首次申请失业补助人数为778,000,逊于预期(之前一周:748,000)。

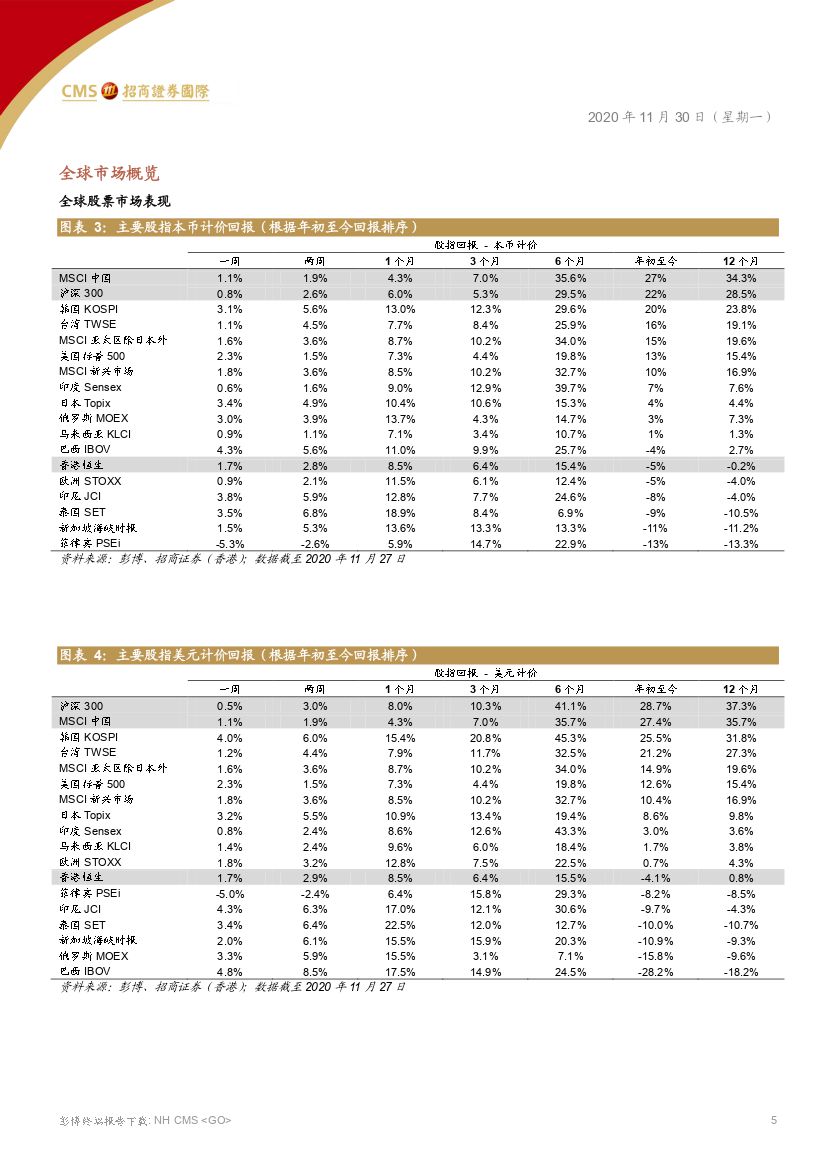

股市概况:过去一周恒生/MSCI中国/沪深300指数上涨1.7%/1.1%/0.8%。MSCI中国指数:能源(+6.9%)和金融(+4.5%)板块跑赢大市,医疗保健(-3.7%)和日常消费(-1.6%)板块则表现不佳。恒生/MSCI中国/沪深300指数估值分别为13.0倍/17.0倍/15.8倍前瞻市盈率(过去三年的中值水平为11.2倍/12.5倍/12.5倍)。我们预计选举结果短期内将利好股市,但由于参议院极有可能被共和党控制,市场对财政刺激计划的预期将面临不确定性。标普500指数从3月23日的谷底至今反弹了63%,估值已处于较高位。我们预计恒指表现将好于第一、二季度;A股将持续跑赢其他主要市场。主要催化剂/风险:1)宏观数据;2)新冠疫情的发展;3)中美关系。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 招证国际策略周报:PMI显示中国经济复苏势头强劲-20201201-招商香港-20页(附PDF下载)