中国国航(601111)深度跟踪报告:三重探底,凤凰涅槃-20201203-中信证券-27页(附PDF下载)

导读:

北京主基地占比高、欧美线中方航司排名第一以及与国泰航空深度协同,疫情背景下由国航传统优势转化为短期压制的三大因素。转场完成在首都机场市场份额或升至70%左右,有望持续享受公商务客源占比高带来溢价。若2021年上半年成熟疫苗加速推放市场,短期压制因素将逐渐缓解并释放弹性,重构繁荣。

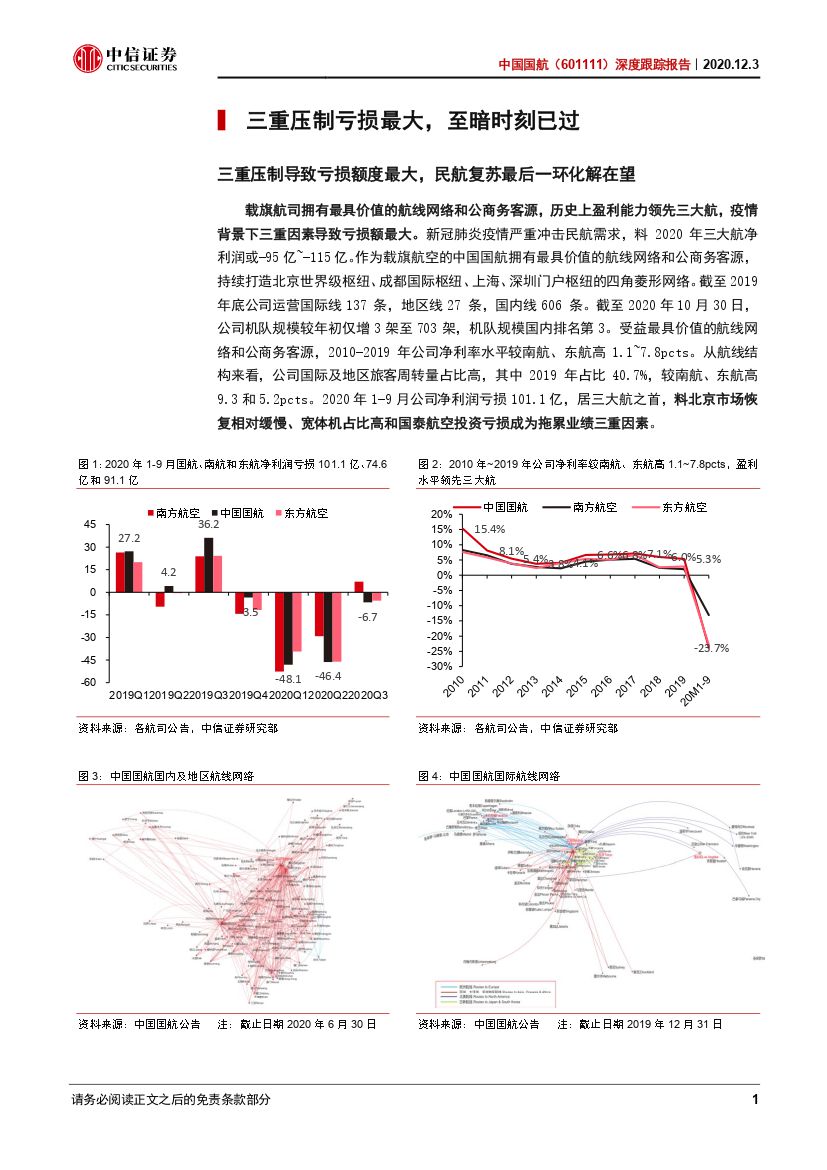

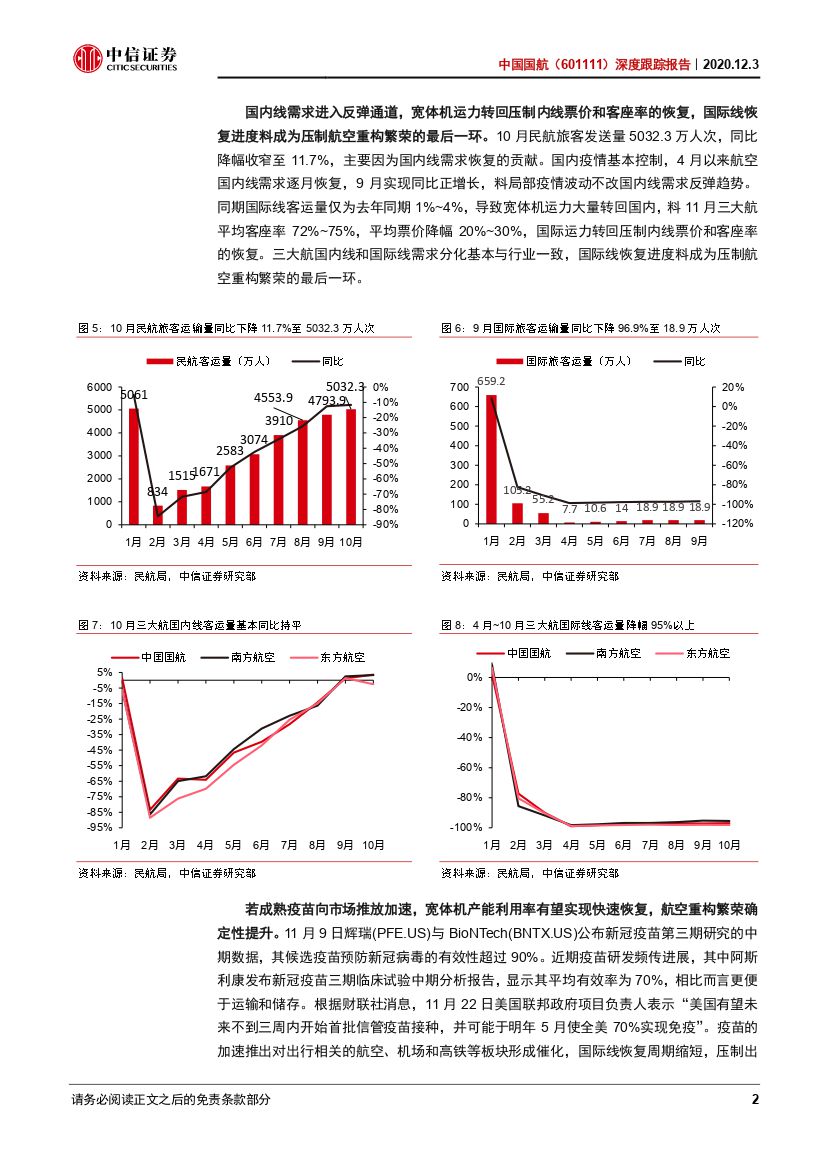

三重重压探底,亏损居三大航之首。作为载旗航空的中国国航拥有最具价值的航线网络和公商务客源,北京主基地占比高、欧美线中方航司排名第一(导致宽体机占比高)以及与国泰航空深度协同,疫情背景下由传统优势转化为短期压制的三大因素。受三重压制因素的影响,2020年1-9月,国航净利润亏损101亿、居三大航之首。目前国内线需求进入反弹通道,但宽体机运力转回压制内线票价和客座率的恢复,成为民航复苏最后一环。若未来成熟疫苗向市场推放加速,短期压制三重因素将逐渐缓解并释放弹性,2021年有望迎来基本面重构繁荣。

第一国门超级承运人,料持续受益主基地需求反弹。2020年冬春航季国航在北京首都机场日均航班量占比66.6%,随着转场完成市场份额有望进一步升至70%左右,超级承运人雏形初现。对比英国伦敦希斯罗和盖特威克机场,公商务航线占比高推动希斯罗机场平均票价高20%~30%,后疫情时代公司有望受益首都机场区位优势。防控措施更严叠加6月疫情波动,北京市场需求恢复缓慢公司受影响最大,8月以后迎来快速追赶。2020年夏秋首都机场迎来时刻增量(计划由每天810班次升至1050班次),市场份额占比近70%的国航有望率先获益。

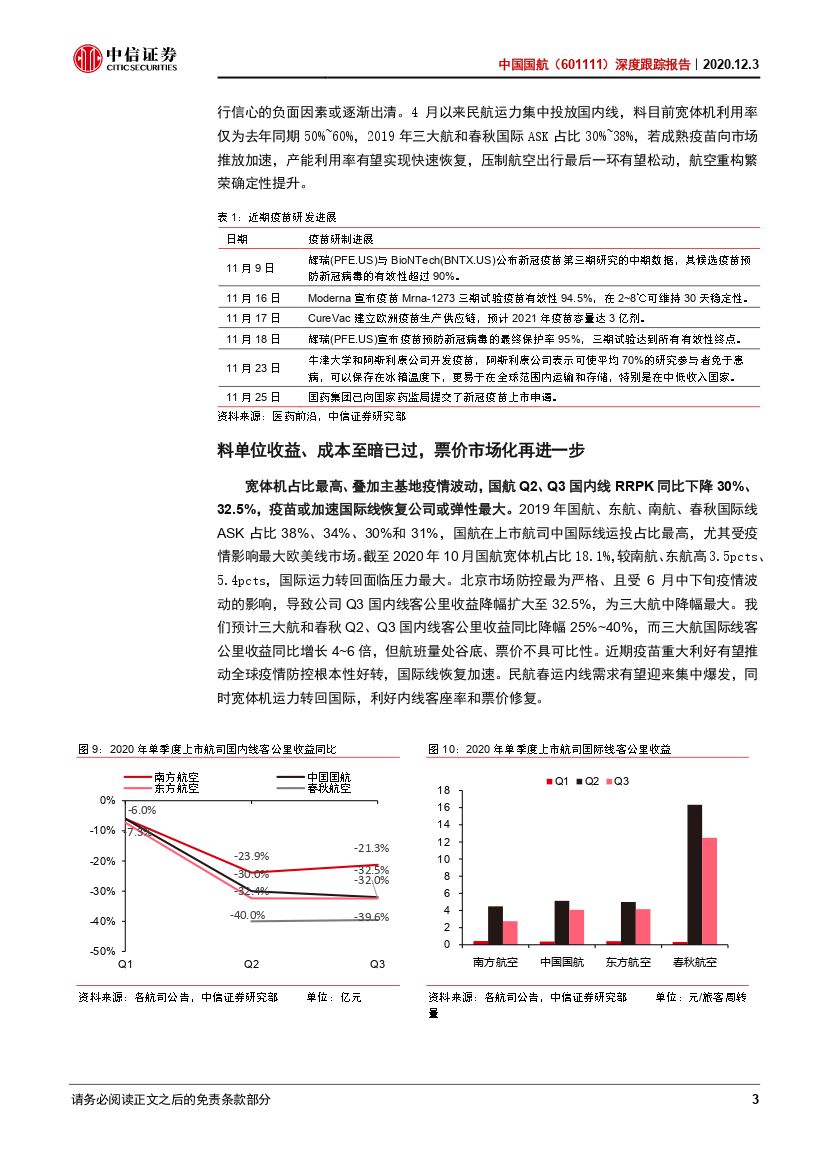

宽体机短期运投压力最大,明年或受益日韩线恢复。剔除南航14架B777和2架B747全货机影响,截至2020年10月国航宽体机机队规模较南航、东航多18架和34架,国际运力转回背景下公司运投压力高于可比公司。2019年冬春季,国航在中方航司欧美线占比41%和30%,且航线网络最为优质,短期承压拖累净业绩,未来需求反弹对应基本面弹性最大。料2021年国际线客运量恢复至2019年25%~30%,日韩线贡献主要客流,2023年恢复至2019年的水平。公司在日韩线中方航司排名第2,料为北京日韩线最大承运人,公司国际线望迎来逐年复苏。

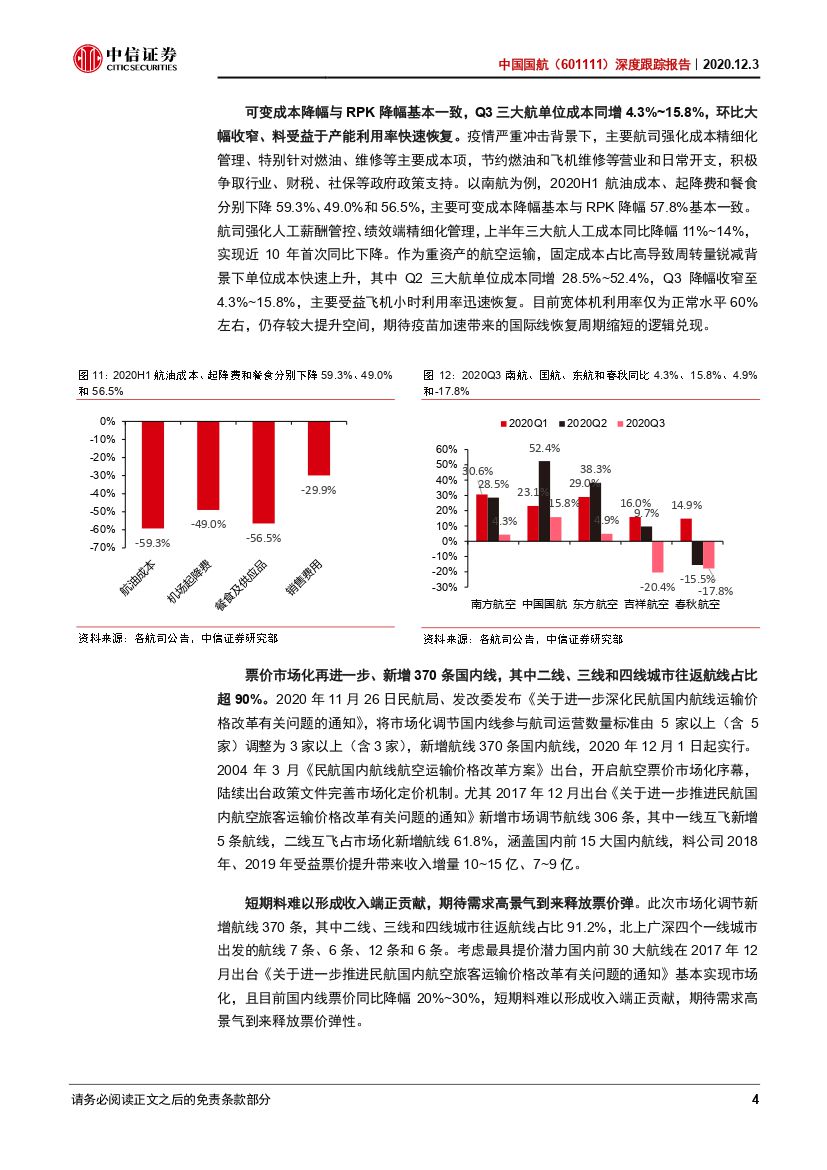

国泰投资损失压制业绩,航空顺周期弹性值得期待。上半年国航投资损失28.7亿,其中国泰航空占比82.6%,扣除汇兑损失和投资损失,国航利润总额同比降幅收窄78.4%。2020年国泰给国航带来投资损失或40亿,若2021年上半年疫苗大面积接种,料明年投资损失有望减半。疫苗研制加速助力出行信心快速恢复,进而推动国内线需求进一步反弹(料目前公商务需求仅恢复至正常水平60%~70%)、缩短国际线恢复周期。2021年春运国内线供需增速差或接近转正且运力引进受限,汇率升值、低油价背景下,航空重构繁荣逻辑有望逐步兑现。

风险因素:疫情控制不及预期,航空需求不及预期、油价汇率扰动超预期。

投资建议:北京主基地占比高、欧美线中方航司排名第一以及与国泰航空深度协同,疫情背景下由国航传统优势转化为短期压制的三大因素。若2021年上半年成熟疫苗加速推放市场,短期压制因素逐渐缓解并释放弹性。2021年春运国内线供需增速差或接近转正且运力引进受限,汇率升值、低油价,航空重构繁荣逻辑逐步兑现。我们维持2020/21/22年EPS预测为-0.73/0.46/0.67元。继续推荐压制因素有望逐渐缓解,打造首都机场超级承运人的中国国航。维持“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中国国航(601111)深度跟踪报告:三重探底,凤凰涅槃-20201203-中信证券-27页(附PDF下载)