11月流动性观察及12月展望:中长端流动性偏紧局面有望改善-20201130-东北证券-17页(附PDF下载)

导读:

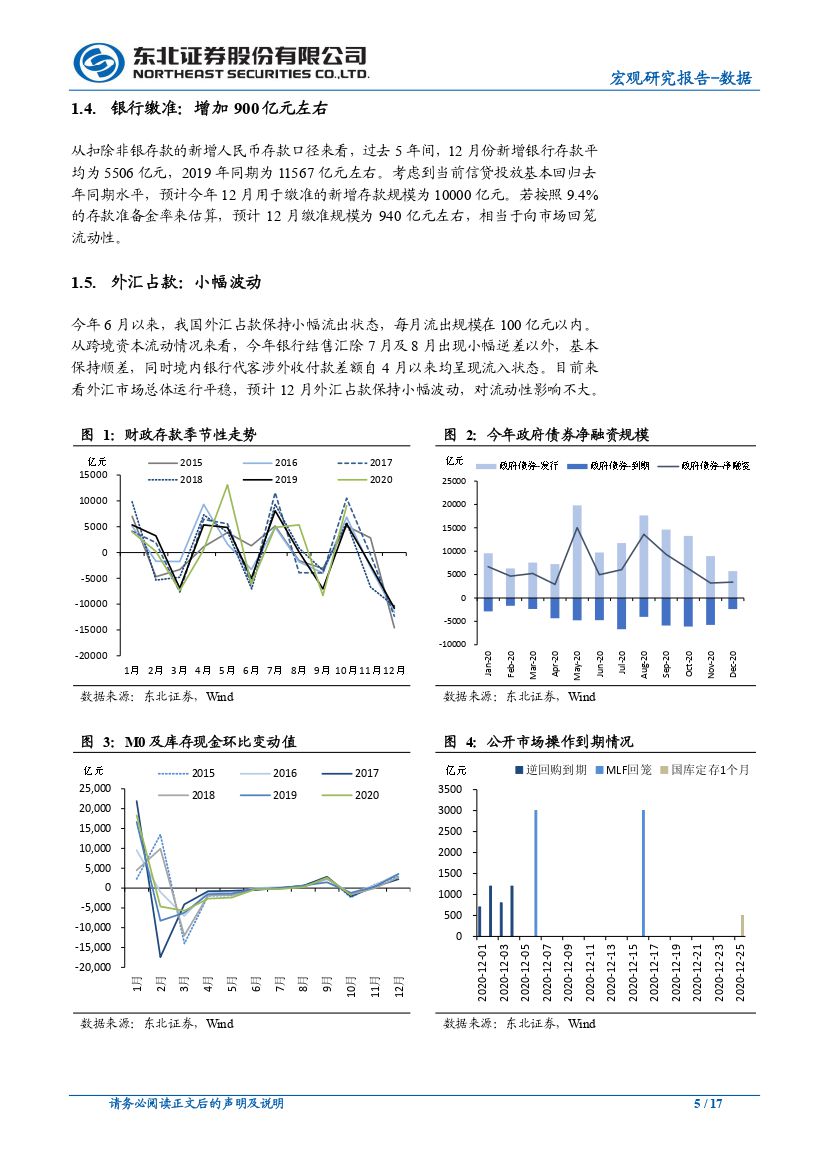

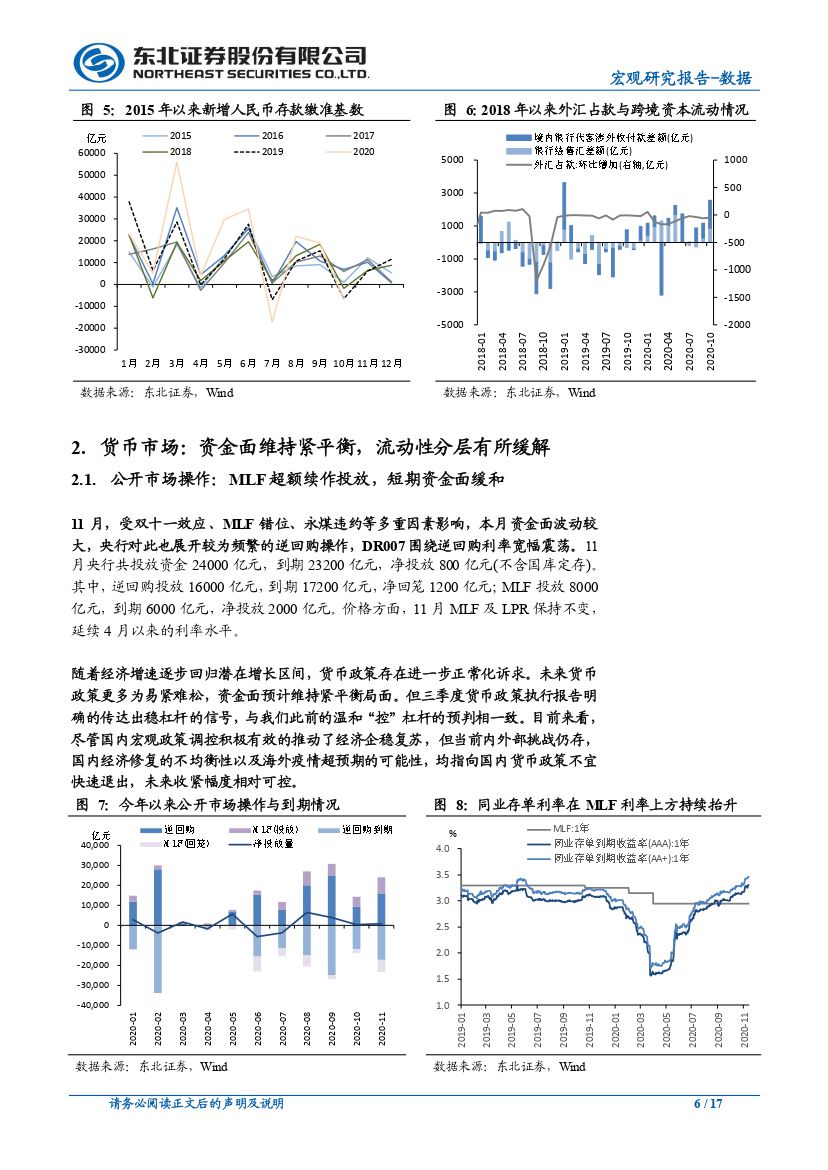

12月银行间流动性展望:整体来看,12月银行间流动性缺口较小,约为2300亿元左右,主要为财政支出发力向市场投放流动性所致。预计中长端资金面收紧情况或将有所缓和。但考虑到每年年末由于跨年和监管考核等需求,短端资金面往往较为紧张。具体来看,12月预计新增财政存款-12000亿元、M0及库存现金增加3000亿元、货币政策工具到期10400亿元、银行缴准增加900亿元、外汇占款小幅波动。

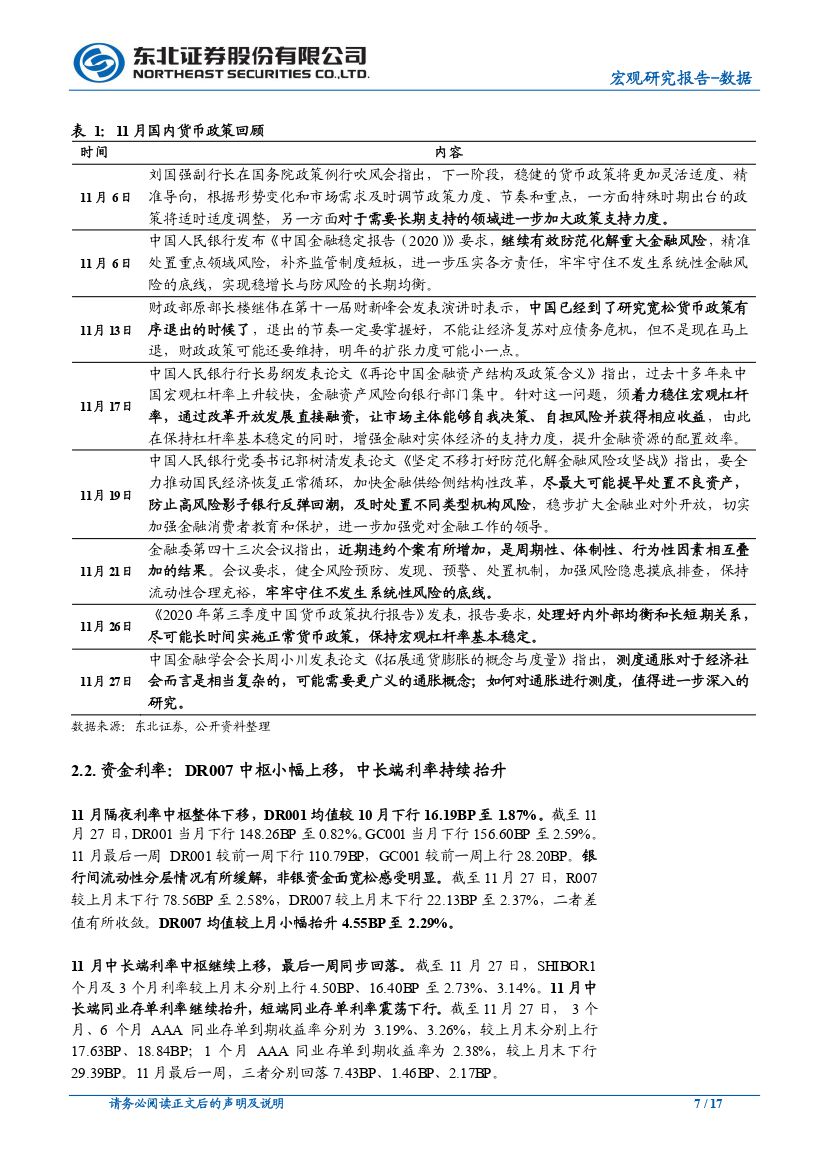

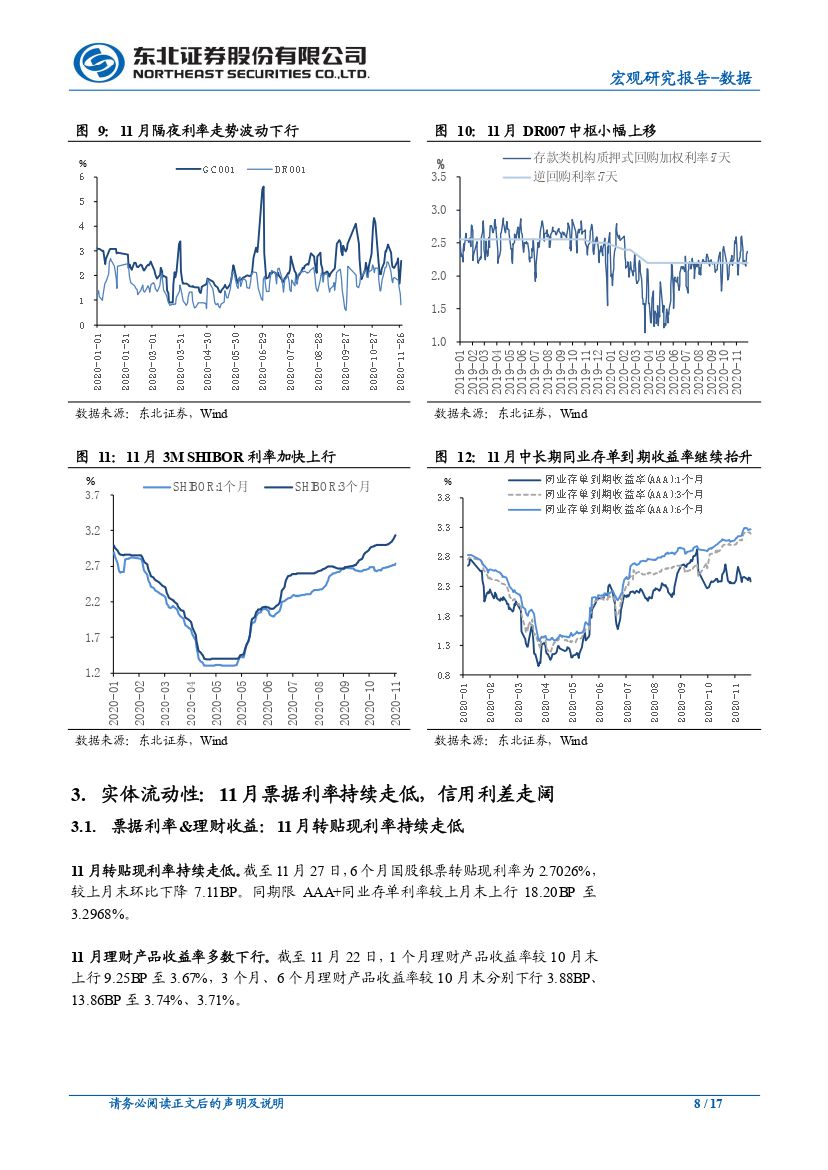

货币市场:11月,受双十一效应、MLF错位、永煤违约等多重因素影响,本月资金面波动较大,央行展开较为频繁的逆回购操作并超额续作MLF,11月央行共投放资金24000亿元,到期23200亿元,净投放800亿元。整体来看,11月隔夜利率中枢下移,DR001较10月下行16.19BP至1.87%。DR007均值较上月小幅抬升4.55BP至2.29%,围绕逆回购利率宽幅震荡。银行间流动性分层情况有所缓解。1MAAA同业存单利率较10月末下行29BP。而中长端同业存单利率继续抬升,3M、6MAAA同业存单到期利率较10月分别上行18BP左右。

债券市场:11月利率债发行规模继续下滑,主因地方政府债发行规模回落所致。11月利率债净融资5169亿元,环比下降3517亿元。11月国债收益率上行斜率加快,收益率曲线整体进一步走平。截至11月27日,1/3/5/7/10年期国债利率当月分别上行18BP/14BP/18BP/8BP/12BP至2.91%、3.08%、3.15%、3.32%、3.30%。展望后市,货币政策进一步正常化的诉求指向未来资金利率易上难下;基本面来看,经济数据继续向好,近期工业品价格上涨效应明显,海外经济复苏预期开始发酵,预计明年二季度以前PPI同比仍在向上的修复通道内;信用角度来看,在稳杠杆的诉求之下,社融增速的高位放缓迹象将逐步显现,但利率见顶往往滞后于社融见顶6个月到一年。整体来看,明年上半年难有趋势性机会,或将债市维持弱势震荡,下半年信用收敛对于债市的积极信号或将有所体现。

股票市场:11月资金供给回暖、资金需求增加。资金供给方面,11月杠杆资金流入551亿(环比+88亿)、北向资金净流入530亿(环比+530亿)、新发偏股型基金1687亿(环比+110亿);资金需求方面,重要股东净减持847亿(环比+283亿),股市募资1021亿(环比40亿),限售股解禁4999亿(环比+2314亿)。

海外:11月份美元兑人民币中间价较上月末调升1440点至6.58,美元指数较上月末回落1.67至91.78。受拜登当选后财政刺激预期升温,市场风险偏好抬升,但同时美国疫情持续加重引发市场对后续经济修复放缓的担忧。11月10年期美债利率先升后降,较10月末上行5BP至0.84%;中美利差波动上行,较上月增加15.90BP至246.00BP。

风险提示:海外疫情持续反复,货币政策进一步收紧。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 11月流动性观察及12月展望:中长端流动性偏紧局面有望改善-20201130-东北证券-17页(附PDF下载)