金融市场分析周报:资金面全面宽松,信用债冲击有所缓和-20201130-中航证券-21页(附PDF下载)

导读:

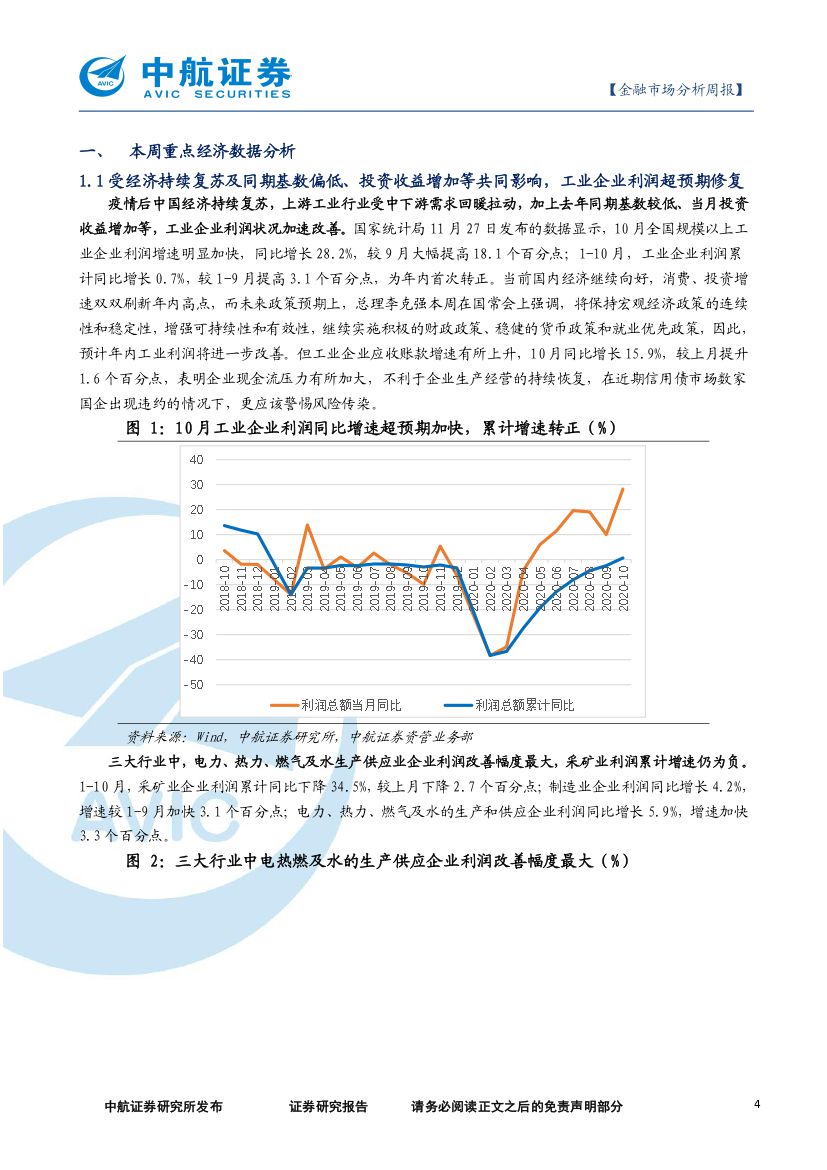

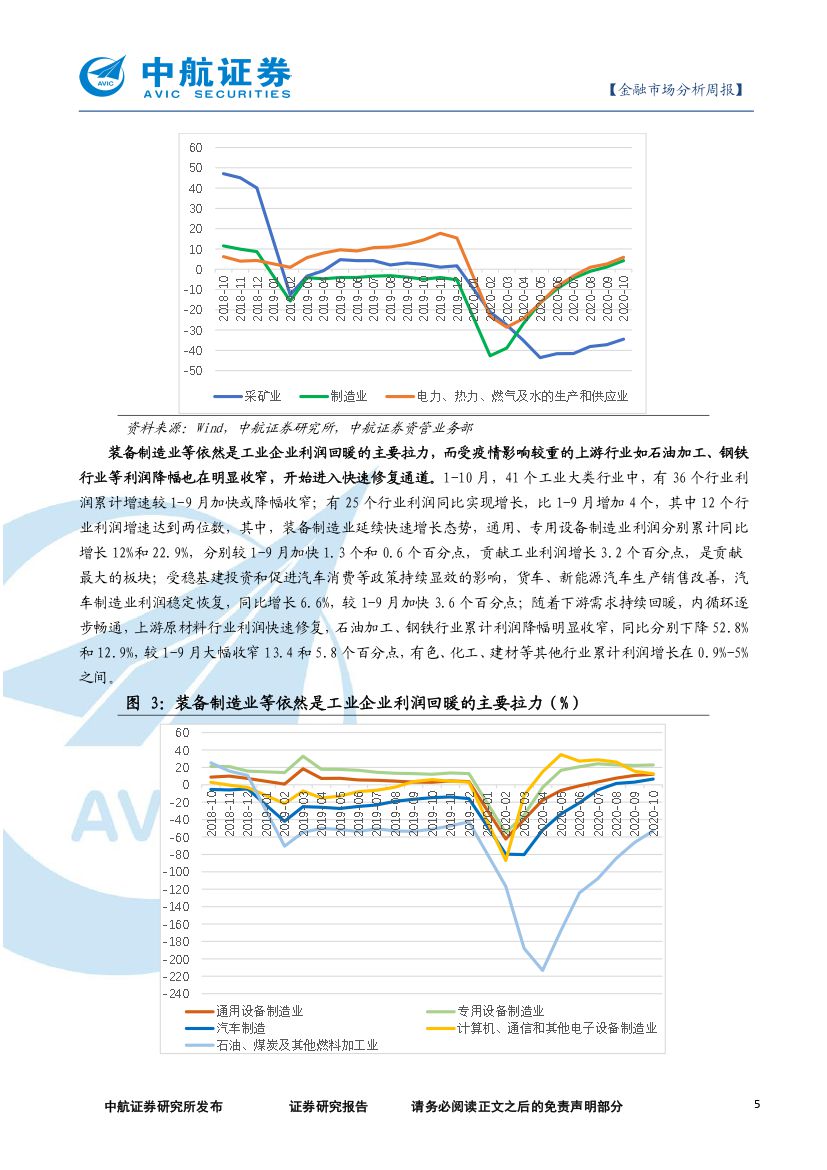

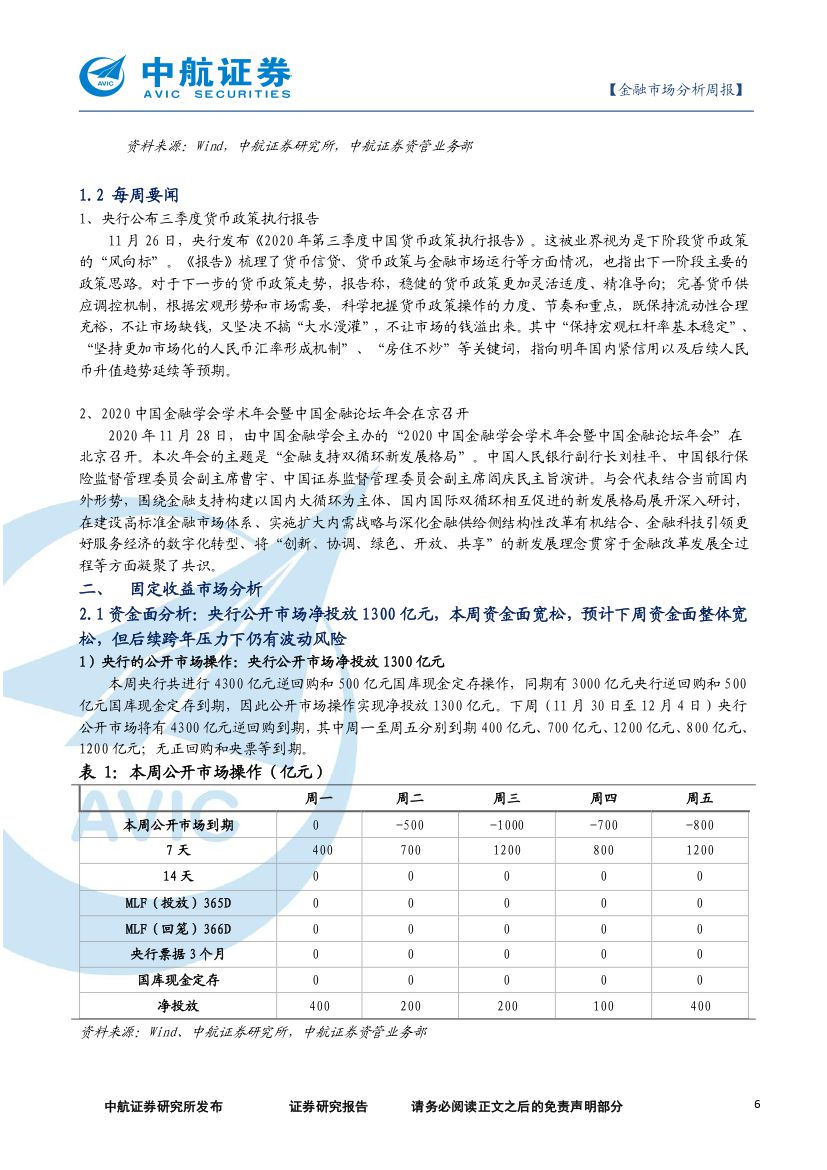

工业企业利润:受经济持续复苏及同期基数偏低、投资收益增加等共同影响,工业企业利润超预期修复。随着疫情后中国经济持续复苏,下游需求回暖拉动上游工业品价格连续上涨,叠加去年同期基数较低、当月投资收益增加等因素,10月规模以上工业企业利润状况加速改善。当前国内经济继续向好,消费、投资增速双双刷新年内高点,中央政府明确表示将保持宏观经济政策的连续性和稳定性,继续实施积极的财政政策、稳健的货币政策,预计年内工业利润将进一步改善。但工业企业应收账款增速有所上升,企业现金流压力有所加大,应警惕风险传递。

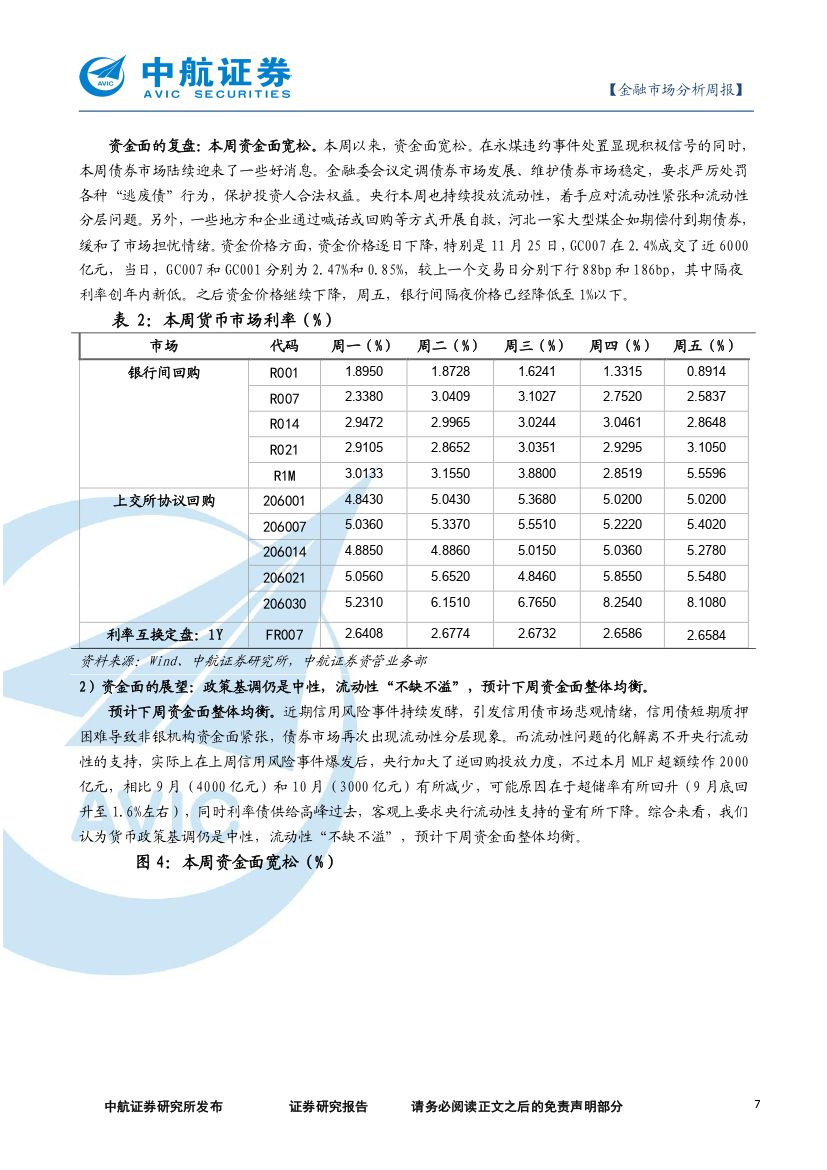

资金面及央行公开市场操作:央行公开市场净投放1300亿元,本周资金面宽松,预计下周资金面整体宽松,但后续跨年压力下仍有波动风险。本周,资金面宽松,资金价格逐日下降,违约影响下,杠杆普降,流动性需求本身有所减少,但机构增设交易环节,谨慎态度直接增加了流动性传导过程中的摩擦,非银分层问题仍然存在,银行间流动性紧平衡状况短期延续,10月财政超收后,11月和12月月末财政支出对流动性的补充力度或也更强,11月末资金面预计宽松,12月跨年压力下仍有波动风险。

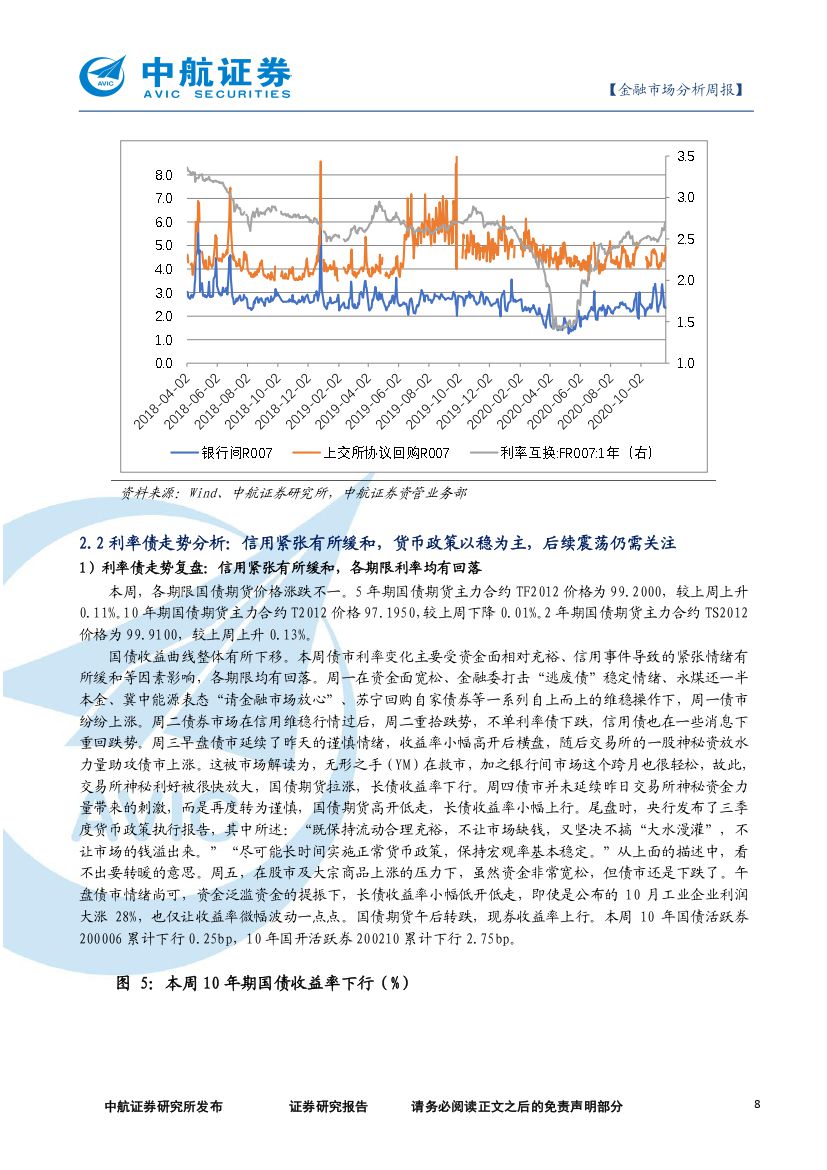

利率债:本周债市利率变化主要受资金面相对充裕、信用事件导致的紧张情绪有所缓和等因素影响,各期限均有回落。本周资金价格大幅回落,R007重回1%以下,债市情绪有所提振,带动各期限收益率有所下行。本周10年国债活跃券200006累计下行0.25bp,10年国开活跃券200210累计下行2.75bp。综合判断,经济数据继续修复,年底资金面波动加大,货币政策以稳为主,跨年之前难以看到长端利率债的趋势性回落,债券市场仍处于震荡寻顶阶段,不排除年底之前10年国债收益率继续向上冲击到3.4%的位置,目前债市已经具备配置价值,配置盘可以逢高收集筹码。

可转债:权益各市场走势延续分化,转债与对应权益市场趋势一致,建议关注顺周期、可选消费、细分科技龙头、“十四五”主题、银行。本周权益各市场走势延续分化行情,周期价值上涨,成长表现不佳,可转债市场行情趋势与对应权益市场基本保持一致,涨幅较大的转债多数由正股上涨带动,跌幅较大的转债多数已公布强赎。基本面渐进修复、资金面有所缓解、信用债违约事件对股市预计不会产生实质性冲击,然而量能不足、机构年底持盈保泰心态、疫情局部反复等影响交易情绪,预计权益市场大概率将继续窄幅震荡,转债行情驱动或将来自于正股的阿尔法,建议关注顺周期、可选消费、细分科技龙头、十四五”主题、银行。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金融市场分析周报:资金面全面宽松,信用债冲击有所缓和-20201130-中航证券-21页(附PDF下载)