化工行业周观点:国际原油价格回调,MDI维持弱势运行-20201130-万联证券-16页(附PDF下载)

导读:

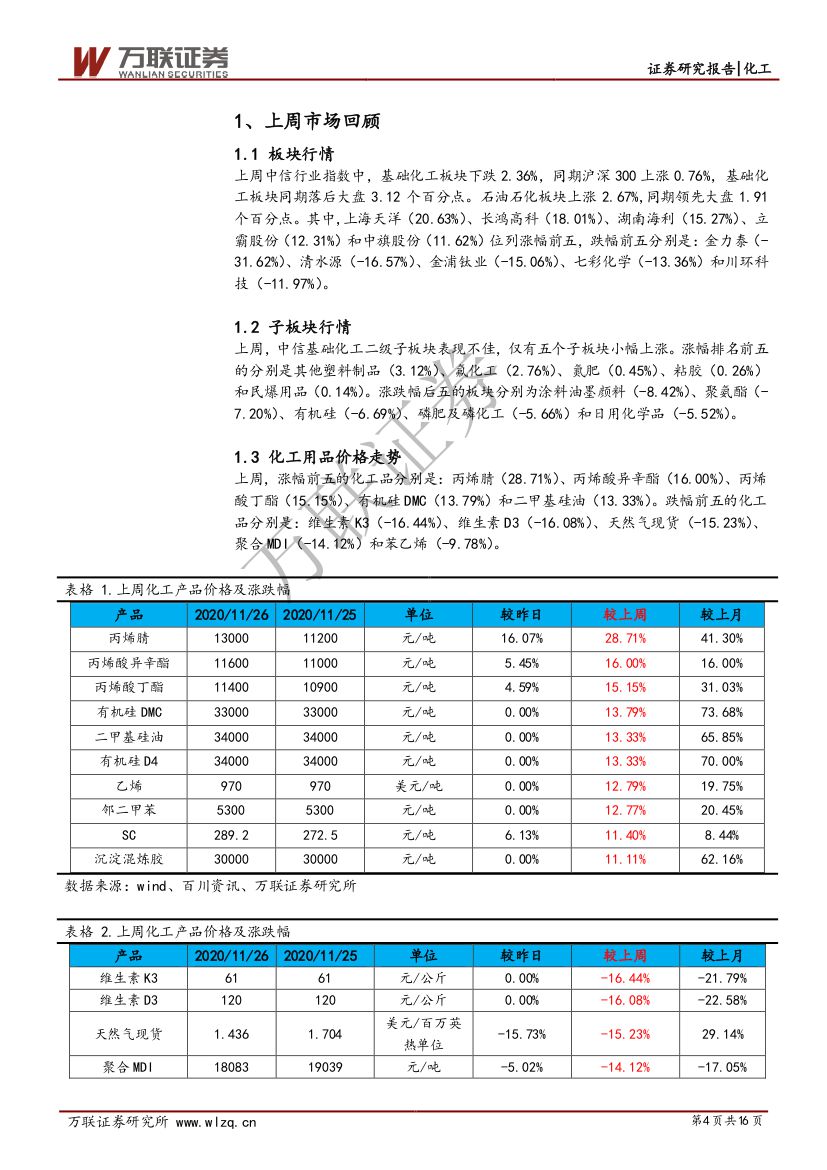

上周市场回顾:

上周中信行业指数中,基础化工板块下跌2.36%,同期沪深300上涨0.76%,基础化工板块同期落后大盘3.12个百分点。石油石化板块上涨2.67%,同期领先大盘1.91个百分点。其中,上海天洋(20.63%)、长鸿高科(18.01%)、湖南海利(15.27%)、立霸股份(12.31%)和中旗股份(11.62%)位列涨幅前五,跌幅前五分别是:金力泰(-31.62%)、清水源(-16.57%)、金浦钛业(-15.06%)、七彩化学(-13.36%)和川环科技(-11.97%)。

行业核心观点:

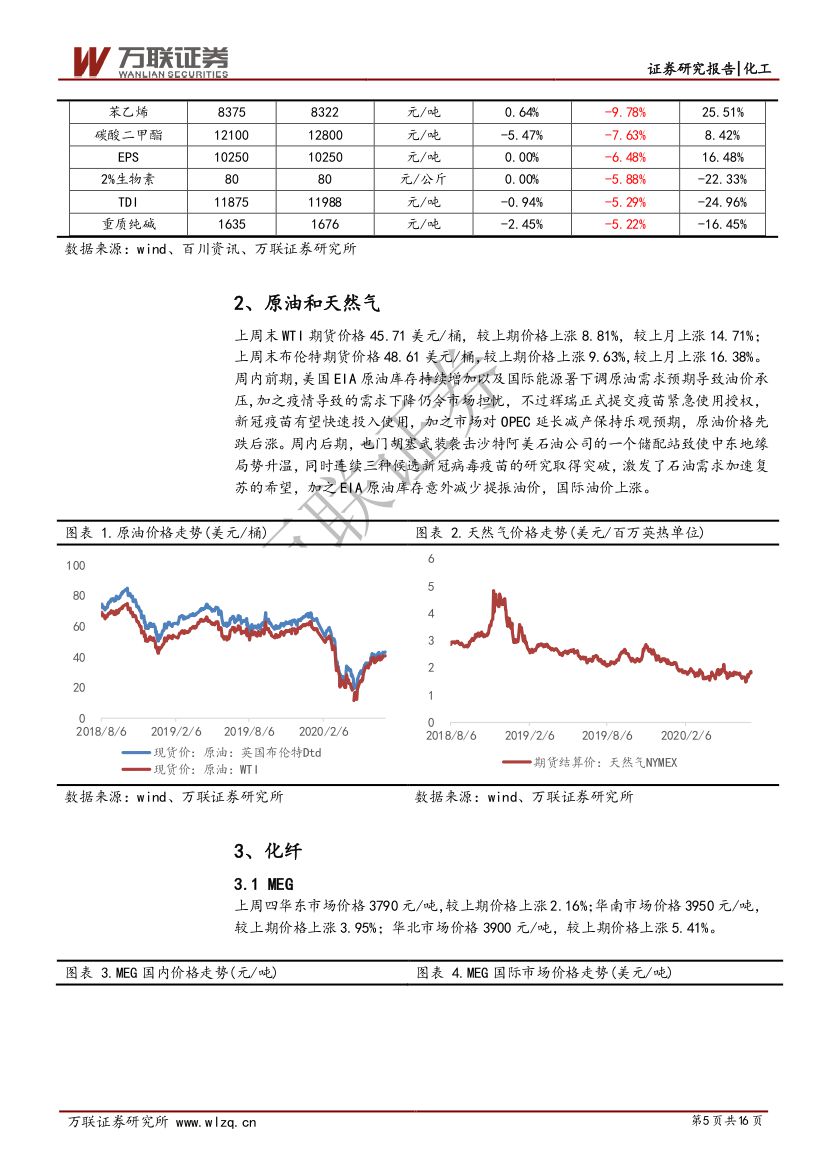

国际原油:上周国际原油期货价格连续四日上涨,达到自今年新冠疫情爆发以来的最高位。据百川统计数据显示,11月26日WTI报价为45.71美元/桶,7日环比上涨9.30%,30日环比上涨14.71%;布伦特报价为48.61美元/桶,7日环比上涨9.63%,30日环比上涨16.38%。国际原油价格此轮回调,一方面系新冠疫苗近期接连传出利好消息提振油市情绪,市场需求端好转;另一方面,美国能源署上周发布公告称原油库存大幅减少、OPEC+推迟增产计划等利好消息同样推升了原油价格。预计在短期国际原油价格将维持回调基调,建议关注相关国际能源组织机构动态以及全球疫情走势。

MDI:上周国内MDI市场维持弱势运行。据百川数据显示,11月26日国内市场纯MDI报价26500元/吨,7日环比下跌4.50%,30日环比下跌24.29%;聚合MDI报价18083元/吨,7日环比下跌14.12%,30日环比下跌17.05%。供应端方面,万华化学11月27日发布公告称将于12月15日停产检修80万吨MDI装置,这一消息将一定程度上提振12月MDI市场价格。但从需求端来看,现阶段已逐渐进入下游需求淡季,业内心态偏空,市场整体采买情绪不加、订单成交量平平。预计未来短期国内MDI市场将继续弱势运行,建议关注市场订单成交情况及相关龙头企业动态。

投资建议:我们建议关注2条主线:1.顺周期阶段下价格及景气度持续上涨的传统化工品及相关龙头企业;2.具有政策支撑的国产替代相关的新材料板块,如碳纤维、涉及5G、半导体产业链的相关新材料。

风险因素:海外疫情严重、国内部分地区疫情二次抬头、国际原油价格持续震荡、MDI下游需求不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 化工行业周观点:国际原油价格回调,MDI维持弱势运行-20201130-万联证券-16页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)