减水剂行业系列报告之二:中小企业退出、龙头现金流向好,行业竞争格局优化-20201201-长城证券-15页(附PDF下载)

导读:

核心观点

1、行业竞争格局优化进行时

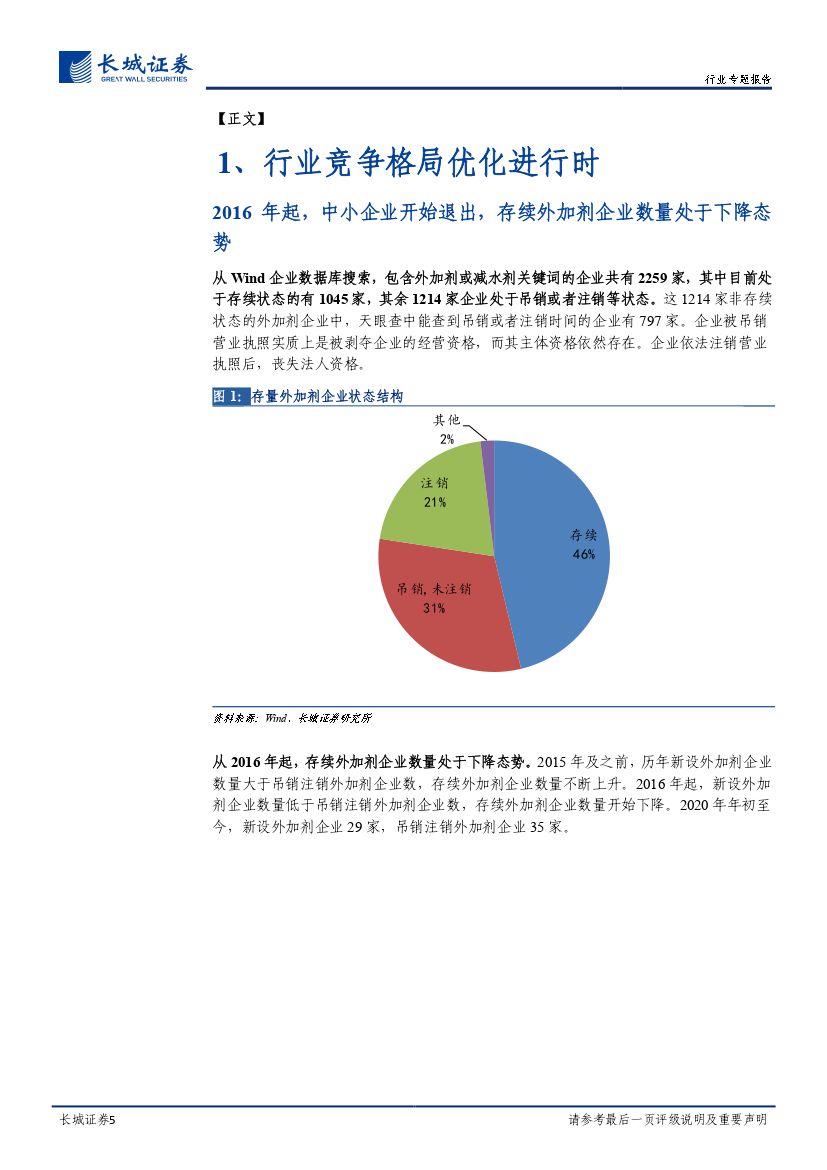

2016年起,中小企业开始退出,存续外加剂企业数量处于下降态势。从Wind企业数据库搜索,包含外加剂或减水剂关键词的企业共有2259家,其中目前处于存续状态的有1045家,其余1214家企业处于吊销或者注销等状态。2015年及之前,历年新设外加剂企业数量大于吊销注销外加剂企业数,存续外加剂企业数量不断上升。2016年起,新设外加剂企业数量低于吊销注销外加剂企业数,存续外加剂企业数量开始下降。以上海为例,上海外加剂销量从2015年的51.2万吨下降到37.4万吨;与此同时,本地外加剂企业数量从69家下降到52家。

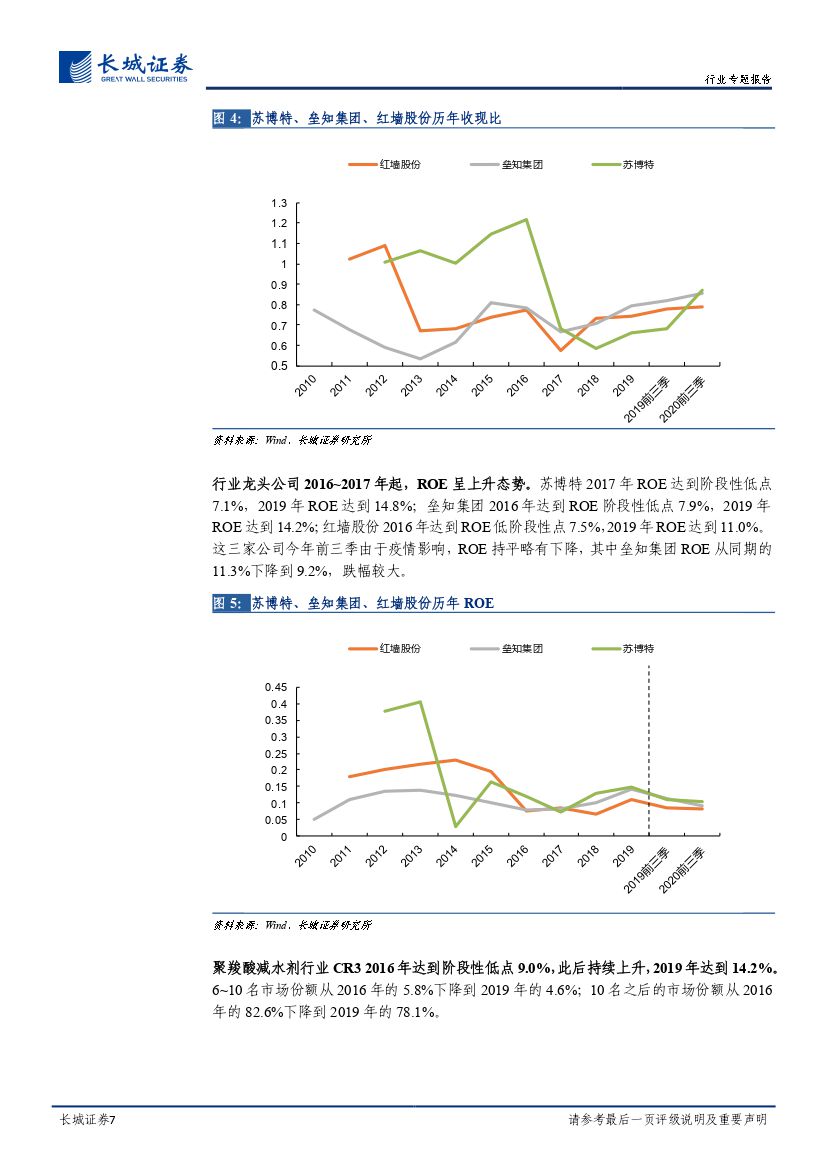

龙头企业现金流改善的同时,扩大市场份额。行业龙头公司2017~2018年起,收现比改善至今。行业龙头公司2016~2017年起,ROE呈上升态势。聚羧酸减水剂行业CR3 2016年达到阶段性低点9.0%,此后持续上升,2019年达到14.2%。6~10名市场份额从2016年的5.8%下降到2019年的4.6%;10名之后的市场份额从2016年的82.6%下降到2019年的78.1%。

2、行业竞争格局优化原因探讨

2016年起,行业存量特征初现,整体规模稳中有增、聚羧酸占比达到较高水平。截至2017年,混凝土外加剂及聚羧酸系减水剂产量分别达1399万吨和723万吨,2016~2017年增长1%和16%,外加剂整体规模稳中有增。聚羧酸系高性能减水剂已成主流产品,2015年、2017年在所有减水剂中占比分别达到73%、78%。

退城入园相关政策实施,行业集中度有望继续提升。由于减水剂在生产过程中经常伴随着废水、废气、固废,近年来我国环保政策不断趋严,化工行业意外事件更加速了环保整治的力度,在此背景下,政府陆续出台一系列化工行业“退城入园”相关政策,行业准入门槛提高,使得行业供给散乱的局面得到改善。

砂石质量相对恶化,龙头公司技术服务能力凸显。苏博特、红墙减水剂企业销售人员/生产人员比例约为30%~40%,较大宗化工企业更注重销售服务。减水剂公司合成的减水剂母液主要作为中间产品供内部复配使用,对外销售主要是复配后的外加剂,满足不同客户需求。机制砂石逐步替代天然砂石,2019年消费占比达91%。伴随机制砂占比的提升,砂石质量相对恶化,需要专业技术服务团队进行复配。混凝土外加剂的应用具有较强的区域性特征,苏博特、垒知集团等外加剂企业均通过全国布局进行业务的拓展。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 减水剂行业系列报告之二:中小企业退出、龙头现金流向好,行业竞争格局优化-20201201-长城证券-15页(附PDF下载)