人口抚养比上升,日本大建筑公司如何走出困局?-20201201-天风证券-34页(附PDF下载)

导读:

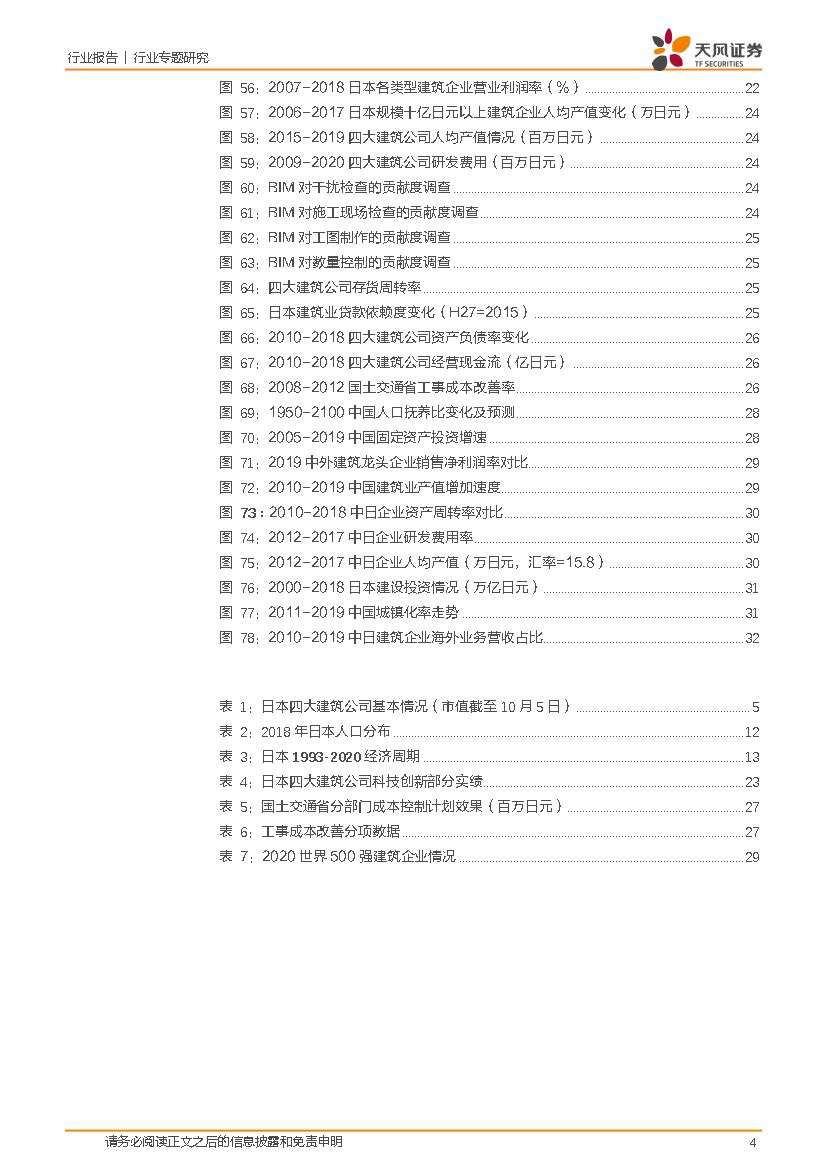

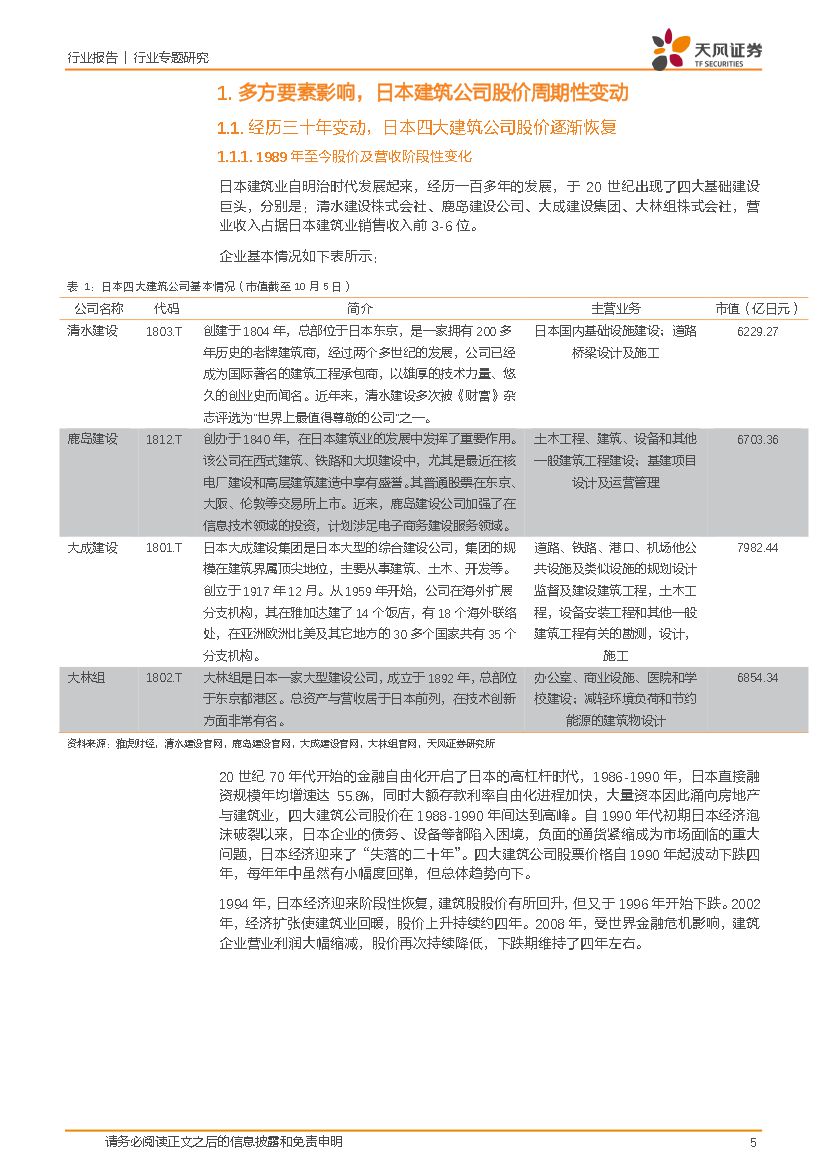

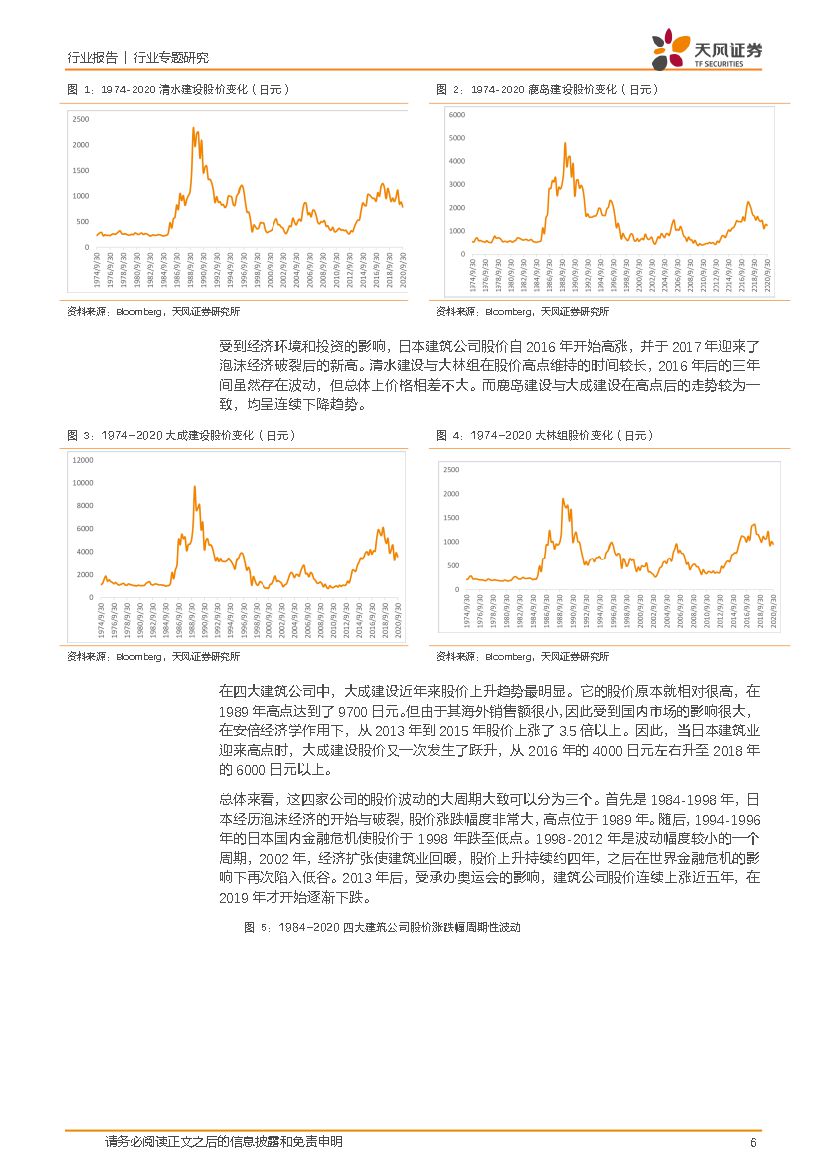

多方要素影响,日本四大建筑公司股价周期性变动

总体来看,这四家公司的股价波动的大周期大致可以分为三个。首先是1984-1998年,日本经历泡沫经济的开始与破裂,股价涨跌幅度非常大,高点位于1989年。随后,1994-1996年的日本国内金融危机使股价于1998年跌至低点。1998-2012年是波动幅度较小的一个周期,2002年,经济扩张使建筑业回暖,股价上升持续约四年,之后在世界金融危机的影响下再次陷入低谷。2013年后,受承办奥运会的影响,建筑公司股价连续上涨近五年,在2019年才开始逐渐下跌。四大建筑公司PB的值最低在0.7,随着时间变动,PB变动周期持续时间变短,波动程度也有所下降。在最近的周期中,四大建筑公司净资产变动贡献对股价变化的贡献程度上升较快。

1991年是日本人口抚养比的拐点,抚养比开始呈现连续提升,在该点前后,GDP增速大幅度下降。拐点向上导致日本固定资产投资增速从之前的20%连降数年,直至跌破0。随着日本经济的恢复和奥运会影响,近五年投资虽然有所增长,但增速上远远不及之前,基本保持在5%以下。对于建筑业来说,这意味着订单数的降低,且未来数年内的营收规模增长速度不会很快,日本建筑业股价想要回到1990年的高点目前看来很难实现。

积极应对困境,近年来本建筑业利润率亮眼

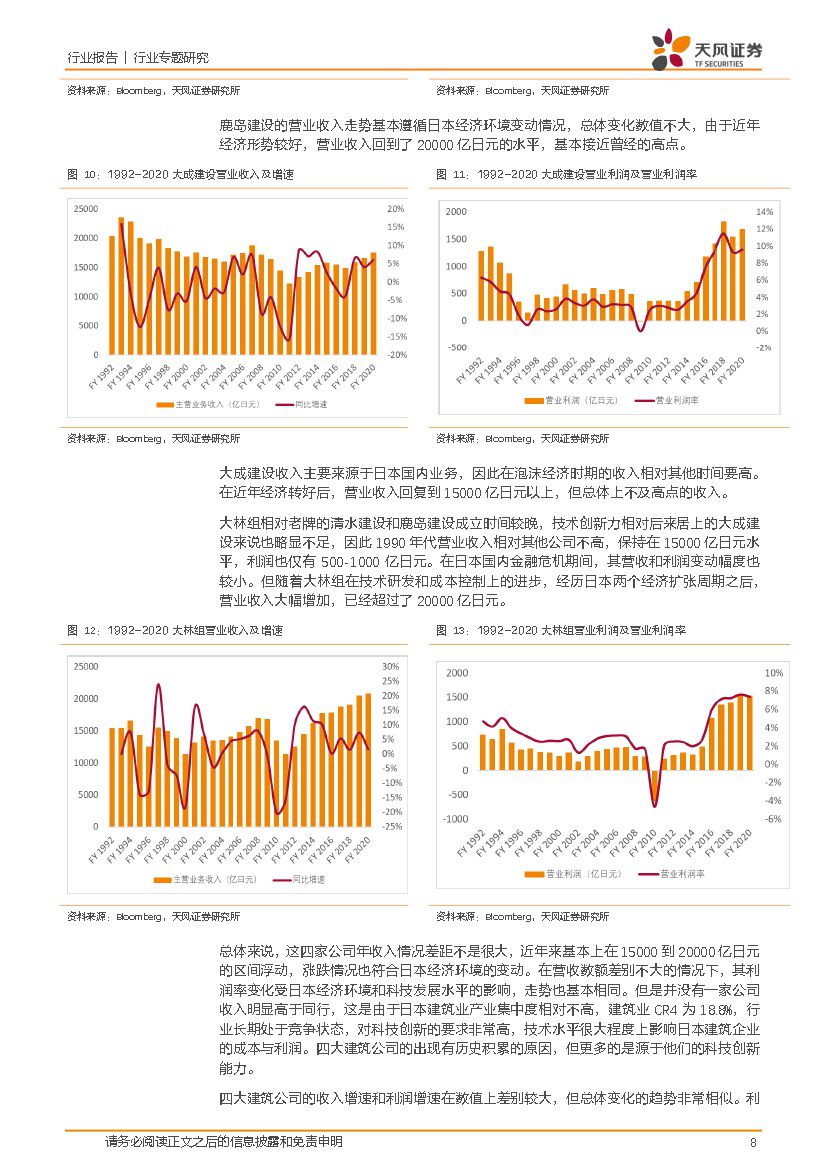

2000-2010年是日本人口抚养比上升最快的一段时间,这一时期,全产业固定资产投资额下跌速度相对较快,建筑业受损严重,2000年代的利润率维持在较低的水平。2000年开始,日本建筑企业精简员工数量,优化了管理程序,现场管理更加简明高效,相关费用因此逐年降低,在1999-2009年间减少了18%。在国内市场竞争激烈的情况下,大型企业将一部分精力投入到了争取海外订单上,自日本国内金融危机后就连降四年的海外订单在2000年后迎来一段较长的上升期,给建筑企业带来了扩大营收的机会。

2010年后,随着科技水平的发展,日本建筑企业引入了人工智能作为提高生产效率的手段,具体案例有下埋物体可视化系统、光学分析系统及AI安全检测器等。在项目管理上,BIM系统缩减了大量人工成本,提高了管理的精度。财务指标上,四大建筑公司不断提高存货周转率,降低杠杆,将资产负债比控制在65%以下,为企业资金提供了有力保障。同时,国土交通省设定了成本改善率目标,帮助私营企业开发节约成本的技术,节约率超10%。

总体来说,目前资本金10亿日元以上的大型建筑商利润率达到了7.4%,是相当高的水平。建设业的营业利润在上世纪90年代前半期为约6.3万亿日元,达到顶峰,近年来达到了约6万亿日元,与泡沫经济期持平。销售额营业利润率从资本金情况来看,除了不满1千万日元的企业外,均是1980年代以后的最高水平。

人口红利消失在即,中国应合理借鉴日本经验

与日本相比,中国建筑业的现金流和营业规模是非常庞大的。但是目前中国建筑业产值利润率一般在3.5%-4%左右。同行业相比,中国特大型建筑企业营业利润水平远低于国外大型建企,同时也远低于国内工业类其他行业。伴随着人口结构的进一步转变和人口红利的衰减,中国建筑业已经面临日本曾经的困境。为了预防可能到来的行业寒冬期,中国应合理借鉴日本建筑业发展历程中的经验,取长补短。目前,我国建筑业存在如下问题:1.公司治理与项目管理成本高;2.科技创新力度不足;3.工程报价不够精准。未来我国建筑企业应注重成本控制和技术研发,同时放眼海外市场,进一步提高利润率。我国的一大特点是城镇化水平较低,2019年刚刚突破60%,目前我国基建需求长期存在,未来建设空间大,宏观调控政策对建筑业发展具有较高的指导意义。

风险提示:人口抚养比上升给日本建筑业带来持续不利影响;奥运会对行业刺激逐渐消退;疫情反复或延缓工程进度

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 人口抚养比上升,日本大建筑公司如何走出困局?-20201201-天风证券-34页(附PDF下载)