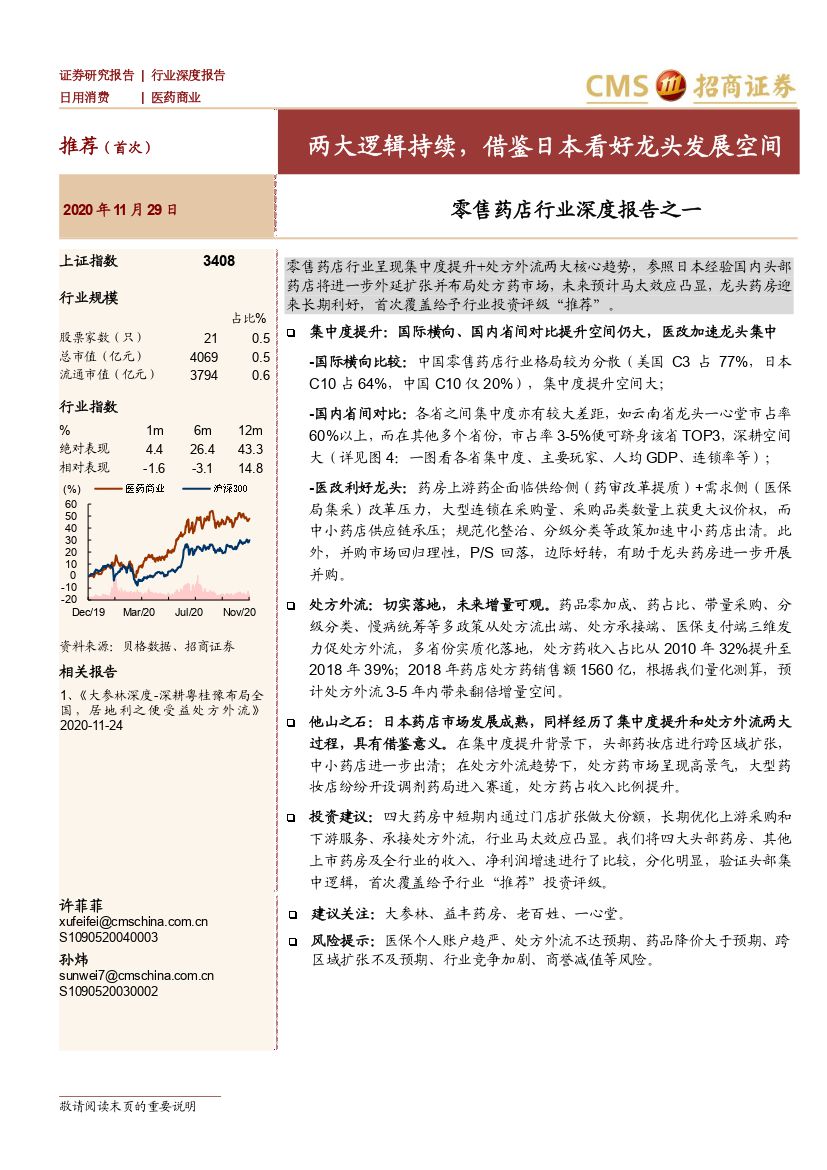

零售药店行业深度报告之一:两大逻辑持续,借鉴日本看好龙头发展空间-20201130-招商证券-15页(附PDF下载)

导读:

集中度提升: 国际横向、国内省间对比提升空间仍大,医改加速龙头集中

-国际横向比较: 中国零售药店行业格局较为分散(美国 C3 占 77%,日本C10 占 64%,中国 C10 仅 20%),集中度提升空间大;

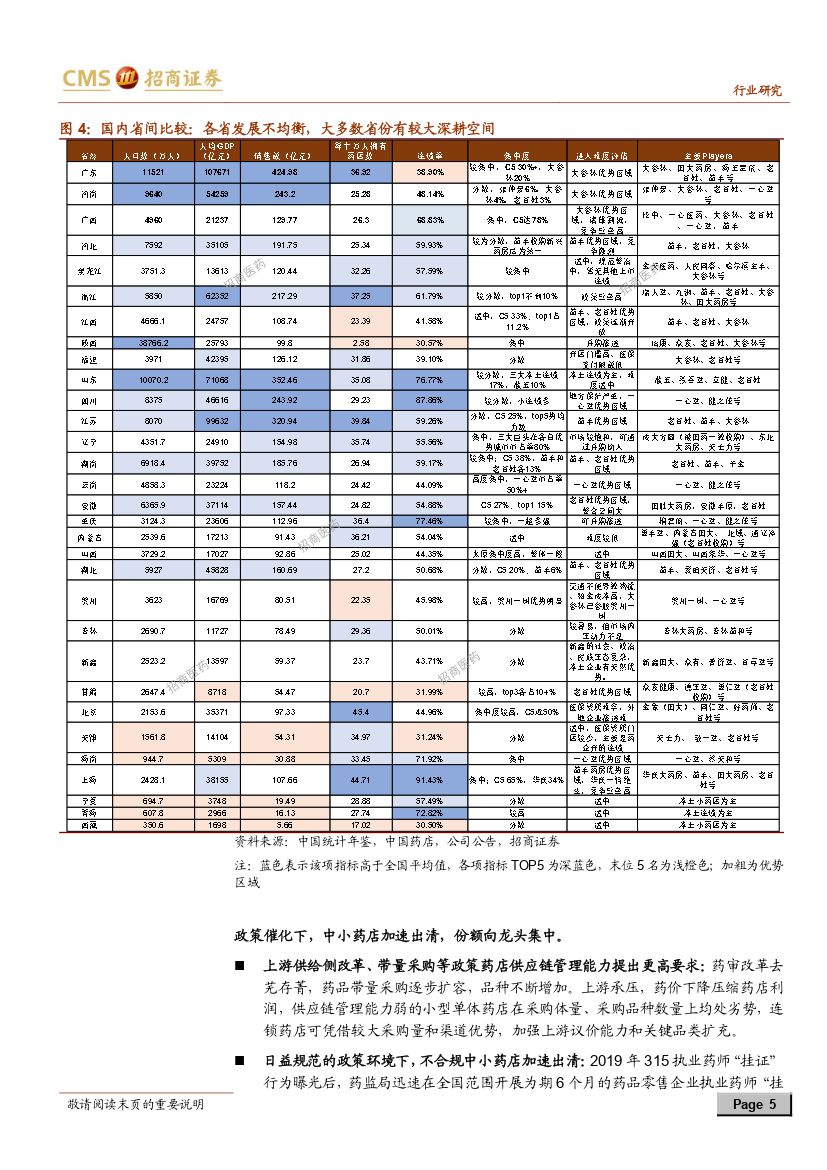

-国内省间对比: 各省之间集中度亦有较大差距,如云南省龙头一心堂市占率60%以上,而在其他多个省份,市占率 3-5%便可跻身该省 TOP3, 深耕空间大

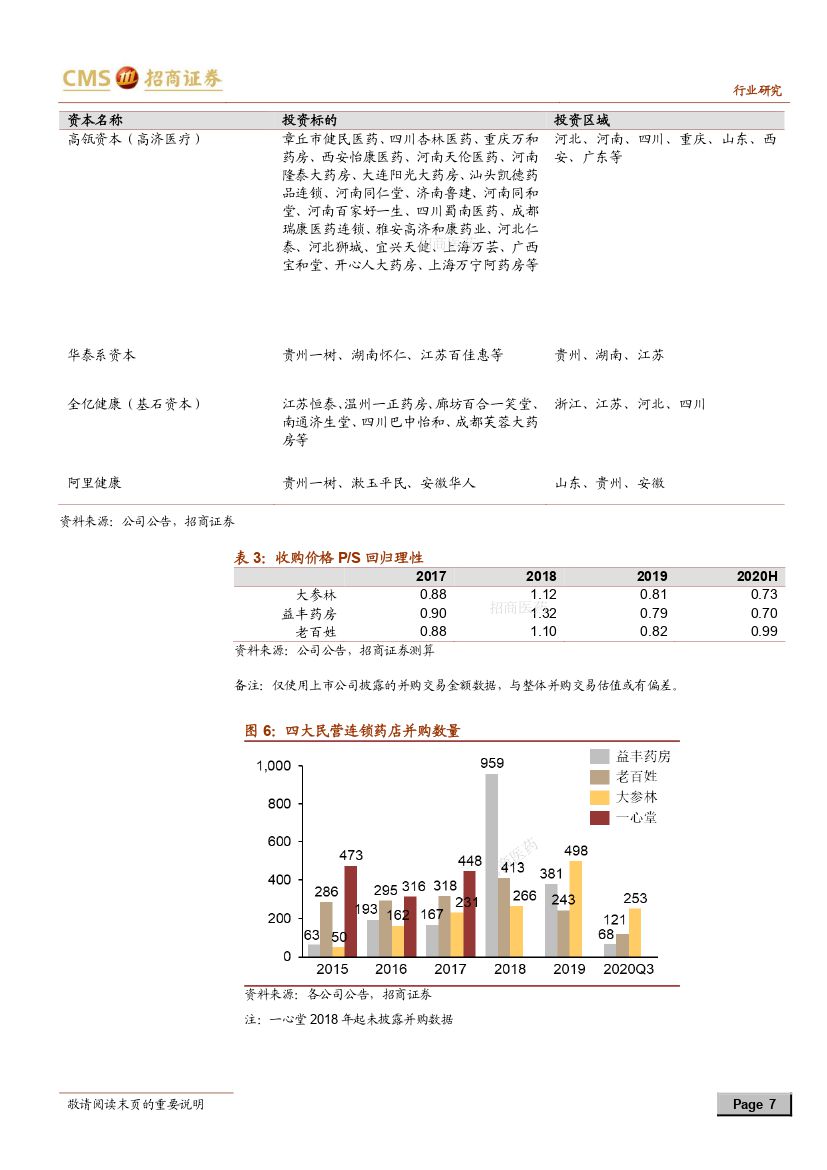

-医改利好龙头: 药房上游药企面临供给侧(药审改革提质) +需求侧(医保局集采) 改革压力,大型连锁在采购量、采购品类数量上获更大议价权,而中小药店供应链承压; 规范化整治、分级分类等政策加速中小药店出清。 此外, 并购市场回归理性, P/S 回落,边际好转,有助于龙头药房进一步开展并购。

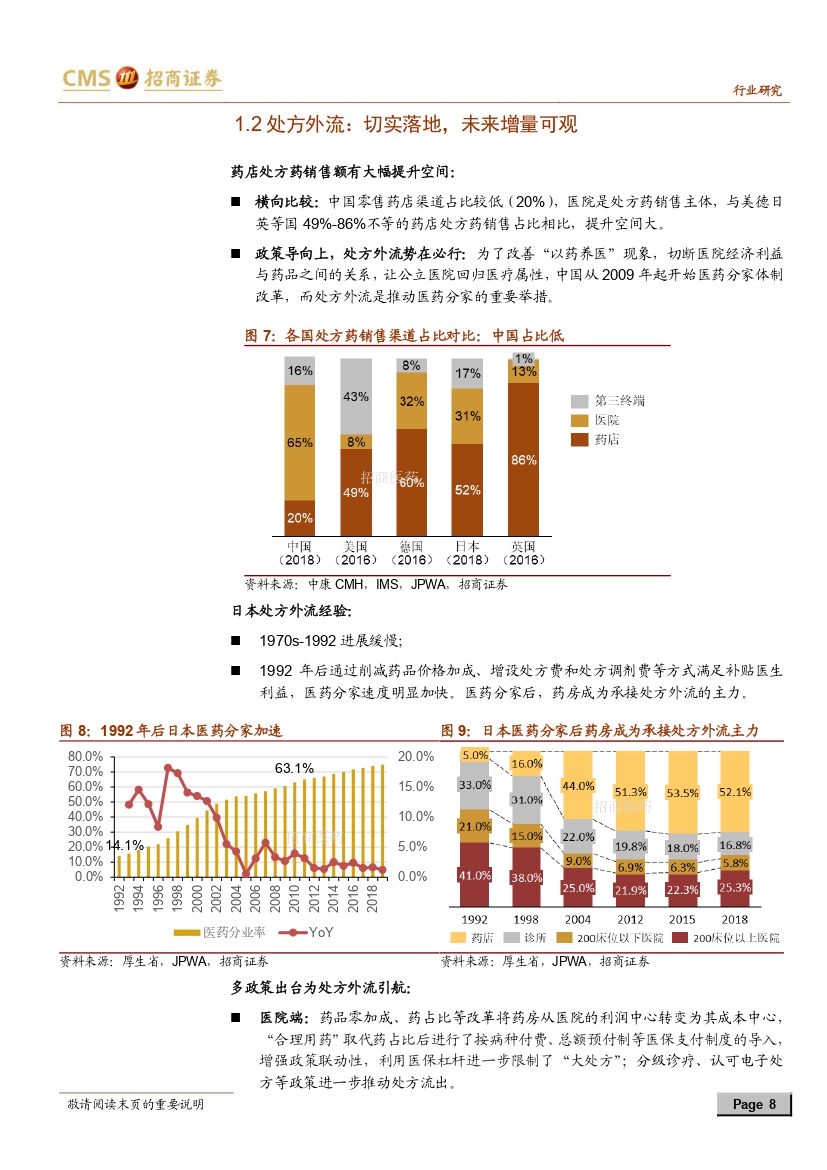

处方外流:切实落地,未来增量可观。 药品零加成、药占比、带量采购、分级分类、慢病统筹等多政策从处方流出端、处方承接端、医保支付端三维发力促处方外流,多省份实质化落地,处方药收入占比从 2010 年 32%提升至2018 年 39%; 2018 年药店处方药销售额 1560 亿,根据我们量化测算,预计处方外流 3-5 年内带来翻倍增量空间。

他山之石:日本药店市场发展成熟,同样经历了集中度提升和处方外流两大过程,具有借鉴意义。 在集中度提升背景下,头部药妆店进行跨区域扩张,中小药店进一步出清;在处方外流趋势下,处方药市场呈现高景气,大型药妆店纷纷开设调剂药局进入赛道, 处方药占收入比例提升。

投资建议: 四大药房中短期内通过门店扩张做大份额,长期优化上游采购和下游服务、承接处方外流, 行业马太效应凸显。 我们将四大头部药房、其他上市药房及全行业的收入、净利润增速进行了比较, 分化明显,验证头部集中逻辑, 首次覆盖给予行业“推荐” 投资评级

建议关注: 大参林、益丰药房、老百姓、一心堂

风险提示: 医保个人账户趋严、处方外流不达预期、药品降价大于预期、跨区域扩张不及预期、行业竞争加剧、商誉减值等风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 零售药店行业深度报告之一:两大逻辑持续,借鉴日本看好龙头发展空间-20201130-招商证券-15页(附PDF下载)