医药行业周报:强调重点关注CDMO、API等“核心赛道”回调后机会-20201130-浙商证券-14页(附PDF下载)

导读:

报告导读

长期持续推荐成长逻辑清晰的“核心赛道”:基于工程师红利的创新药产业链(特别是CDMO景气下整个配套产业链)、产业升级受益的制药升级产业链(API主导的医药制造升级)、技术突破带来应用场景多元化的医疗/检测产业链(IVD、连锁医疗服务、创新器械)。

投资要点

二级市场:板块估值持续回落,重点关注“核心赛道”回调后机会

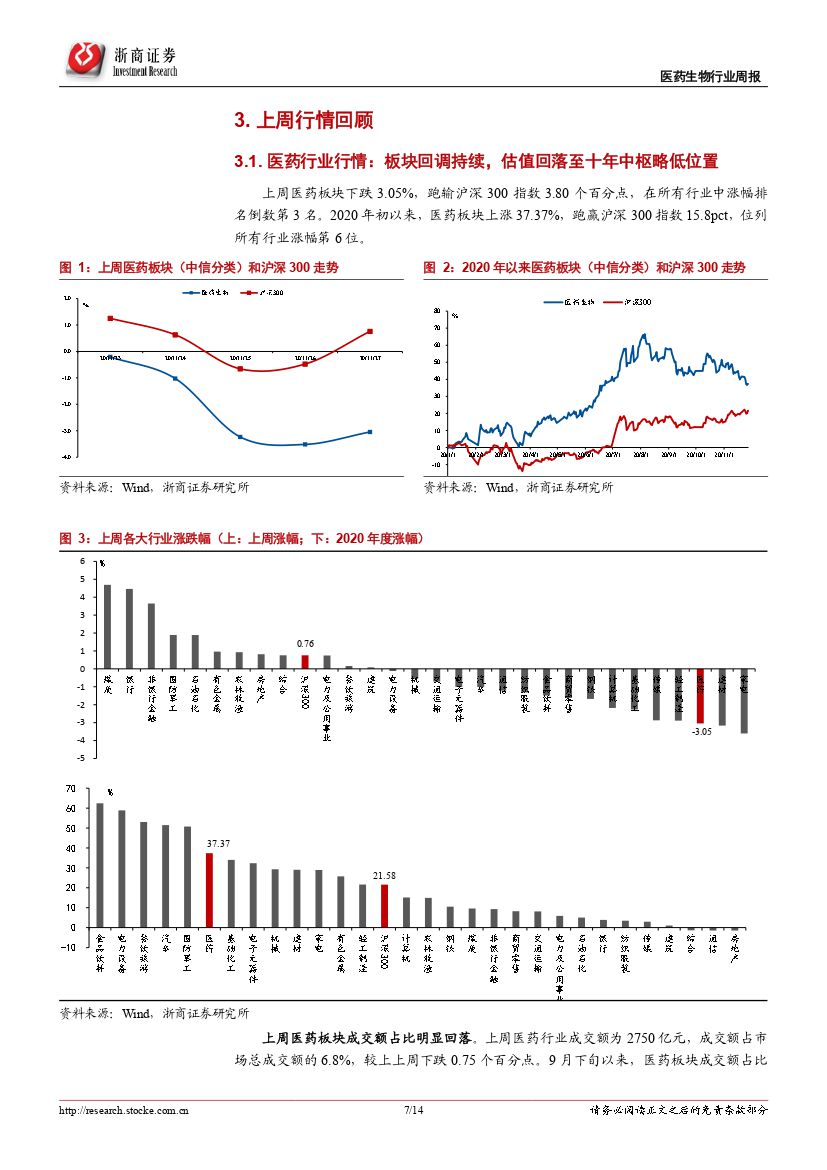

上周医药板块下跌3.05%,跑输沪深300指数3.80个百分点,在所有行业中涨幅排名倒数第3名。2020年初以来,医药板块上涨37.37%,跑赢沪深300指数15.8pct,位列所有行业涨幅第6位。据Wind中信医药分类看,上周所有子版块均有所下跌,其中估值较低的医药流通、中成药板块跌幅最小,分别下跌0.85%和1.76%。医疗器械和特色原料药板块跌幅最大,分别下跌3.98%和3.85%。

考虑中信医药分类涉及部分公司交叉业务,根据浙商医药重点公司分类情况来看,估值最低的医药流通样本企业领涨,平均上涨1.52%,主要是受益于国药股份母公司中国国药集团已向国家药监局提交了新冠疫苗上市申请,国药股份上周上涨5.58%。其次一心堂和老百姓等零售药店也分别上涨4.87%和4.74%拉动医药流通板块上周涨幅较佳。医药服务和研发创新型药企跌幅最明显,分别达到5.8%和5.54%。从个股上看,医药服务板块个股平均跌幅较明显,其中昭衍新药、康龙化成和凯莱英等公司跌幅分别达到7.80%、7.78%和6.81%;创新药企业中贝达药业跌幅较深达到16.69%。

重点研究更新

《行业点评报告:从分众传媒到药明康德,CXO的景气破了么?》:这一轮调整有什么不一样?每一轮医药调整都孕育更具吸引力的产业基本面变化。梳理2015年以来的医药板块行情和政策趋势关联度,我们发现每一轮的调整都孕育了更大的产业投资机会,我们认为对于产业政策反映过度悲观是恰当的。从这个维度,我们对“沿政策周期”的一些基本面分析或投资策略持非常保守的看法。我们认为2015年启动药审改革、2017年加入ICH、2018年的仿制药集采、2019年的集采扩面、2020年的高值耗材集采、新版医保谈判等政策影响下,国内医药产业趋势无疑可以简化为“市场化、全球化”,我们特别强调尽可能淡化“进口替代”逻辑,更多的回归市场竞争的本质去关注产品创新、成本控制、管理效率、企业家精神,这些真正决定企业、行业竞争力的要素上去分析产业、企业、产品。

投资建议:长期持续推荐成长逻辑清晰的“核心赛道”

从短期估值看,PEG(2020年,采用2020年11月20日收盘价)上看,生物药、医疗服务PEG分别为4.54和3.72,远高于沪深300(1.8)和中信医药指数(1.34);特色原料药板块2020年PEG均值为0.81,考虑到9月以来特色原料药板块已明显调整,我们推荐投资者重点关注估值安全边际高、成长逻辑清晰的特色原料药板块,及受益于全球产业转移、与疫情相关度低的CDMO板块。

长期来看,高景气度核心赛道价值正持续兑现,α与β兼具的细分子行业乃至龙头标的更为突出。再次强调需特别重视的核心赛道:基于工程师红利的创新药产业链(特别是CDMO景气下整个配套产业链)、产业升级受益的制药升级产业链(API主导的医药制造升级)、技术突破带来应用场景多元化的医疗/检测产业链(IVD、连锁医疗服务、创新器械)。

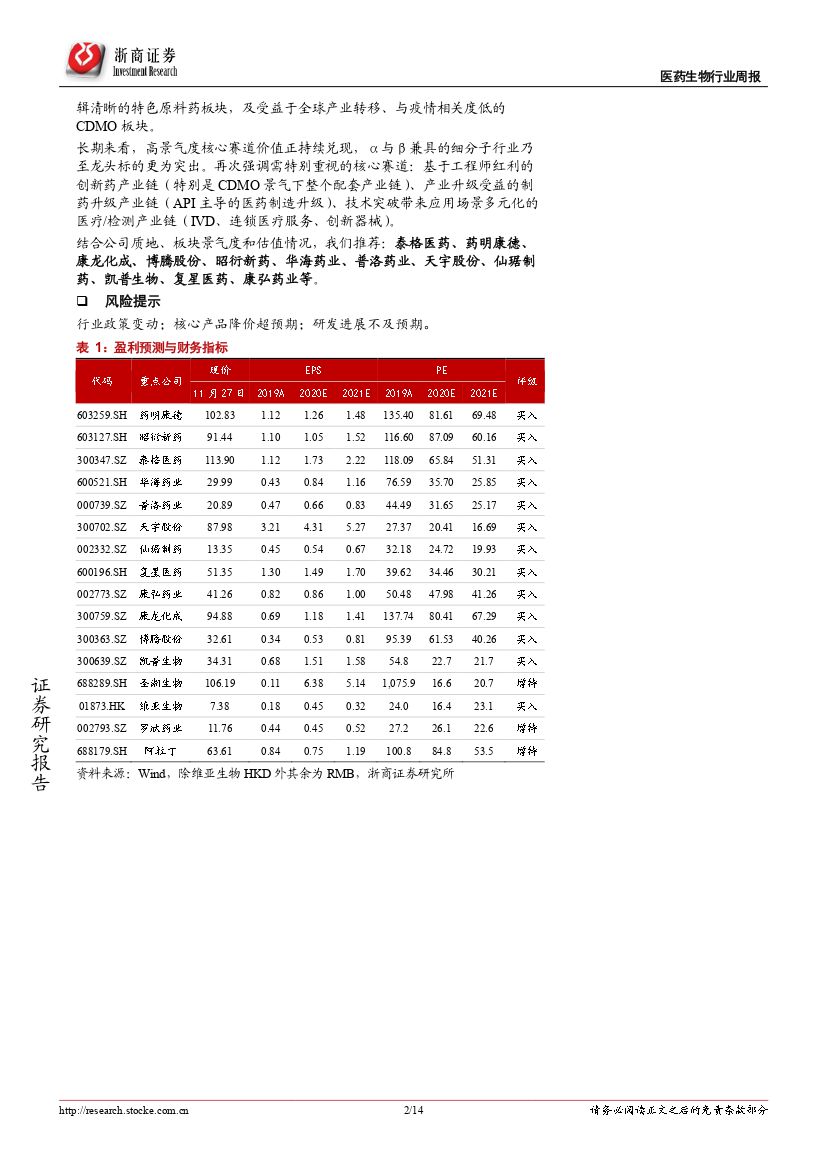

结合公司质地、板块景气度和估值情况,我们推荐:泰格医药、药明康德、康龙化成、博腾股份、昭衍新药、华海药业、普洛药业、天宇股份、仙琚制药、凯普生物、复星医药、康弘药业等。

风险提示

行业政策变动;核心产品降价超预期;研发进展不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药行业周报:强调重点关注CDMO、API等“核心赛道”回调后机会-20201130-浙商证券-14页(附PDF下载)