医药生物行业跨市场周报:关注进口白蛋白供应情况,再次强调血制品板块性机会-20201130-光大证券-29页(附PDF下载)

导读:

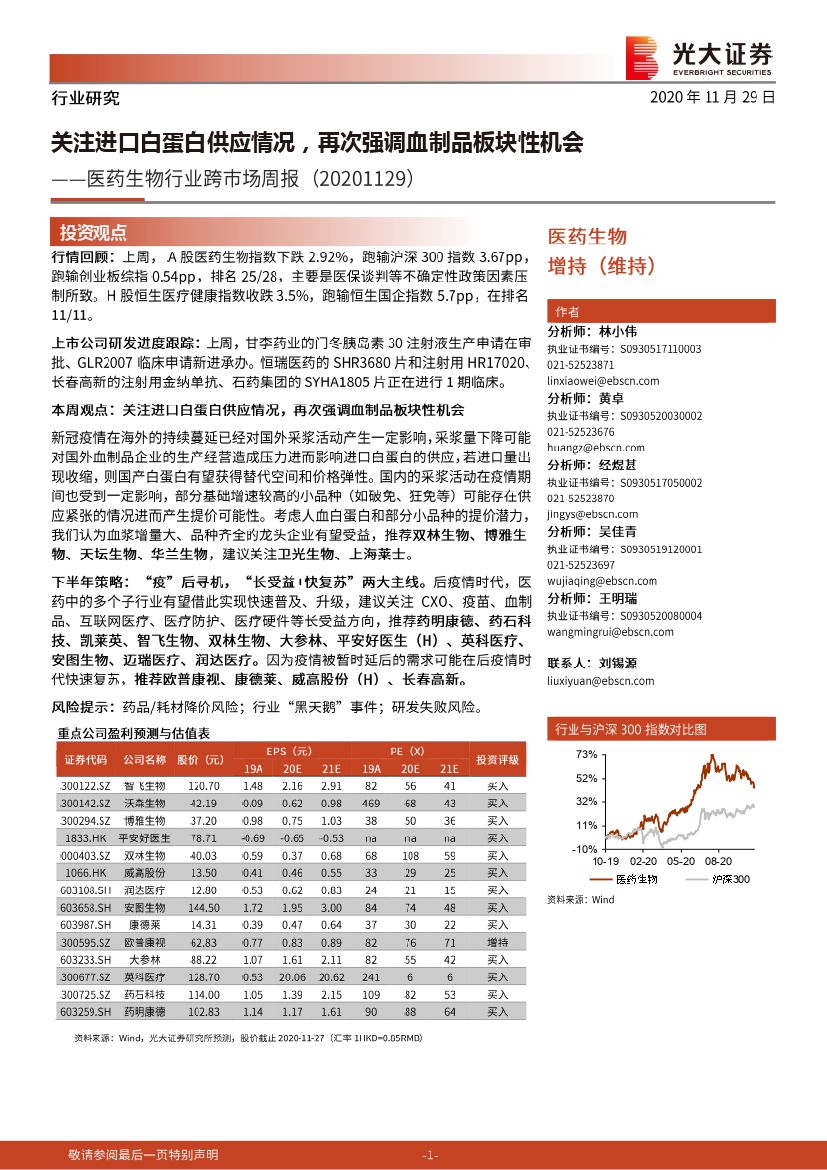

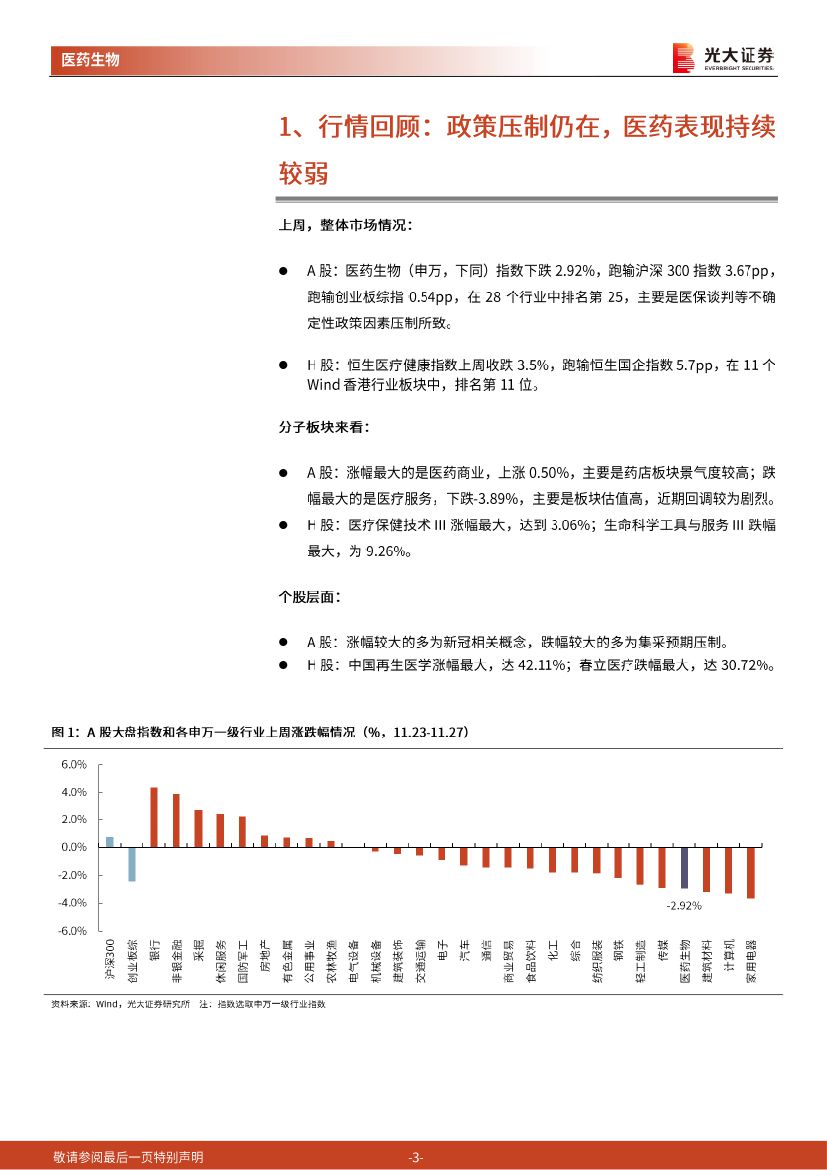

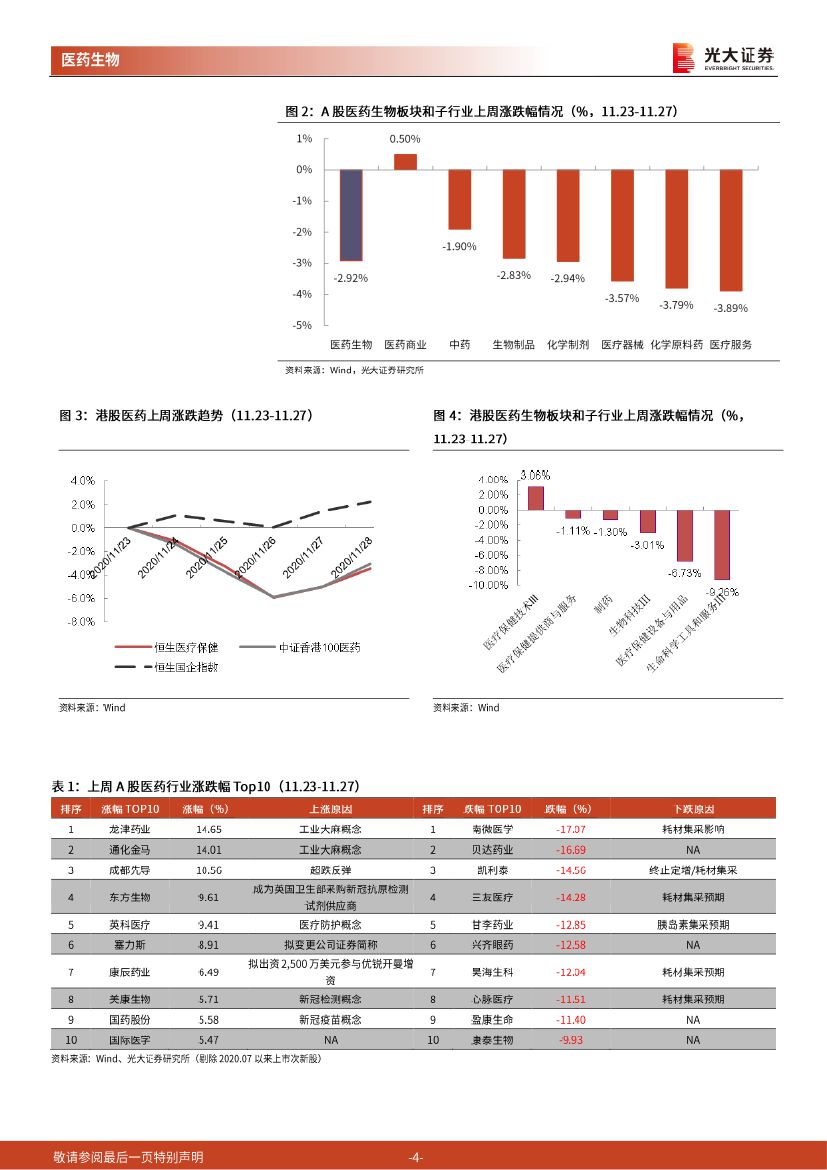

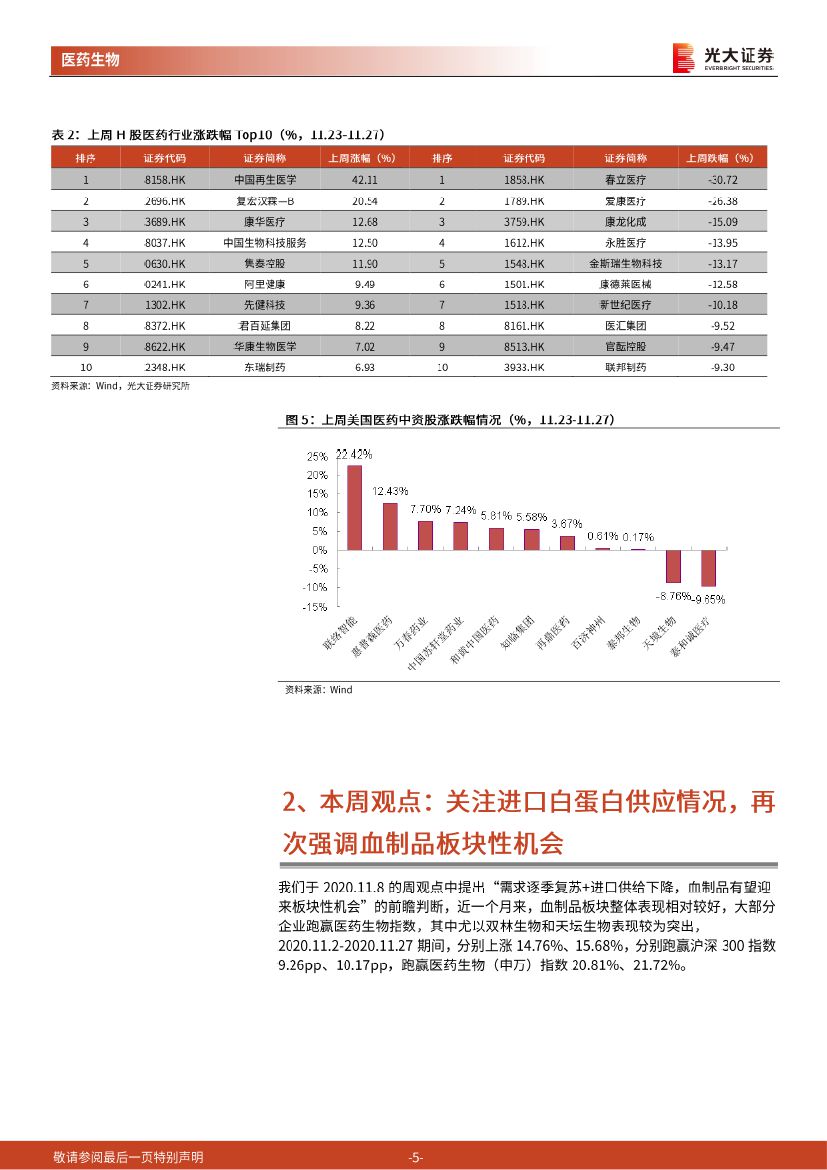

行情回顾:上周,A股医药生物指数下跌2.92%,跑输沪深300指数3.67pp,跑输创业板综指0.54pp,排名25/28,主要是医保谈判等不确定性政策因素压制所致。H股恒生医疗健康指数收跌3.5%,跑输恒生国企指数5.7pp,在排名11/11。

上市公司研发进度跟踪:上周,甘李药业的门冬胰岛素30注射液生产申请在审批、GLR200了临床申请新进承办。恒瑞医药的SHR3680片和注射用HR17020、长春高新的注射用金纳单抗、石药集团的SYHA1805片正在进行l期临床。

本周观点:关注进口白蛋白供应情况,再次强调血制品板块性机会

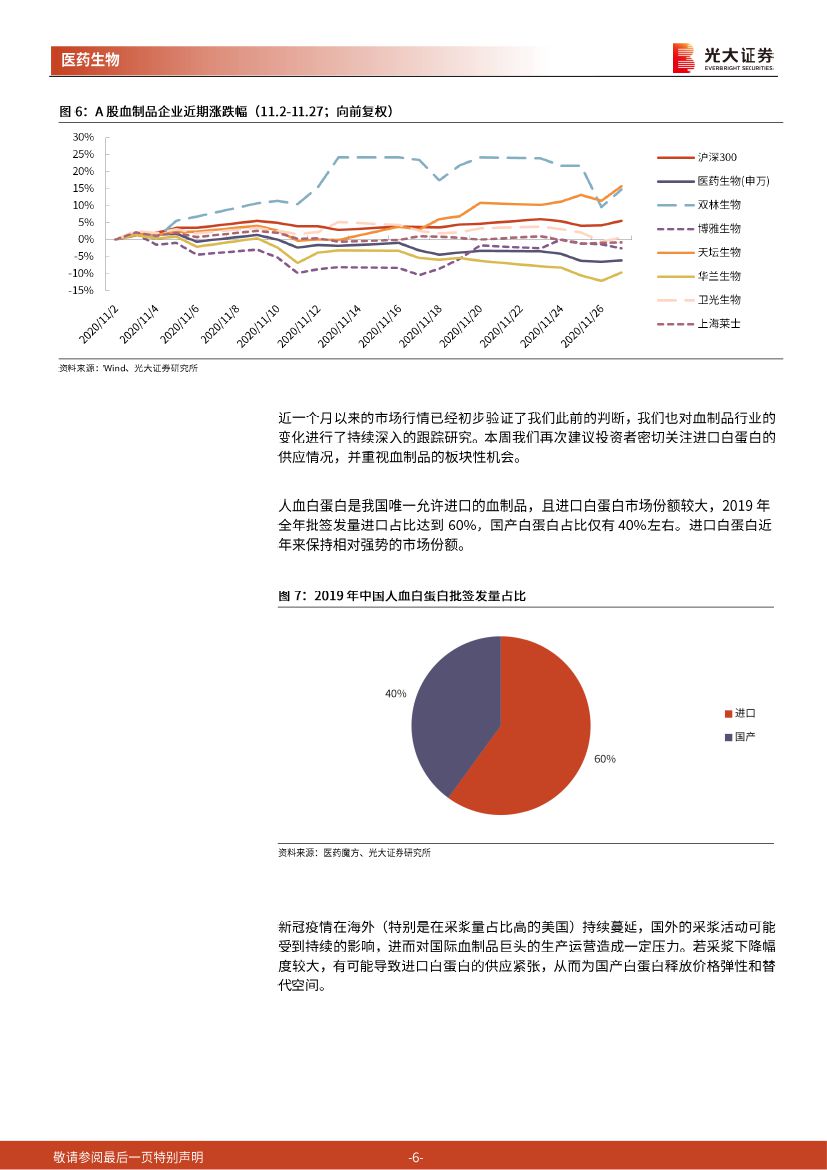

新冠疫情在海外的持续蔓延已经对国外采浆活动产生一定影响,采浆量下降可能对国外血制品企业的生产经营造成压力进而影响进口白蛋白的供应,若进口量出现收缩,则国产白蛋白有望获得替代空间和价格弹性。国内的采浆活动在疫情期间也受到一定影响,部分基础增速较高的小品种(如破免、狂免等)可能存在供应紧张的情况进而产生提价可能性。考虑人血白蛋白和部分小品种的提价潜力,我们认为血浆增量大、品种齐全的龙头企业有望受益,推荐双林生物、博雅生物、天坛生物、华兰生物,建议关注卫光生物、上海菜士。

下半年策略: “疫”后寻机, “长受益+快复苏”两大主线。后疫情时代,医药中的多个子行业有望借此实现快速普及、升级,建议关注CXO、疫苗、血制品、互联网医疗、医疗防护、医疗硬件等长受益方向,推荐药明康德、药石科技、凯莱英、智飞生物、双林生物、大参林、平安好医生(H)、英科医疗、安图生物、迈瑞医疗、润达医疗。因为疫情被暂时延后的需求可能在后疫情时代快速复苏,推荐欧普康视、康德莱、威高股份(H)、长春高新。

风险提示:药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药生物行业跨市场周报:关注进口白蛋白供应情况,再次强调血制品板块性机会-20201130-光大证券-29页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药生物行业跨市场周报:关注进口白蛋白供应情况,再次强调血制品板块性机会-20201130-光大证券-29页(附PDF下载)