国内供需持续抽紧,吨铝利润再创新高-20201130-安信证券-24页(附PDF下载)

导读:

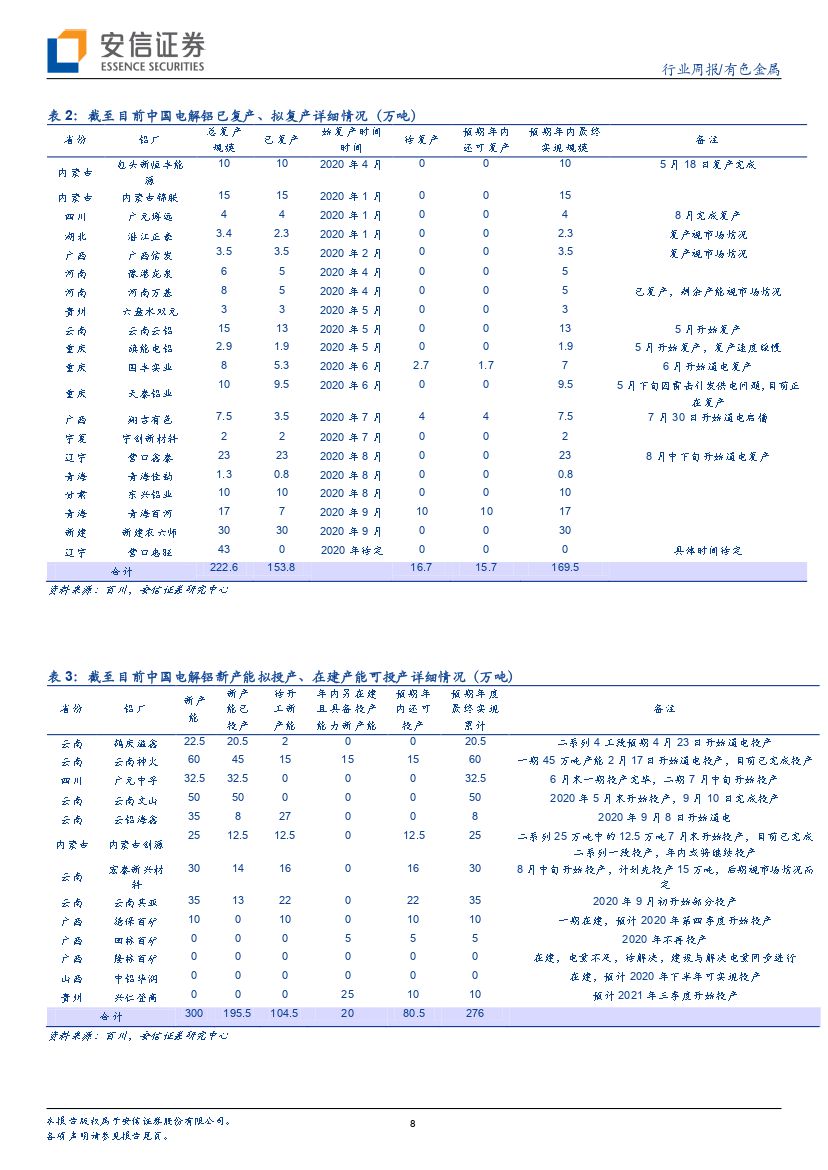

周市场回顾:一是价格端,本周长江铝锭价格报16330元/吨,较上周上涨2.6%,测算电解铝行业平均利润为2988元/吨,较上周上升12.8%。二是供给端,据百川统计,行业高利润推动铝厂投产复产,可能会对电解铝价格形成一定压制,但因电力等问题待投产项目有所延缓。三是库存端,本周铝锭库存为59.6万吨,较上周下降1.9吨,继续去库,低库存是造成近期铝价创出新高的主要原因之一。四是国内需求端,中日韩等15国签署RCEP,RCEP的达成将促进区域经济一体化和协同发展,在全球经贸环境下行的背景下促进区域贸易自由和全球经贸合作。预计RCEP会为目前中国各项宏观指标再添助力,拉动铝价继续上行。据SMM调研,本周铝下游龙头企业开工小幅下滑,进入冬季北方订单减少,但整体需求仍持稳为主,其中工业型材以汽车和光伏需求最为旺盛。五是国外需求端,沪伦比趋势性向下,近四个月以来美国和欧元区PMI均保存在荣枯线以上,10月PMI分别达到59.3和54.8,均高于前值,表示海外需求正在逐步恢复。尽管海外疫情再次预警,但考虑到疫苗的进展顺利,Q4欧美财政政策落地以及货币政策维持宽松,有望迎来新一波旺季行情。六是成本端,本周氧化铝价格为2285元/吨,较上周持平,测算氧化铝行业平均利润为-99元/吨。长期来看,产能臵换政策下电解铝产能天花板已定,电解铝供应存在上限;全球逆周期政策有望驱动需求温和回暖,尤其房地产竣工周期有望大幅拉动铝需求;成本端氧化铝产能依然明显过剩,不具备大幅上涨动能,电解铝吨铝利润有望维持至明年年中。

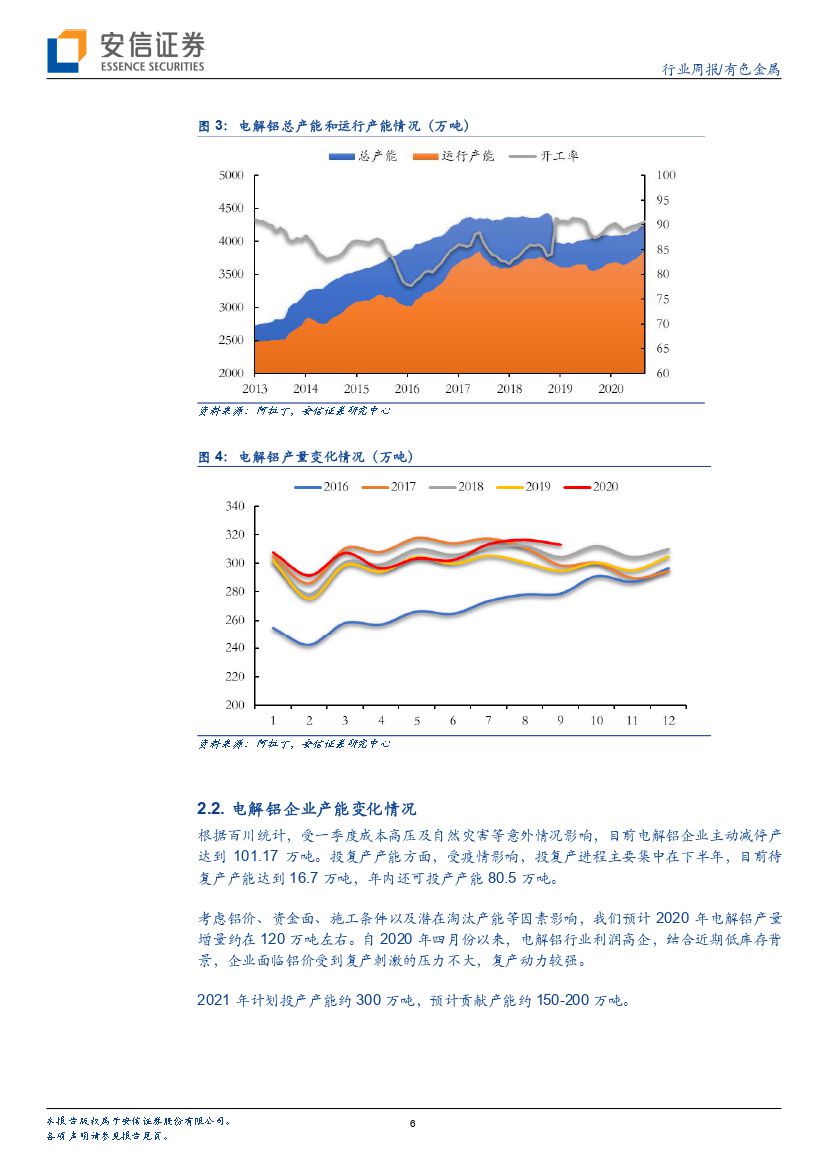

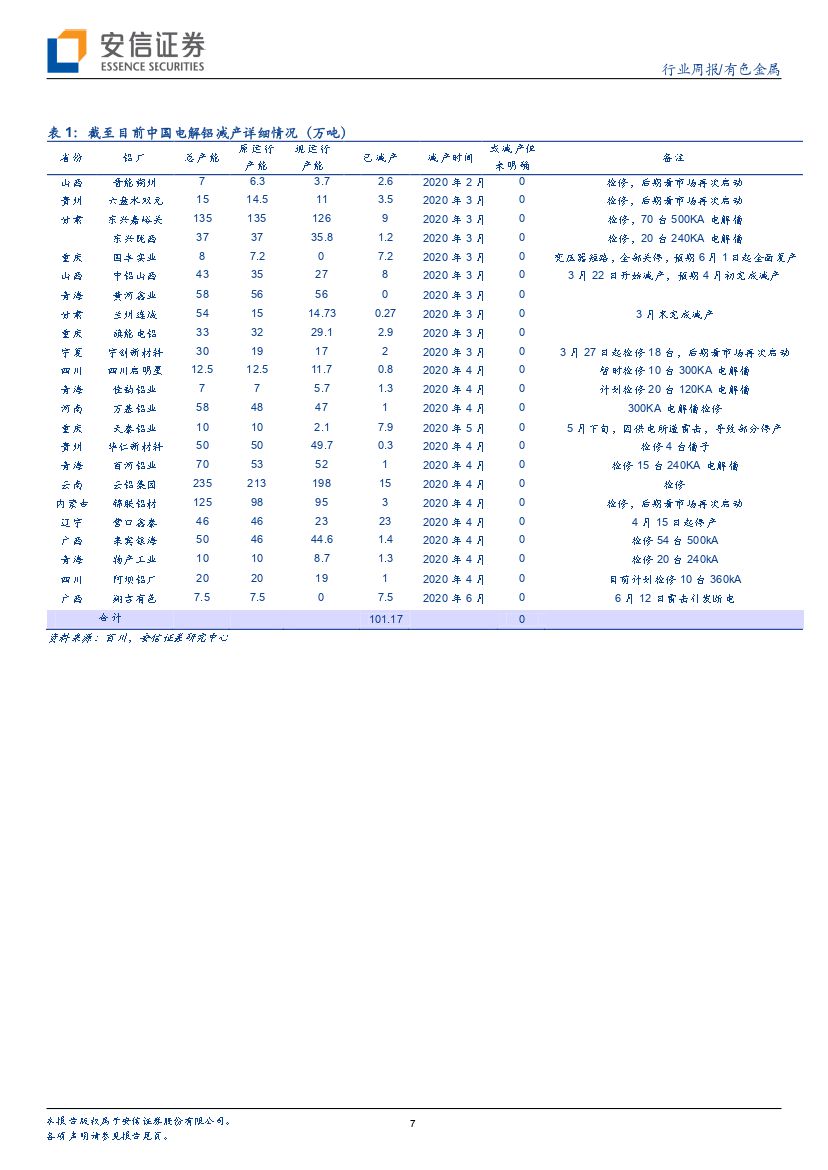

供给端,据SMM统计,10月中国电解铝建成规模4418万吨,在产产能3867万吨,开工率为87.5%。产量方面,10月电解铝产量324.9万吨,同比增长4.34%。全年产量方面,我们预计一是铝需求回暖的背景下,2020年电解铝产量为3695万吨,较去年增加120万吨,二是氧化铝产能过剩格局延续,行业维持低利润,预计2020年氧化铝全年产量为7055万吨,较去年减少约100万吨,氧化铝净进口350万吨,氧化铝供给量对应电解铝达3797.44万吨,继续维持过剩格局。

铝加工端,据SMM和AM数据,9月铝型材企业开工率为65.81%,环比上升了1.2pct。9月铝线缆企业开工率43.71%,环比下降4.7pct,9月铝板带箔企业开工率为84.6%,环比上升了2.2pct。9月铝箔企业开工率84.60%,环比上升了1.9pct。9月铝棒企业开工率为55.81%,环比增长了3.45pct。

需求端,房地产投资持续回暖,10月房地产开发投资额累计上涨6.3%,环比提升0.7pct;房屋竣工面积累计同比下降9.20%,环比收窄2.4pct。新能源汽车发展潜力不减,10月汽车累计产量同比下降4.6%,较上月收窄2.1pct,其中新能源汽车累计产量同比下降7%,较上月收窄9.87pct,单月同比大增104.5%,创下历史同期最好水平。国内电网投资带来新亮点,9月电网基本建设投资完成额累计同比下降1.80%,较上月下降1.84pct。电源基本建设投资完成额累计同比上升51.6%,较上月上升了4.2pct。家电需求持续复苏,10月空调累计产量同比下降10.7%,较上月收窄1.0 pct,冰箱和洗衣机累计产量同比上升4.0%、1.6%,较上月上升2.3pct和1.1pct。

成本端,本周氧化铝价格为2285元/吨,较上周持平,本周秦皇岛动力煤价为624.5元/吨,较上周上涨0.8%。预焙阳极本周均价为3,416.88元/吨,较上周持平。冰晶石价格为5,500元/吨,较上周持平。氟化铝价格为8.250元/吨,较上周持平。

投资建议:本轮电解铝行业盈利改善的持续性较强,建议关注A股电解铝板块的重估配臵机遇。建议重点关注产量成长性强、氧化铝自给率低、业绩弹性大的云铝股份、神火股份、天山铝业等,以及新能源车汽车板龙头南山铝业。

风险提示:1)电解铝复产和新增产能超预期;2)新能源需求不及预期及房地产竣工周期滞后;3)氧化铝和铝土矿价格大幅上升;4)海外疫情持续发酵。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 国内供需持续抽紧,吨铝利润再创新高-20201130-安信证券-24页(附PDF下载)