大类资产配置月报:继续期待顺周期资产的表现-20201207-国信证券-20页(附PDF下载)

导读:

国内大类资产月度展望

我们认为顺周期资产在未来的表现还是值得期待的。从短期宏观经济来看,经济复苏的表现依然强劲, 11 月中采制造业 PMI 和财新制造业 PMI均创出近期新高,其中财新 PMI 更是创 2010 年 12 月以来新高,我国制造业、服务业、建筑业景气度均较高,呈现全面上升态势,整体经济增长向上的趋势得到强化。另外, 9 月、 10 月工业增加值均达到了去年年底水平,投资和消费增速也在继续上升。国内短期四季度经济的复苏强度可能会超出市场预期。从中期视角来看,在严控新冠疫情的情况下,中国经济已经率先复苏,而后续随着疫苗的普及,欧美经济将会逐步恢复,未来全球经济的复苏共振将极大地促进顺周期资产的上涨。 在各大类资产后续表现方面:

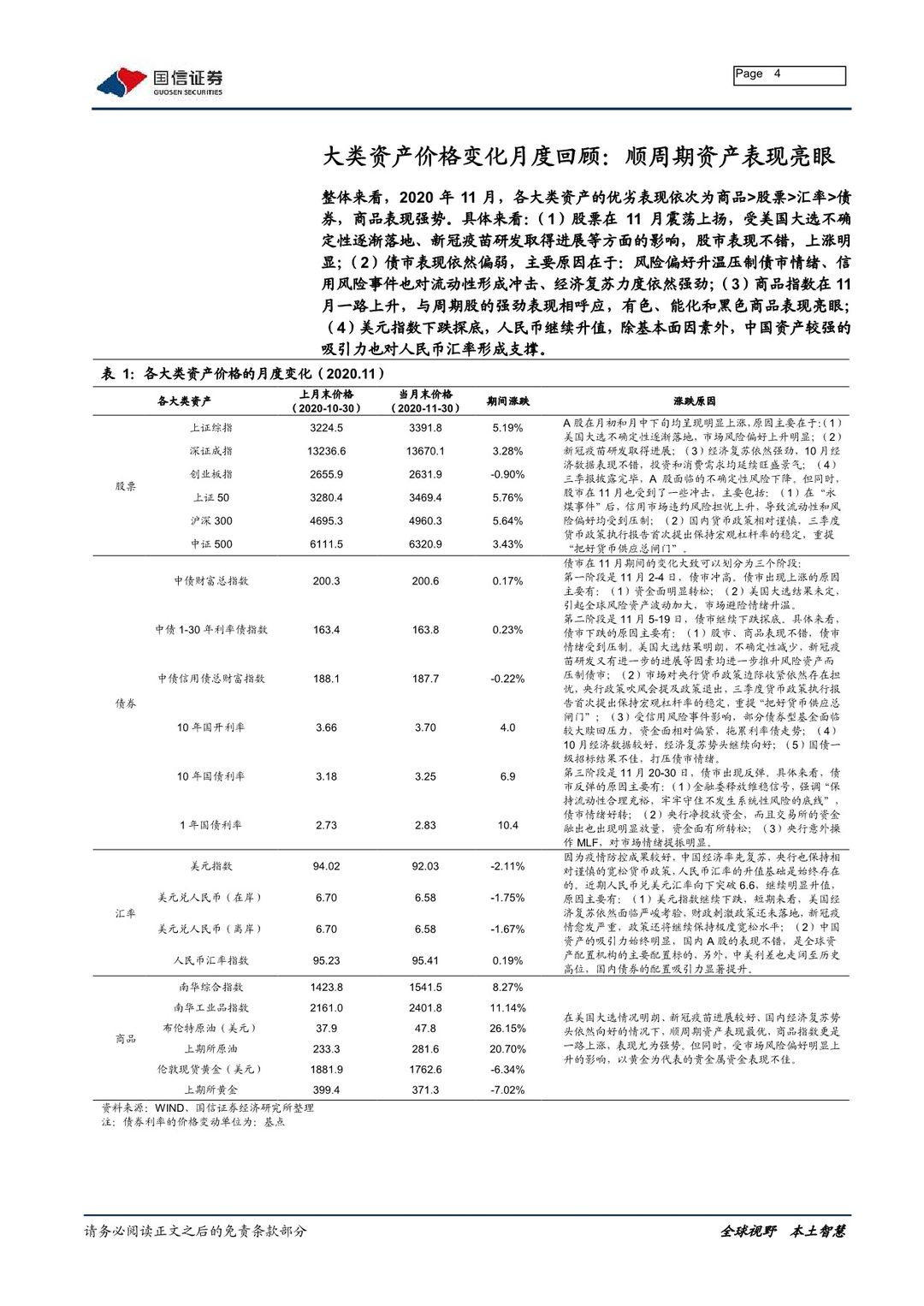

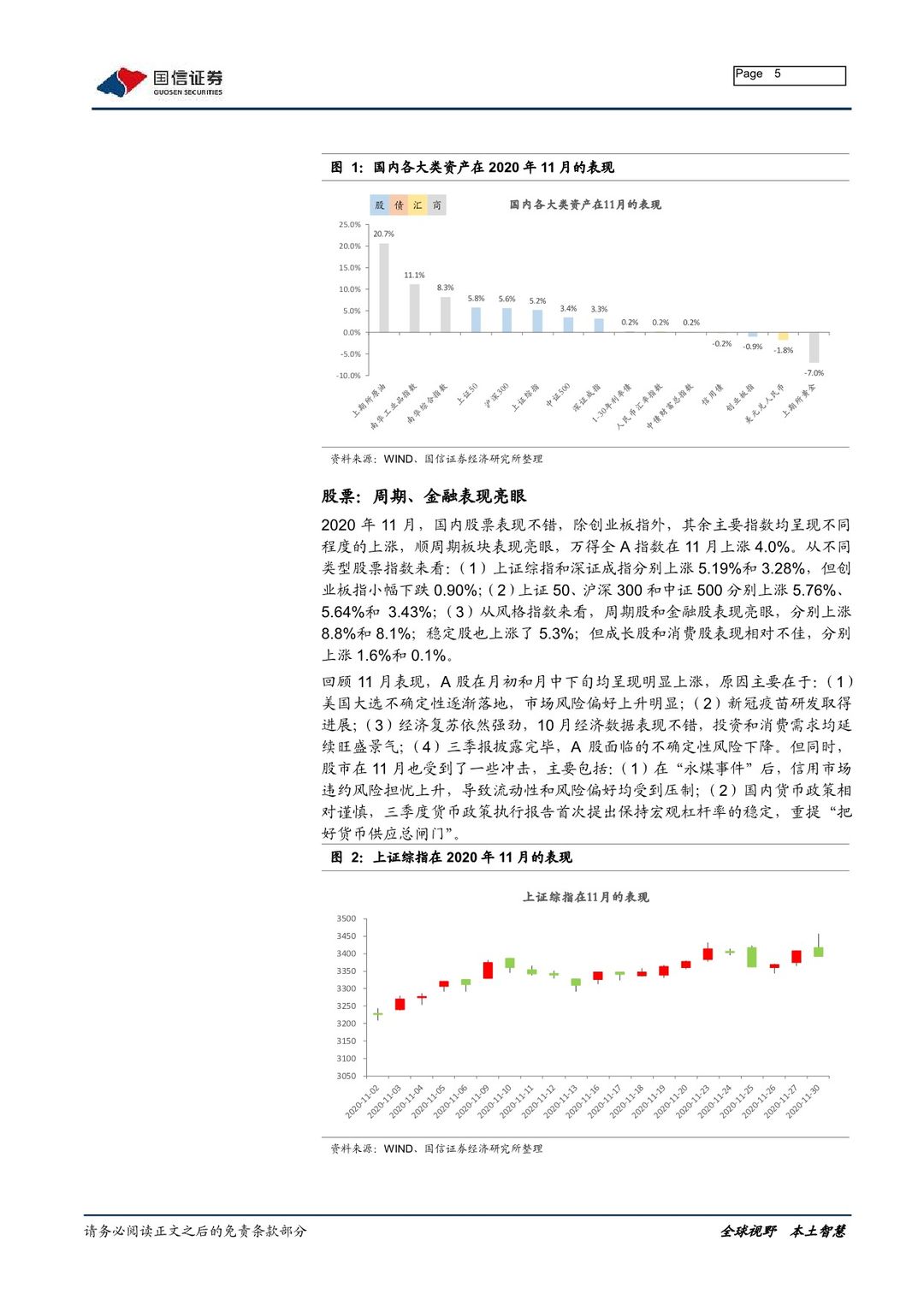

( 1)股票市场: 整体来看,国内经济的复苏进程还在继续,后续欧美经济有望呈现复苏态势,国内股票市场将受益于全球经济复苏而继续向好,但仍需要提防外部经济冲击以及明年二季度内在经济走势的自然趋缓对股市的影响。结构上,随着工业品价格的上涨, PPI 同比上升的同时,工业企业的利润也会随之改善,周期类股票将会继续有较好的表现。

( 2)债券市场: 我们认为债券市场的压力依然较大,根据我们的测算,M1 底部回升后的 6-12 个月内, PPI 环比转正。同时, M1 回升幅度 10个点,对应 PPI 环比在正值区域的平均月增幅为 0.2-0.3%。因此,我们认为, 2020 年持续宽信用,大概率推升工业品价格持续上涨,相应的带动名义增长率持续上行。我们预计本轮 10 年期国债至少上行至3.5%, 2021 年上半年收益率上行压力较大。

目前市场上有两个现象: 1.国债期货基差水平较低,这在一定程度上能够表明期货上的投资者相对现券上的投资者更加乐观一些。但这并不能说明未来债券利率会反转下行,在判断利率方向上,还是应以基本面为主。在我们预期利率还有上行压力的情况下,未来国债期货的基差还是会向上修复的,更有可能是以期货相对补跌的形式来修复。 2.股债性价比指标显示债券资产已具有优势,股票资产的估值已相对较高。我们认为从资产估值的角度来说,债券资产的性价比确实有所提升,但这是对于配置型资金而言,对于交易型资金,还是以右侧交易为主。

( 3)商品市场: 近期,顺周期资产表现强势,商品指数也呈现一路上行走势,整体已达到年初疫情前的高点。但这很可能不是商品上涨的终点,而是商品价格上涨的新一轮起点。目前,全球主要经济体表现中几乎是中国经济一枝独秀,以国内市场为主的商品价格早已摆脱疫情束缚而创出新高,下一阶段,随着全球其它经济体的逐步复苏,来自需求侧的刺激将会导致商品价格出现新一轮的上涨,前期全球央行大幅货币投放的效应也将显现。商品资产在未来的表现将优于其他资产。

( 4)外汇市场: 从中国的基本面出发,无论是从疫情防控情况、经济恢复速度、央行货币政策放松程度来看,人民币的升值基础始终存在。但在经历连续大幅升值之后,人民币汇率进一步明显升值的空间不大,后续需要关注美元指数是否还会进一步下跌。短期来看,预计人民币汇率将会维持偏强震荡状态。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 大类资产配置月报:继续期待顺周期资产的表现-20201207-国信证券-20页(附PDF下载)