需求回暖预期渐强,库存低位爬升-20201207-华泰证券-21页(附PDF下载)

导读:

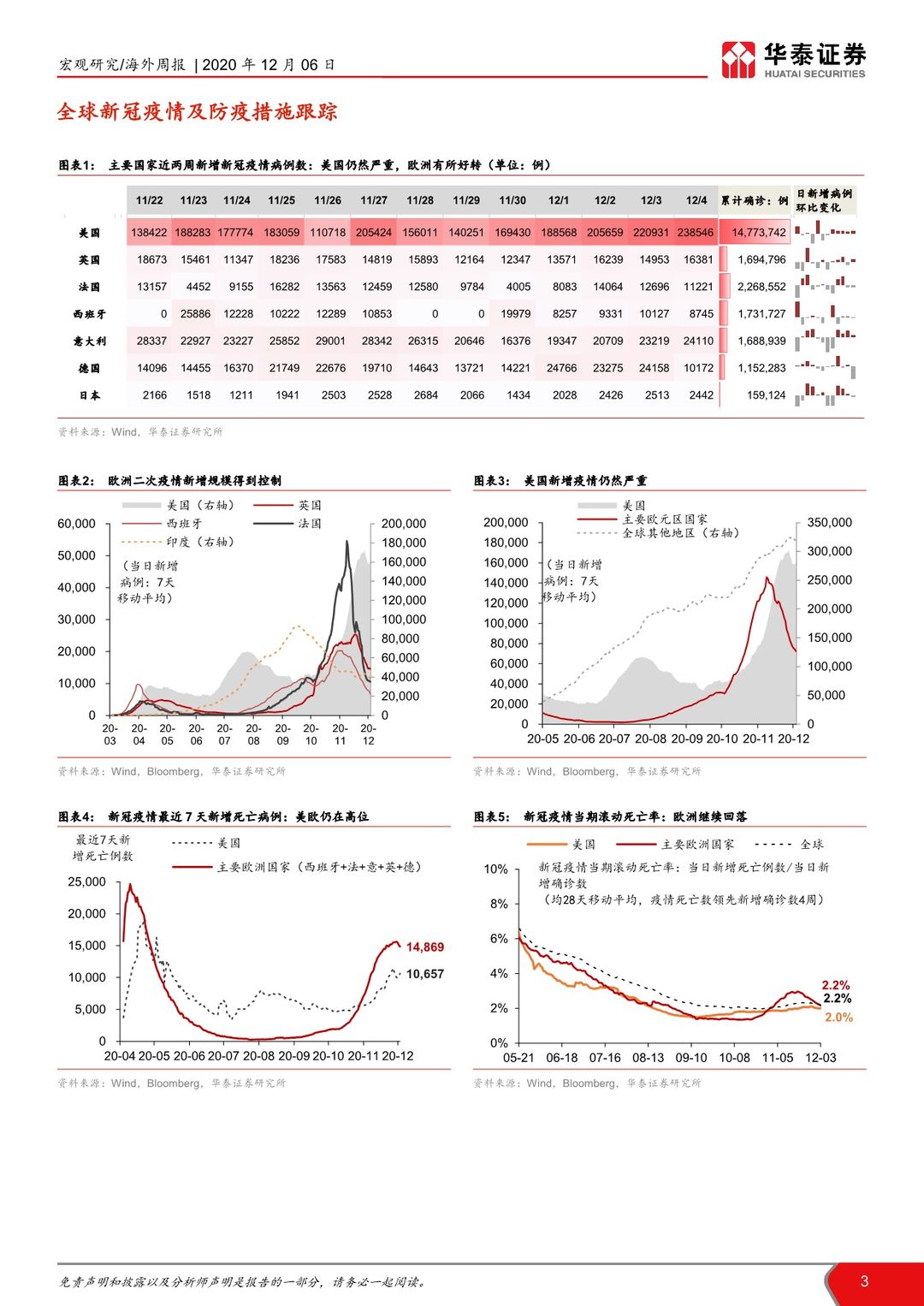

全球疫情:美国新增确诊居高不下,英、法等国新增确诊继续回落。截至12月4日,美国新增确诊病例居高不下,最近一周的日新增病例在14-24万例区间震荡;美国酒店入住率、航班架次、餐饮上座率等指标等在低位震荡。法国新增病例大幅回落,已在维持防疫要求基础上逐步重启商业活动,英国和西班牙新增疫情也有所回落,主要欧元区国家疫情滚动死亡率进一步回落到2.2%左右。但由于多数地区社会活动仍然受限,欧洲Citymapper出行活动、苹果设备活跃度指数等高频指标仍在底部震荡。

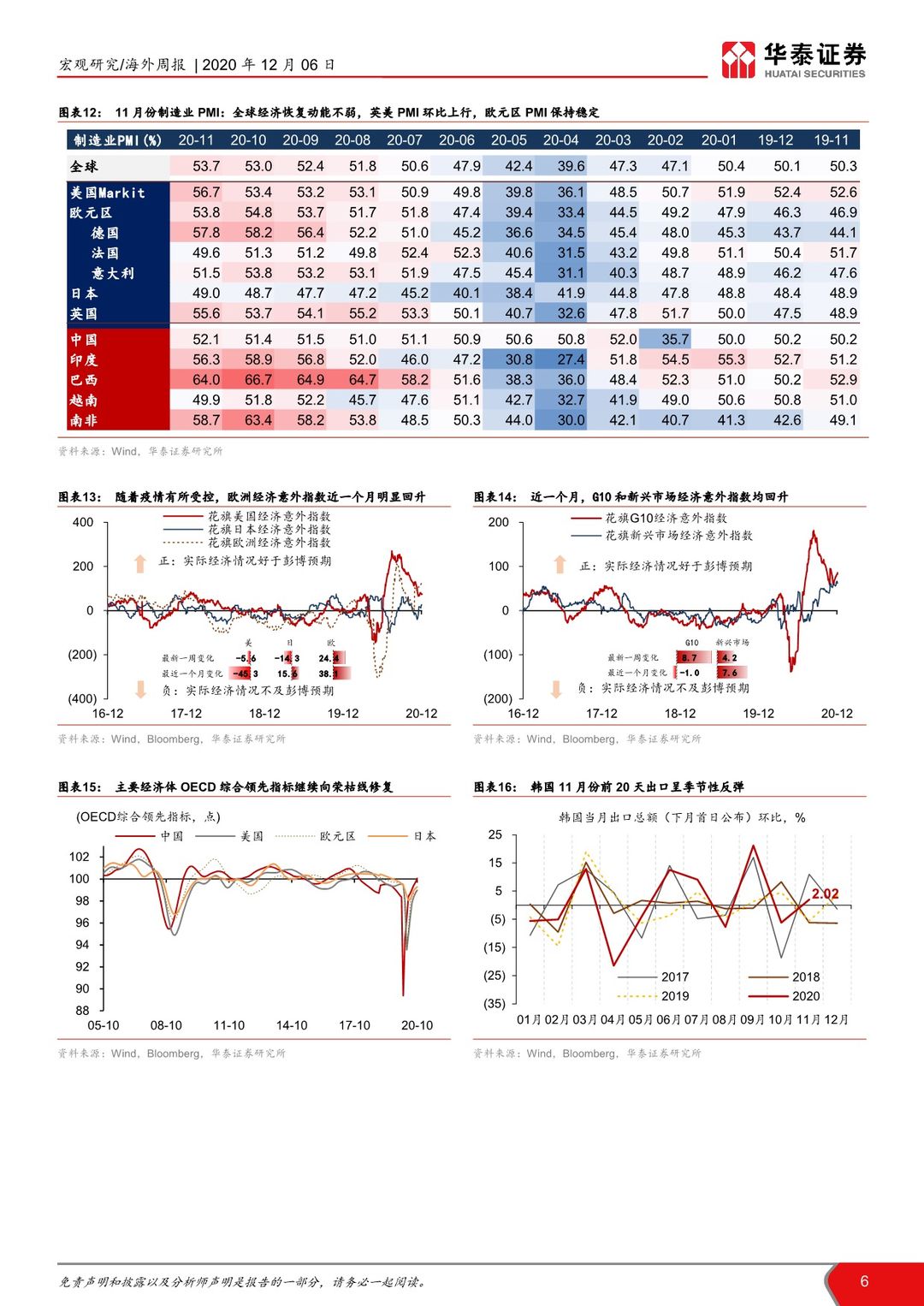

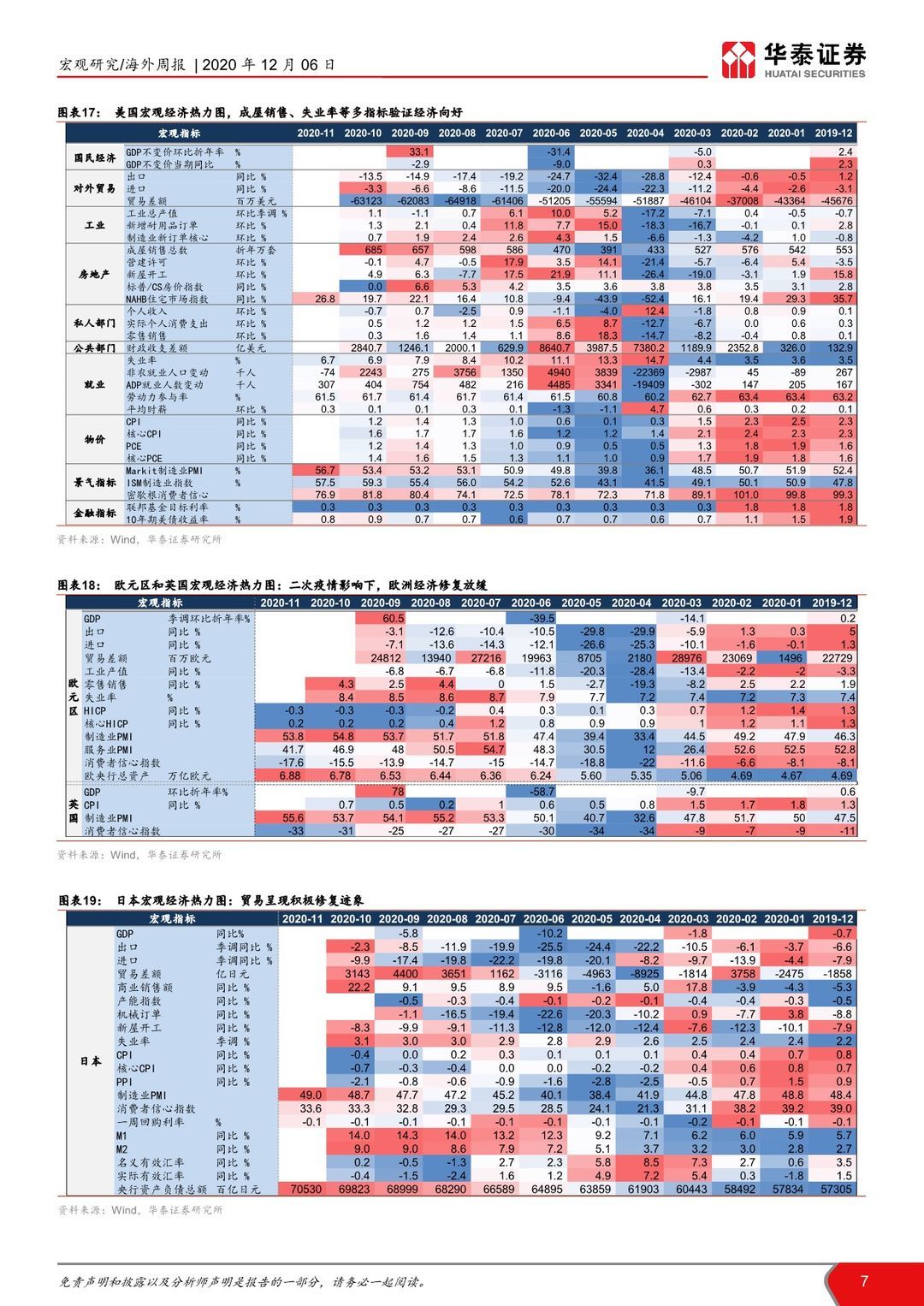

经济活动:美国制造业在手订单上行、生产修复、库存触底回补。美国10月份工业生产指数同比修复到-3.9%,同时11月PMI分项中,新订单维持高位、在手订单/物价/外贸继续回升,新订单和产出PMI连续5个月高于60%。美国汽车、家具家装(地产相关)、金属矿产原料库存同比均已触底、降幅开始收窄;但目前汽车库存和待售住房库存总量仍处于近10年的绝对低位。目前美国整体库存/销售比继续下行,若消费(销售)端持续强势,有望逐渐拉动制造业厂商主动补库存;如疫苗能尽快落地,将是经济提前重启、加快供应链信心修复最重要的强心针。

价格指标、利率和资产表现:美债利率走陡、美元继续走弱,工业金属继续上涨。辉瑞的新冠疫苗即将于12/10接受FDA评议,美债利率曲线趋陡,10年期美债利率一周上行13BP。美元继续走弱,上周(11/30-12/4)人民币、欧元、日元、英镑和澳元均对美元上涨,欧元兑美元一周涨幅最大;美元指数一周下跌1.2%、收于90.7。美元指数持续走弱或源自:1)疫苗即将量产提振对欧洲经济增长的预期,修正此前预期差;2)欧洲二次疫情边际缓解、避险情绪走弱;3)全球制造业周期初现回升迹象。商品价格方面,工业金属和油价继续上行,铁矿石一周涨幅超过10%;受益于美元持续走弱,金银价格也有回升。股市方面,美股和东亚国家股指普遍收涨,新兴市场涨幅整体高于发达国家。

尽管二次疫情影响波折仍在,疫苗提前量产、经济加速重启、增长和通胀回升的预期暂未逐一兑现,但市场和美联储对经济的判断已有了微妙的积极调整。美债利率在震荡两周后再度走陡;在过去一个月内,联储对未来“降息-加息”的判断逐步从“降息空间有限”转向“2022年有小幅加息预期”。这些都反映了疫苗利好信息对市场主体信心带来的积极变化。

未来两周,重点关注疫苗落地推进最新情况(辉瑞(US:PFE)已提交新冠疫苗的紧急使用授权申请,FDA将在12/10开会评估),以及欧美各国11月份消费、物价等经济数据。如疫苗提前量产,将提高欧美国家明年上半年经济再加速的确定性。10月数据初步消除了市场对于欧洲经济在二次疫情影响下再度“断崖式下跌”的担忧,G10经济意外指数连续上行(反映经济数据好于彭博一致预期)。如11月经济数据证明欧元区消费需求韧性仍存,随着欧洲新增疫情逐步得到控制,欧元区和美国经济增长预期差距有望进一步缩小;欧元有望继续维持强势。

风险提示:疫苗量产和大规模应用晚于预期;欧美疫情反复的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 需求回暖预期渐强,库存低位爬升-20201207-华泰证券-21页(附PDF下载)