光伏设备年度策略报告之二:异质结:引领光伏技术新一轮革命,国产设备将迎来爆发-20201210-浙商证券-31页(附PDF下载)

导读:

行业观点

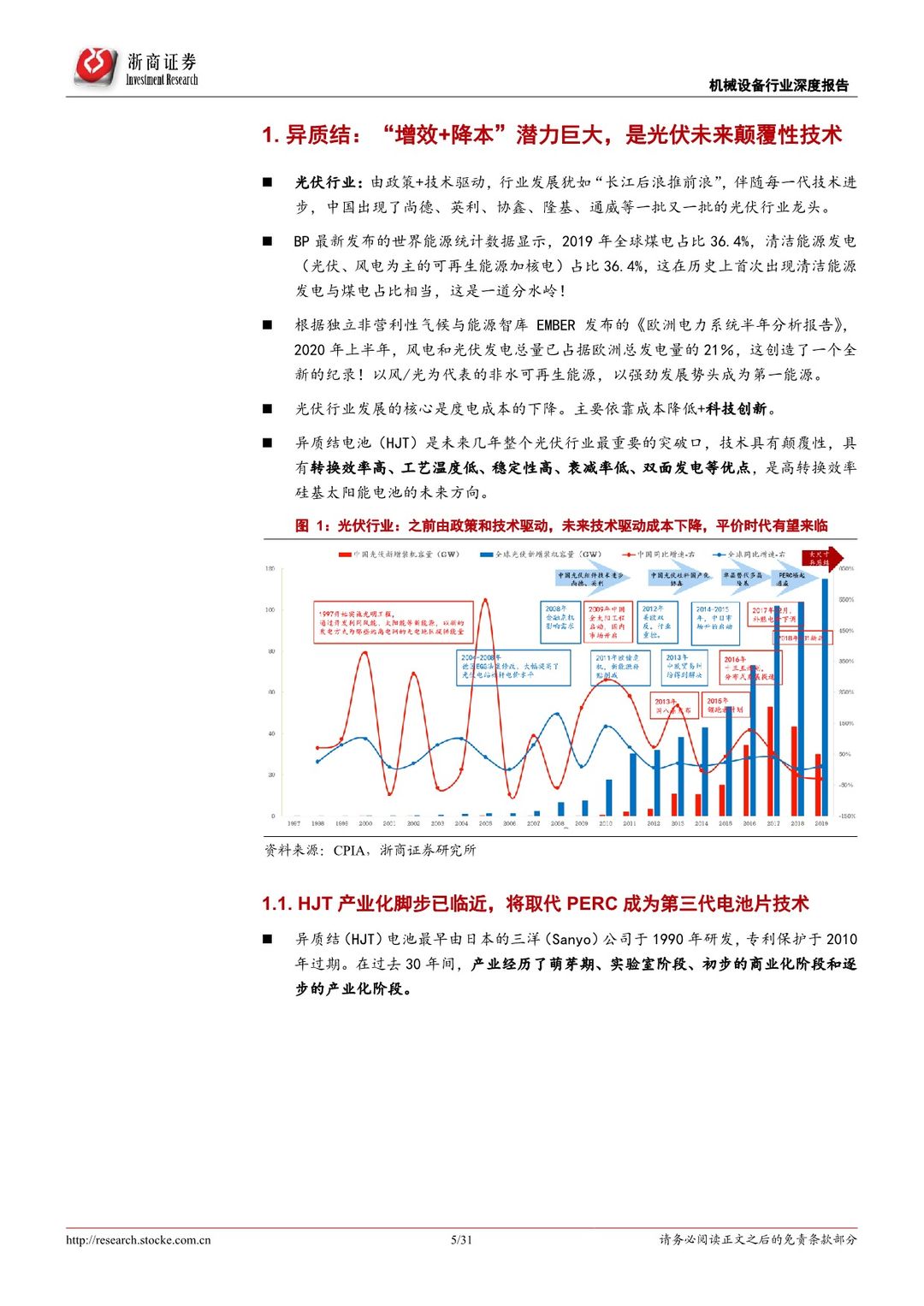

异质结电池:“增效+降本”潜力巨大,是光伏电池未来颠覆性技术。

(1)异质结(HJT)电池经历30年左右的发展历史,产业化脚步已临近,2020-2021年将成为HJT投资元年,2022年进入快速爆发阶段。

(2)对比PERC及TOPCon电池,HJT电池潜力巨大,在转换效率(目前已超24%)、工艺步骤和温度、双面率、抗衰减性等方面优势明显,将成为第三代电池片技术主流。未来叠加钙钛矿技术,转换效率将提升至30%以上。

异质结:已具产业化经济性,好比2015年的PERC,下游扩产大潮即将来临

(1) 异质结(HJT)电池的成本主要来自硅片、设备折旧、浆料和靶材,在成本占比中分别约50%、8%、24%和6%, 我们判断,随着设备厂商的技术进步、银浆和靶材的国产化、以及硅片的薄片化,将共同推动HJT技术的真实降本,预计2022年达到与PERC旗鼓相当的成本区间。

(2)复盘PERC电池历史,从2012-2019年期间,产业经历了技术验证、成熟和快速放量期。随着2017年PERC电池经济性得到产业认可,短短3年时间其市占率从15%上升至2019年的65%,快速放量成为市场主流技术路线。

(3)我们判断,异质结电池现处于PERC电池发展的第一阶段末期(对比PERC电池2015年),目前规划产能超45GW,明年有望迎10-20GW落地。未来2年PERC将仍为市场主流,但随着HJT国产设备的成熟、及经济实用性改善,有望复制PERC电池快速渗透历程、开启下一代电池片周期的爆发。

异质结设备:2020-2025年年均增长80%,到2025年市场空间将达412亿元

(1)HJT 4大设备:清洗制绒设备、PECVD设备、PVD/RPD设备、丝网印刷设备,在设备投资额占比分别约15%、50%、20%和15%。目前国产设备厂商已快速崛起,纷纷布局PECVD等核心设备,将成为行业突破口。

(2)目前PERC设备投资已控制在1.6-2亿元/GW,HJT设备投资仍处于5亿元/GW左右。我们认为,随着HJT国产设备投资降至3.5-4亿元以内,转换效率提升至24.5%以上,经济性将得到市场快速认可,行业将大爆发。

(3)我们测算,2025年HJT设备市场空间有望达412亿元,2020-2025年CAGR=80%,其中PECVD设备规模达206亿元。相关设备公司有望充分受益。

竞争格局:未来2年HJT设备行业“百花齐放”、多技术路线设备共存,我们判断,行业有可能成为几家寡头垄断的竞争格局

(1)国内电池设备厂商(迈为、捷佳、金辰、钧石、理想)已纷纷在HJT不同工序环节布局,实现小批量订单销售,目前总体竞争格局尚未清晰。

(2)目前,迈为股份已推出HJT2.0产品,捷佳伟创已实现PECVD设备客户出厂交付,金辰股份PECVD进展顺利有望明年上半年交付客户测试。上机数控作为老牌切片机龙头,在N型硅片未来薄片化进程中有望竞争优势延续。

(3)HJT技术壁垒高、成本优化空间大,只有将设备做到极致的企业能最终胜出。参考半导体设备行业,行业有可能成为几家寡头垄断的竞争格局。

投资建议:重点推荐迈为股份(PERC丝网印刷+HJT电池片设备)、捷佳伟创(PERC+HJT电池片设备)、金辰股份(光伏组件设备+HJT电池片设备)、上机数控(异质结N型硅片切片机+异质结薄片化N型硅片)。

风险提示:新冠疫情对光伏行业海外需求;光伏行业技术替代风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 光伏设备年度策略报告之二:异质结:引领光伏技术新一轮革命,国产设备将迎来爆发-20201210-浙商证券-31页(附PDF下载)