电力设备与新能源行业2021年投资策略报告:碳中和时代开启新能源新篇章-20201210-首创证券-33页(附PDF下载)

导读:

光伏行业进入平价时代,将与传统能源展开全方位的竞争。光伏行业平价时代已经到来,未来一段时间我国光伏行业将进入深度调整期,低效高价产能将逐步淘汰,质优价低产能加快占领市场。平价上网必将驱动光伏相关企业不断深化技术创新,提升自身市场竞争力和行业话语权,推动整个光伏行业加快走上高质量发展之路。

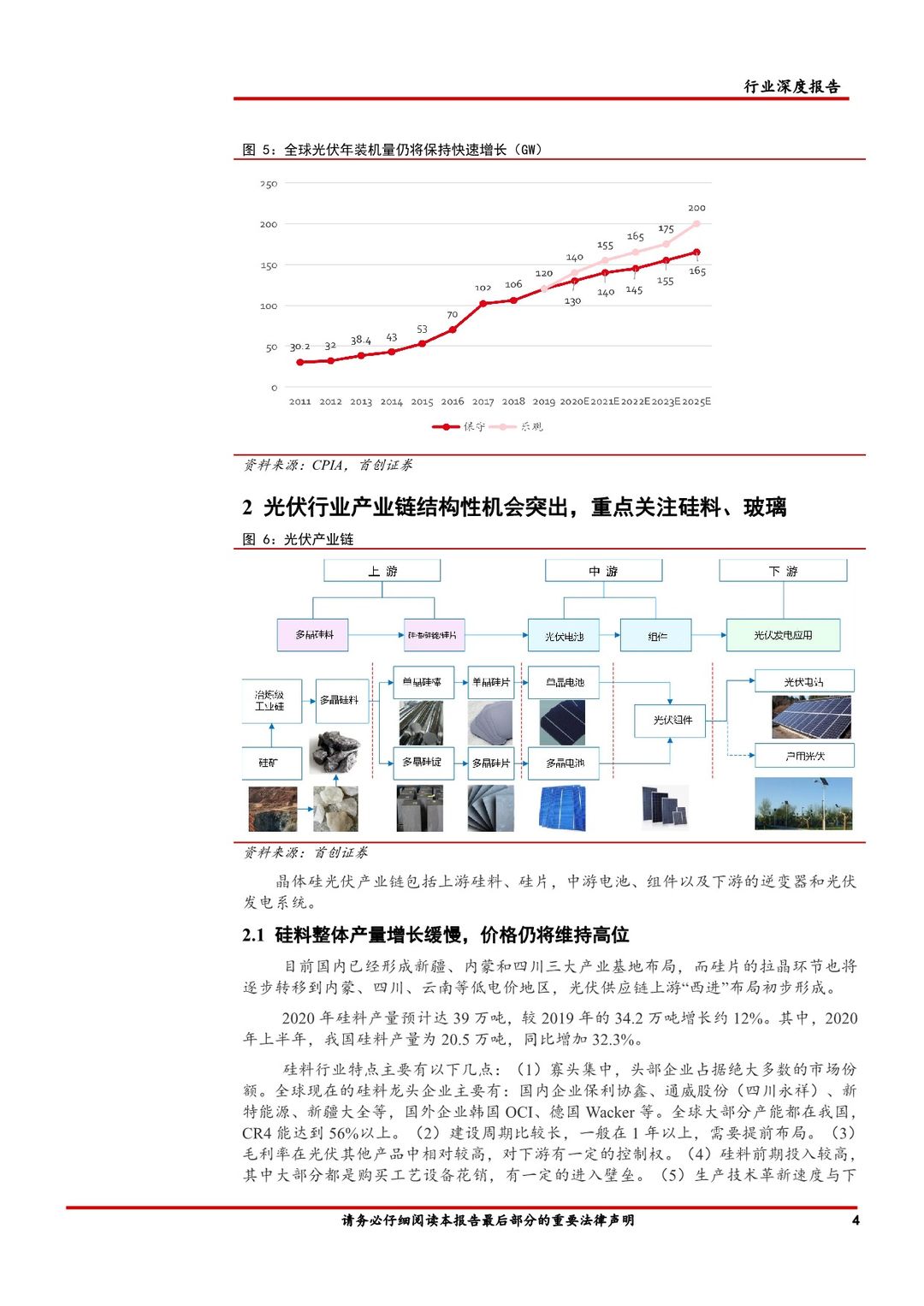

预计2021年国内光伏需求将出现反弹式增长,国内全年光伏装机需求可达50GW。在2021年,全球光伏市场仍然面对疫情等不稳定因素,但我们仍认为乐观情况下海外光伏装机将达到110-130GW,全球光伏装机对应达到160-180GW。

2021年硅料扩产速度慢于下游需求增速,硅料价格将维持在高位。明年全年的硅料需求预计在50-55万吨,硅料供应紧张的局面将一直持续至明年四季度,成本领先企业将持续享受行业红利,在销量和售价两端收益,综合来看明年硅料价格仍将维持高位。

硅片产能增速较大,预计硅片环节整体毛利率会有一定压缩,重点关注大尺寸带来的行业变化。我们看好182尺寸硅片的前景,因为该尺寸硅片生产可行性最大、工艺最成熟、良率和产能有保障、设备利用率高、运输成本低,最有利于整个产业链共享降本红利。

PERC+仍是当前的主要产能,HIT电池产业化时代开启,预计2020/2021/2022年HIT市占率将达到5%/5.6%/6.7%。预计未来3年,PERC电池的主流地位难以撼动,新增扩产产线仍将以PERC技术为基础,进一步深度挖掘PERC技术的效率增长点,未来新增产线中,PERC+SE,PERC+双面,PERC+大尺寸,将会成为标配。

组件环节关注垂直一体化厂家,以及玻璃短缺和涨价对组件价格带来的影响。双玻组件、半片组件市占率将进一步提升,叠瓦组件仍主要面向高端市场,多主栅MBB组件将在未来两年迎来快速增长,重点关注组件龙头企业。

2021年集中式逆变器市场依然以龙头企业阳光电源和上能为主,预计组串式逆变器市占率在46%,略高于集中式逆变器的37%。因贸易战影响,组串式逆变器龙头企业华为在美国的出货受阻,其在美国约20%的市场将被释放,利好其他组串式逆变器厂家,重点关注阳光电源。

未来全球电动汽车保持快速增长是确定性事件。我们估算未来5年新能源汽车的销量增速有望保持在40-50%的增速,明年实现173.6万的销量,比2020年高约40%。到2025年有望实现900至1000万的销量。动力电池中游材料厂商向头部集中的趋势明显,关注各环节龙头企业。

补贴政策、产业规划、爆款车型到产品布局,磷酸铁锂有望大幅提升新能源乘用车配套占比。从行业竞争格局来看,头部磷酸铁锂企业有望迎来高成长发展机遇。我们认为补贴退坡、比亚迪切换磷酸铁锂、特斯拉Model3和宏光MINIEV使用宁德时代磷酸铁锂电池将继续推进磷酸铁锂电池销量的快速上升,建议关注磷酸铁锂电池龙头宁德时代、铁锂原材料龙头德方纳米。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备与新能源行业2021年投资策略报告:碳中和时代开启新能源新篇章-20201210-首创证券-33页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)