快递行业2021年度投资策略:关注行业格局“破题”,看好顺丰生态赋能新征程开启-20201207-华创证券-29页(附PDF下载)

导读:

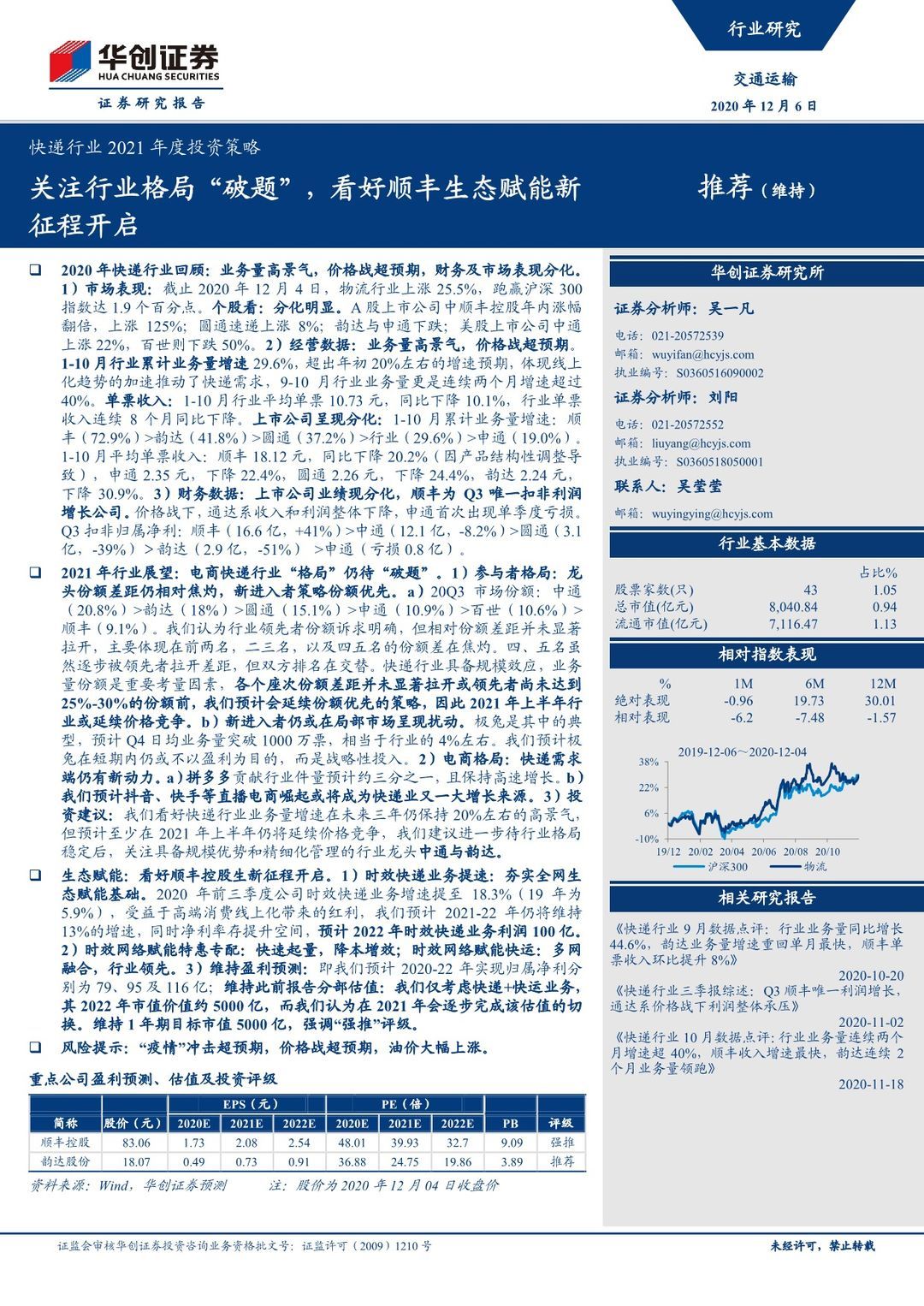

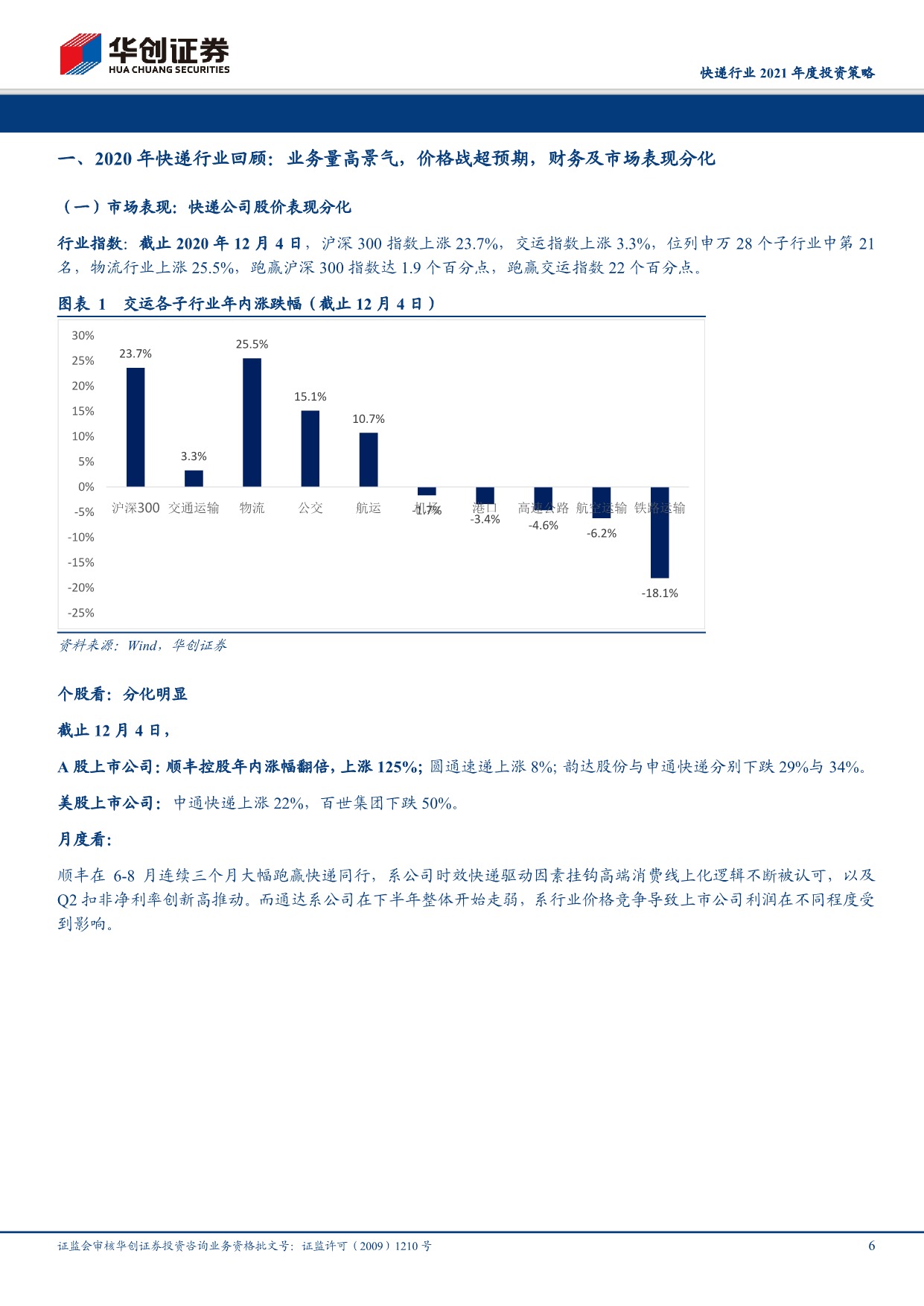

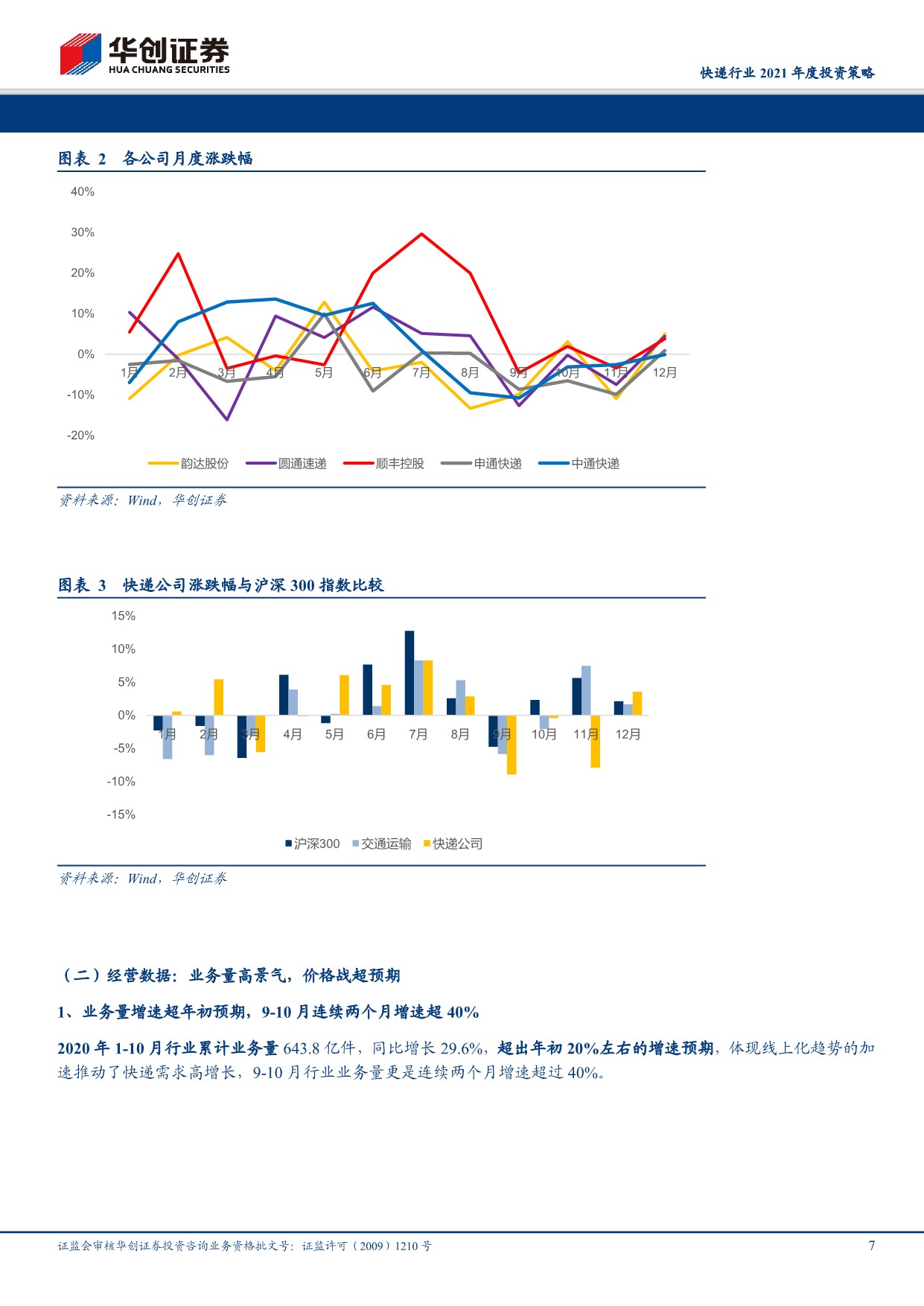

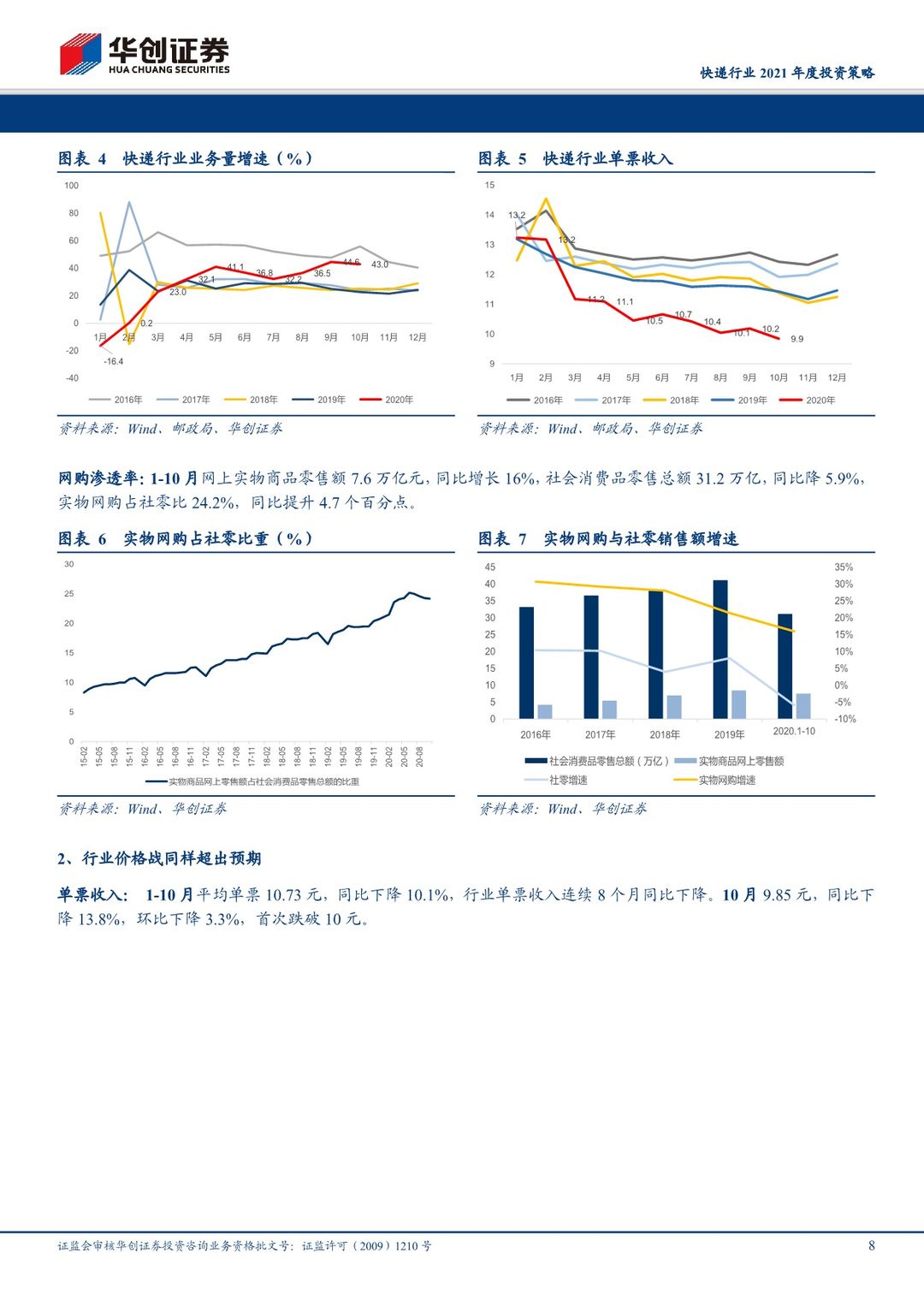

2020年快递行业回顾:业务量高景气,价格战超预期,财务及市场表现分化。1)市场表现:截止2020年12月4日,物流行业上涨25.5%,跑赢沪深300指数达1.9个百分点。个股看:分化明显。A股上市公司中顺丰控股年内涨幅翻倍,上涨125%;圆通速递上涨8%;韵达与申通下跌;美股上市公司中通上涨22%,百世则下跌50%。2)经营数据:业务量高景气,价格战超预期。1-10月行业累计业务量增速29.6%,超出年初20%左右的增速预期,体现线上化趋势的加速推动了快递需求,9-10月行业业务量更是连续两个月增速超过40%。单票收入:1-10月行业平均单票10.73元,同比下降10.1%,行业单票收入连续8个月同比下降。上市公司呈现分化:1-10月累计业务量增速:顺丰(72.9%)>韵达(41.8%)>圆通(37.2%)>行业(29.6%)>申通(19.0%)。1-10月平均单票收入:顺丰18.12元,同比下降20.2%(因产品结构性调整导致),申通2.35元,下降22.4%,圆通2.26元,下降24.4%,韵达2.24元,下降30.9%。3)财务数据:上市公司业绩现分化,顺丰为Q3唯一扣非利润增长公司。价格战下,通达系收入和利润整体下降,申通首次出现单季度亏损。Q3扣非归属净利:顺丰(16.6亿,+41%)>中通(12.1亿,-8.2%)>圆通(3.1亿,-39%)>韵达(2.9亿,-51%) >申通(亏损0.8亿)。

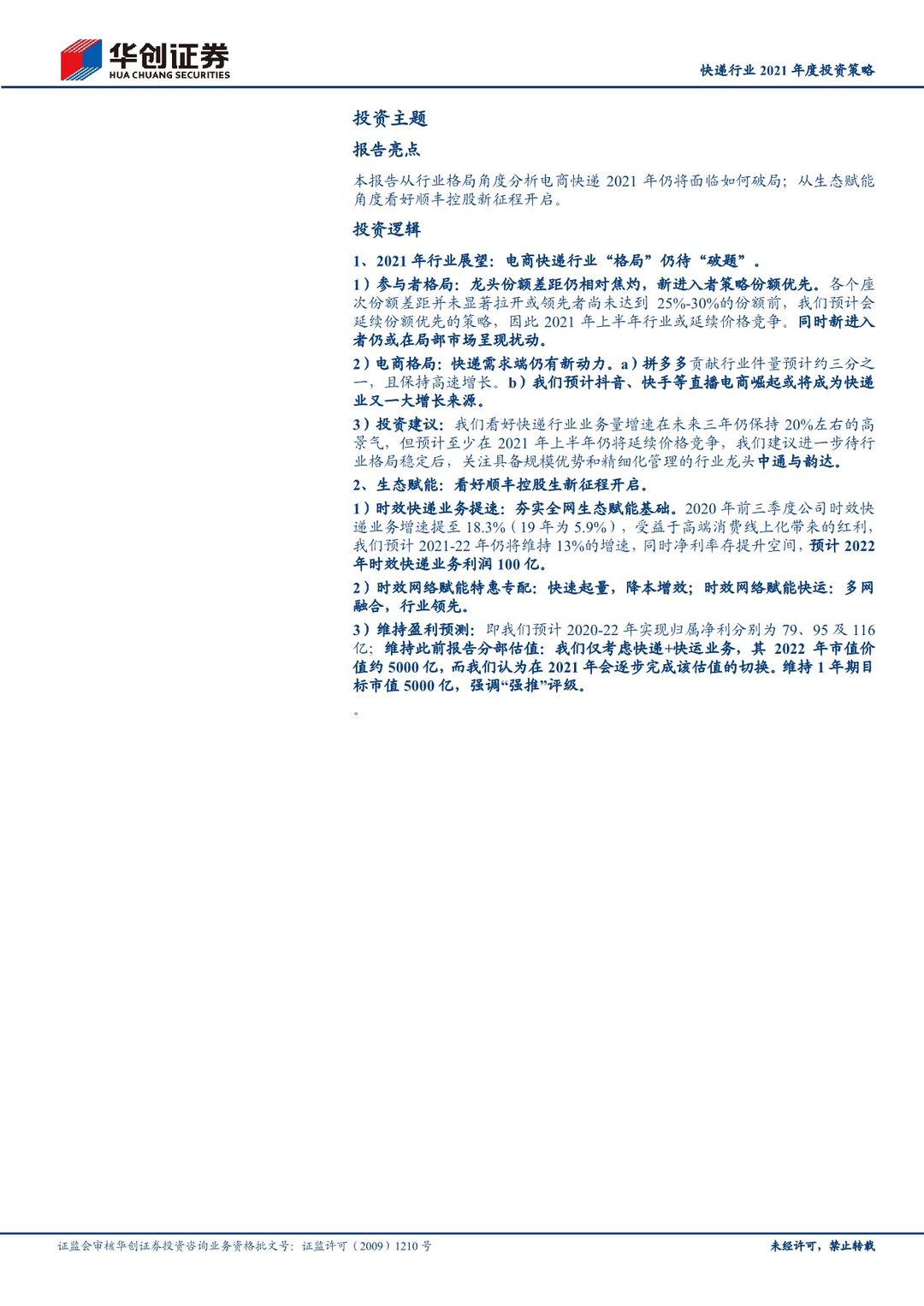

2021年行业展望:电商快递行业“格局”仍待“破题”。1)参与者格局:龙头份额差距仍相对焦灼,新进入者策略份额优先。a)20Q3市场份额:中通(20.8%)>韵达(18%)>圆通(15.1%)>申通(10.9%)>百世(10.6%)>顺丰(9.1%)。我们认为行业领先者份额诉求明确,但相对份额差距并未显著拉开,主要体现在前两名,二三名,以及四五名的份额差在焦灼。四、五名虽然逐步被领先者拉开差距,但双方排名在交替。快递行业具备规模效应,业务量份额是重要考量因素,各个座次份额差距并未显著拉开或领先者尚未达到25%-30%的份额前,我们预计会延续份额优先的策略,因此2021年上半年行业或延续价格竞争。b)新进入者仍或在局部市场呈现扰动。极兔是其中的典型,预计Q4日均业务量突破1000万票,相当于行业的4%左右。我们预计极兔在短期内仍或不以盈利为目的,而是战略性投入。2)电商格局:快递需求端仍有新动力。a)拼多多贡献行业件量预计约三分之一,且保持高速增长。b)我们预计抖音、快手等直播电商崛起或将成为快递业又一大增长来源。3)投资建议:我们看好快递行业业务量增速在未来三年仍保持20%左右的高景气,但预计至少在2021年上半年仍将延续价格竞争,我们建议进一步待行业格局稳定后,关注具备规模优势和精细化管理的行业龙头中通与韵达。

生态赋能:看好顺丰控股生新征程开启。1)时效快递业务提速:夯实全网生态赋能基础。2020年前三季度公司时效快递业务增速提至18.3%(19年为5.9%),受益于高端消费线上化带来的红利,我们预计2021-22年仍将维持13%的增速,同时净利率存提升空间,预计2022年时效快递业务利润100亿。2)时效网络赋能特惠专配:快速起量,降本增效;时效网络赋能快运:多网融合,行业领先。3)维持盈利预测:即我们预计2020-22年实现归属净利分别为79、95及116亿;维持此前报告分部估值:我们仅考虑快递+快运业务,其2022年市值价值约5000亿,而我们认为在2021年会逐步完成该估值的切换。维持1年期目标市值5000亿,强调“强推”评级。

风险提示:“疫情”冲击超预期,价格战超预期,油价大幅上涨。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 快递行业2021年度投资策略:关注行业格局“破题”,看好顺丰生态赋能新征程开启-20201207-华创证券-29页(附PDF下载)