铅锌行业专题:疫情延缓精矿扩产,供需格局好于预期-20201211-国信证券-24页(附PDF下载)

导读:

锌精矿处于2016年以来的扩产周期

2015-2016年锌精矿大幅减产造就了锌价在2016-2018年的牛市,刺激矿企增加资本开支,使得锌精矿产量在2022年前有一轮扩产周期。由于这轮资本开支增长规模远低于2009年的水平,所以这轮精矿扩产规模小,精矿产量增幅平缓。

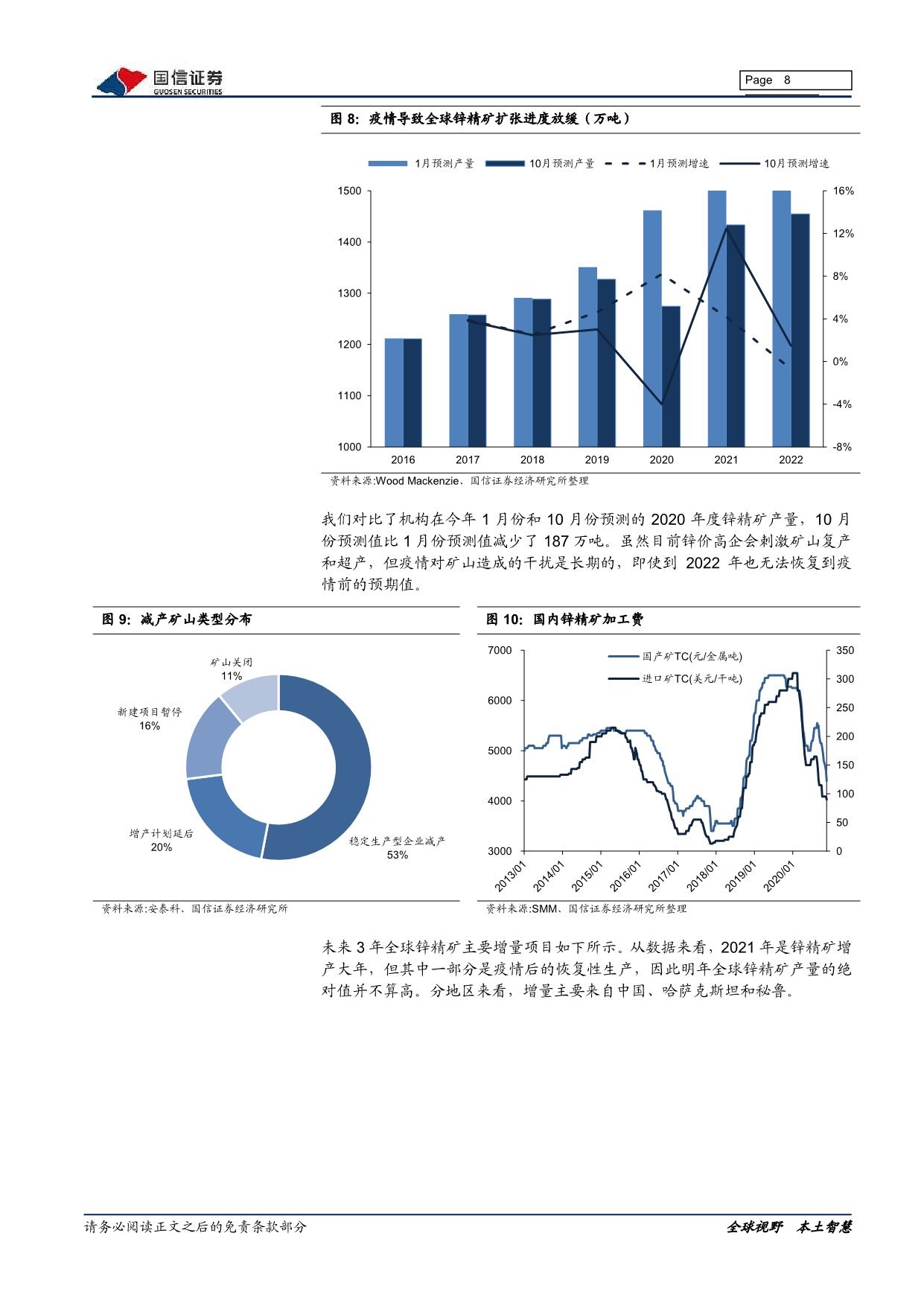

疫情延缓扩产进度,减小了扩产幅度

疫情前普遍预期2020年全球锌精矿同比大幅增长,疫情不但干扰矿山生产,导致今年精矿产量同比缩减,同时导致新建项目暂停、增产计划延后,延缓了扩产进度,减小了增产幅度。预计明后两年全球锌精矿产量增幅分别为6.1%、2.9%,明年增幅较大,但一部分是回补今年的减量,绝对产量相较于2019年并无明显变化。

政府逆周期调节利好锌消费,传统领域消费有保障

全球60%以上锌用于钢材镀锌,锌消费与基建、房地产、汽车、家电等领域密切相关。为对冲疫情对经济的影响,政府采取扩大基建等逆周期调节措施;国内地产竣工周期带动家电需求增长,国外疫情未能有效控制带动我国家电出口替代;汽车产销维持两位数增长。传统消费领域景气度提升带动镀锌需求,前10个月国内锌表观消费增速回升至3.5%。

锌价走势将继续保持坚挺

全球锌精矿没有大幅过剩预期,当前低加工费反映精矿供应紧张局面。全球锌金属显性库存处于历史中性位置,锌价具有较强的弹性。锌价在全球经济复苏的过程和流动性宽松的环境中有望继续保持坚挺。

铅:供应端弹性大,价格具有成本支撑

未来铅供应增量将主要来自再生铅而非精矿,再生铅产量对铅价较为敏感,当前再生铅微利或亏损,铅价具有成本支撑。消费端存量置换需求稳健,电动自行车、汽车产销高涨拉动消费。

投资建议

我们判断锌价有望继续走强,铅价具有成本支撑,相关标的:驰宏锌锗等。

风险提示

精矿产量大幅增加;全球经济复苏进度不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 铅锌行业专题:疫情延缓精矿扩产,供需格局好于预期-20201211-国信证券-24页(附PDF下载)