机械设备行业第49周周报:PMI指数创新高,制造业景气延续-20201207-国海证券-21页(附PDF下载)

导读:

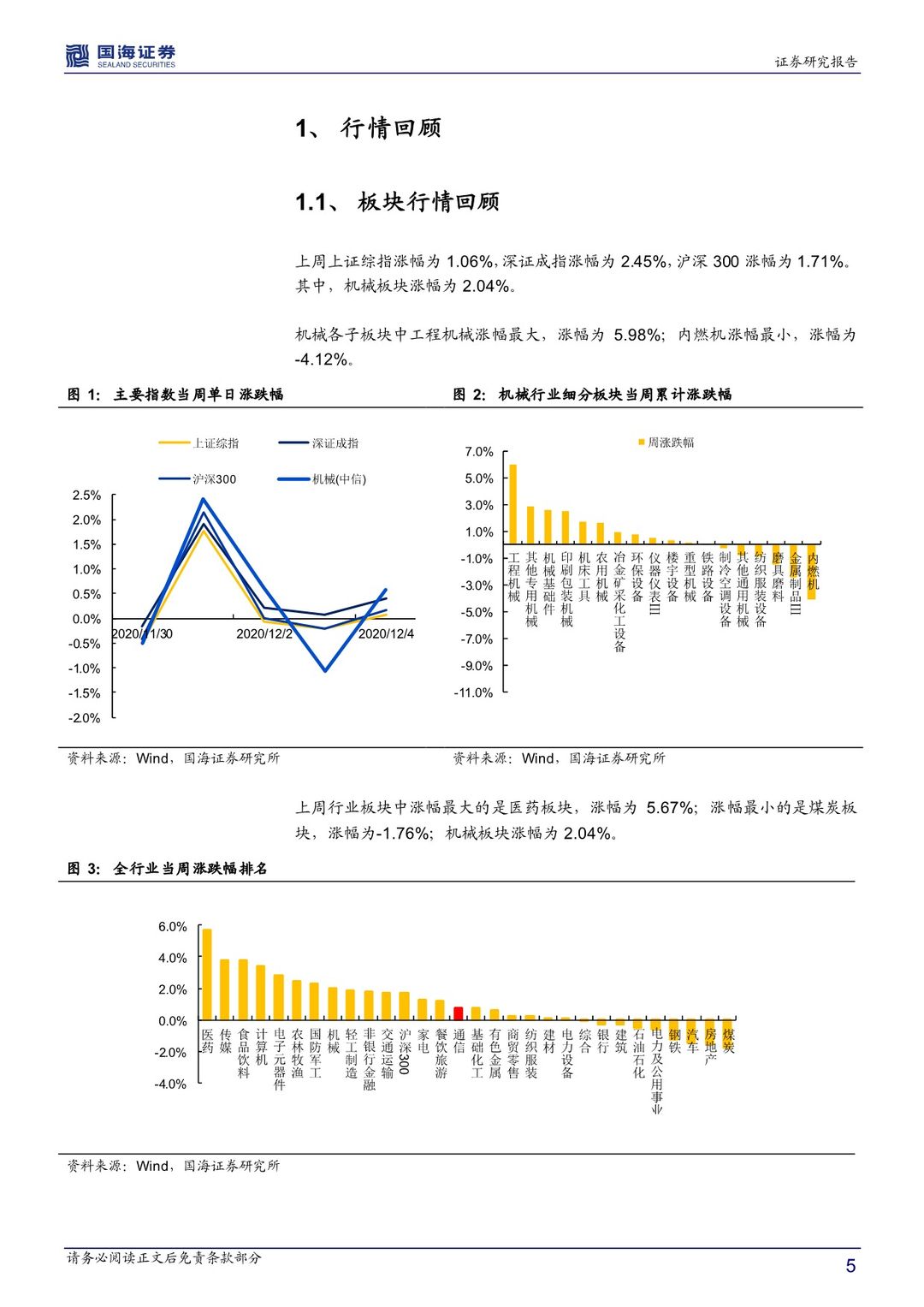

PMI指数创新高,制造业景气延续:国家统计局披露11月PMI为52.1%,环比提升0.7pct,创2017年9月以来新高;而财新11月PMI指数达54.9%,为十年来高点。制造业复苏节奏加快,特别是生产指数、新订单指数、新出口订单和进口指数多项指标均处于扩张区间且进一步增长。制造业景气度延续,叠加智造升级在疫情后必要性显得更为突出和急迫,带来的工业自动化需求旺季有望延续。

中兴国际加紧扩产,看好半导体设备景气度和自主可控潜力:受益于居家办公趋势和5G热潮带动的强劲需求,全球的8英寸晶圆产能紧张尚未缓解。中兴国际公告其全资子公司中芯控股、大基金二期和亦庄国投订立合资合同,共同成立合资企业,总投资额达76亿美元。合资企业的业务范围包括生产12英寸集成电路晶圆及集成电路封装系列,技术测试,集成电路相关技术开发、技术服务及设计服务等。我国已成为第二大半导体设备市场,而国内半导体的供需呈现严重不均衡,供给缺口造成严重的进口依赖。作为关系到国计民生和战略安全的领域,集成电路的自主可控迫在眉睫,半导体设备的进口替代具备很大的潜力和市场空间。另一方面,半导体是最具代表性的全球化的产业,美国逆全球化打压我国高科技公司将进一步加快我国半导体设备自主可控的步伐。

重视技术迭代推动光伏设备格局再造机会:光伏行业技术迭代十分迅速,每一次技术迭代都能使产品获得更高的效率,同时还具备更低的生产成本。PERC是目前比较成熟的技术、性价比高,技术相对容易,设备也已经完成了国产化。国内设备厂商在经历多次技术迭代后,不仅与下游客户建立了长期的合作关系,也在相应工艺设备上积累了丰富的经验。

行业评级及本周观点更新:新冠病毒肆虐,给全球各国的生产和生活均带来了重大影响,国内率先走出疫情影响,下游的复苏带来顺周期投资高景气。另一方面由于疫情的影响,对生产方式提出了考验,更多行业对智造升级产生需求。国内制造业正处于转型升级时期,制造业升级将给行业带来广阔市场空间,维持行业“推荐”评级。重点推荐景气明确向上顺周期的工业自动化、光伏设备、锂电设备、智能物流装备等板块;受益于自主可控及新基建方向城轨装备等细分领域。

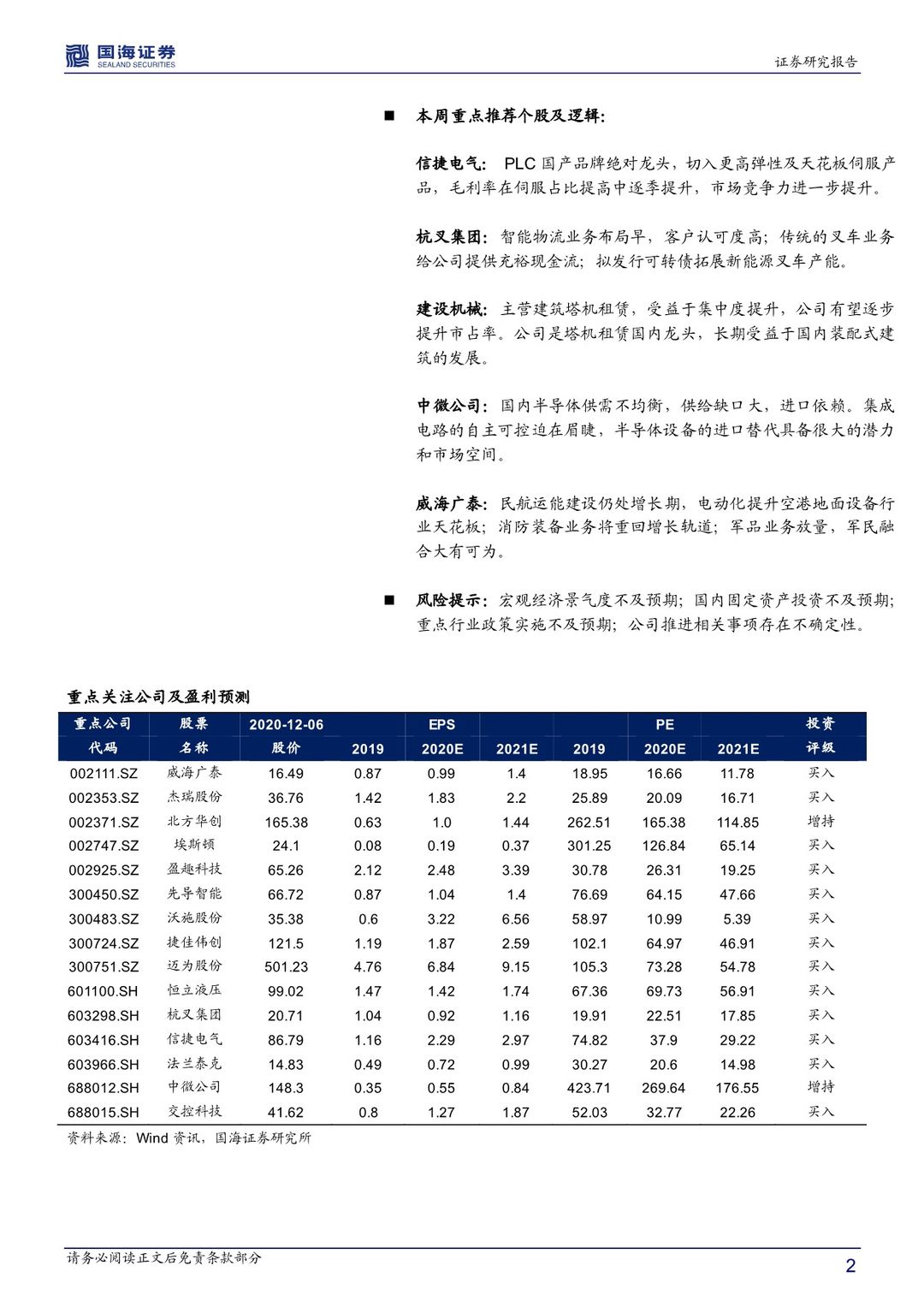

本周重点推荐个股及逻辑:

信捷电气:PLC国产品牌绝对龙头,切入更高弹性及天花板伺服产品,毛利率在伺服占比提高中逐季提升,市场竞争力进一步提升。

杭叉集团:智能物流业务布局早,客户认可度高;传统的叉车业务给公司提供充裕现金流;拟发行可转债拓展新能源叉车产能。

建设机械:主营建筑塔机租赁,受益于集中度提升,公司有望逐步提升市占率。公司是塔机租赁国内龙头,长期受益于国内装配式建筑的发展。

中微公司:国内半导体供需不均衡,供给缺口大,进口依赖。集成电路的自主可控迫在眉睫,半导体设备的进口替代具备很大的潜力和市场空间。

威海广泰:民航运能建设仍处增长期,电动化提升空港地面设备行业天花板;消防装备业务将重回增长轨道;军品业务放量,军民融合大有可为。

风险提示:宏观经济景气度不及预期;国内固定资产投资不及预期;重点行业政策实施不及预期;公司推进相关事项存在不确定性。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 机械设备行业第49周周报:PMI指数创新高,制造业景气延续-20201207-国海证券-21页(附PDF下载)