亿华通(688339):燃料电池发展加速,站在万亿蓝海起点-20201211-西部证券-49页(附PDF下载)

导读:

核心结论

公司将受益燃料电池行业高速成长。“十城千辆”政策下,板块有望快速规模化,并进入投资、规模化、降本的正向循环,预计未来10年燃料电池汽车销量CAGR超过50%。公司作为燃料电池系统龙头,将充分受益。

规模化快速降本节点临近,投资时点已至。氢燃料电池实现真正的零排放,是能源脱碳的未来方向,海外多国已出台氢能规划,2030年全球市场空间近3万亿。我国率先进入示范运营,未来3年年均推广量有望达到2万辆,产业化进展领先全球。伴随着零部件国产化、示范推广规模化,产业链成本有望快速降低,预计未来5年年均降幅超过20%,补贴后2025年实现与纯电车型平价,有望进入大规模推广。预计2025/2030年销量分别4.3/23.0万辆,为2019年销量的16/84倍。类比电动车“十城千辆”的板块启动点,我们认为当前是布局行业的最佳时点。

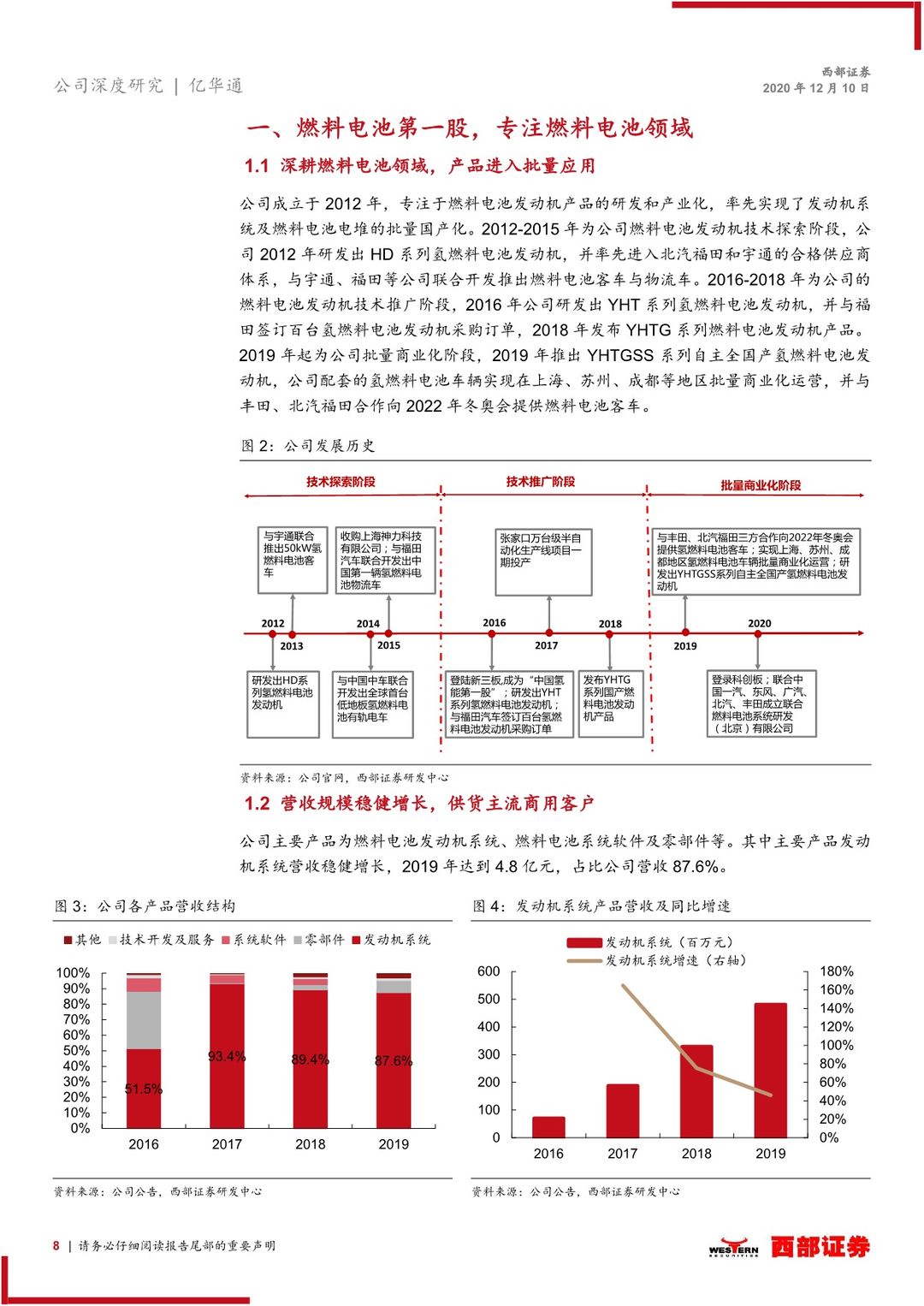

产品技术客户全方位领先,具备成为系统龙头潜力。公司卡位产业链核心环节燃料电池系统,2012年开始布局,2020年登陆科创板,产品技术客户和区域布局方面构建了显著先发优势。公司产品已完成多次迭代,实现轻中重型商用车全覆盖。公司技术积累深厚,核心电堆已基本实现自产。客户方面,公司已与宇通、福田等深度合作,客车客户覆盖率达到60%以上。已有推广目录中,公司配套车型占比19%,位居行业第一。城市布局方面,公司已重点覆盖北京、张家口、四川、上海、江苏等氢产业核心城市,2020/2021/2022年公司系统销量有望达到560/2600/3100套。

投资建议:站在万亿蓝海起点,重视龙头成长空间。预计2020/2021/2022年公司实现营业收入5.30/18.73/21.28亿元,归母净利润0.60/2.49/3.11亿元,EPS分别为0.84/3.53/4.41元。综合考虑PE和PS两种估值方法,给予目标价315元,给予“买入”评级。

风险提示:燃料电池政策不及预期,产业链降本不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 亿华通(688339):燃料电池发展加速,站在万亿蓝海起点-20201211-西部证券-49页(附PDF下载)