迈瑞医疗(300760)首次覆盖报告:全球视野的综合器械龙头,三大业务拉动长期增长-20201210-NOMURA-41页(附PDF下载)

导读:

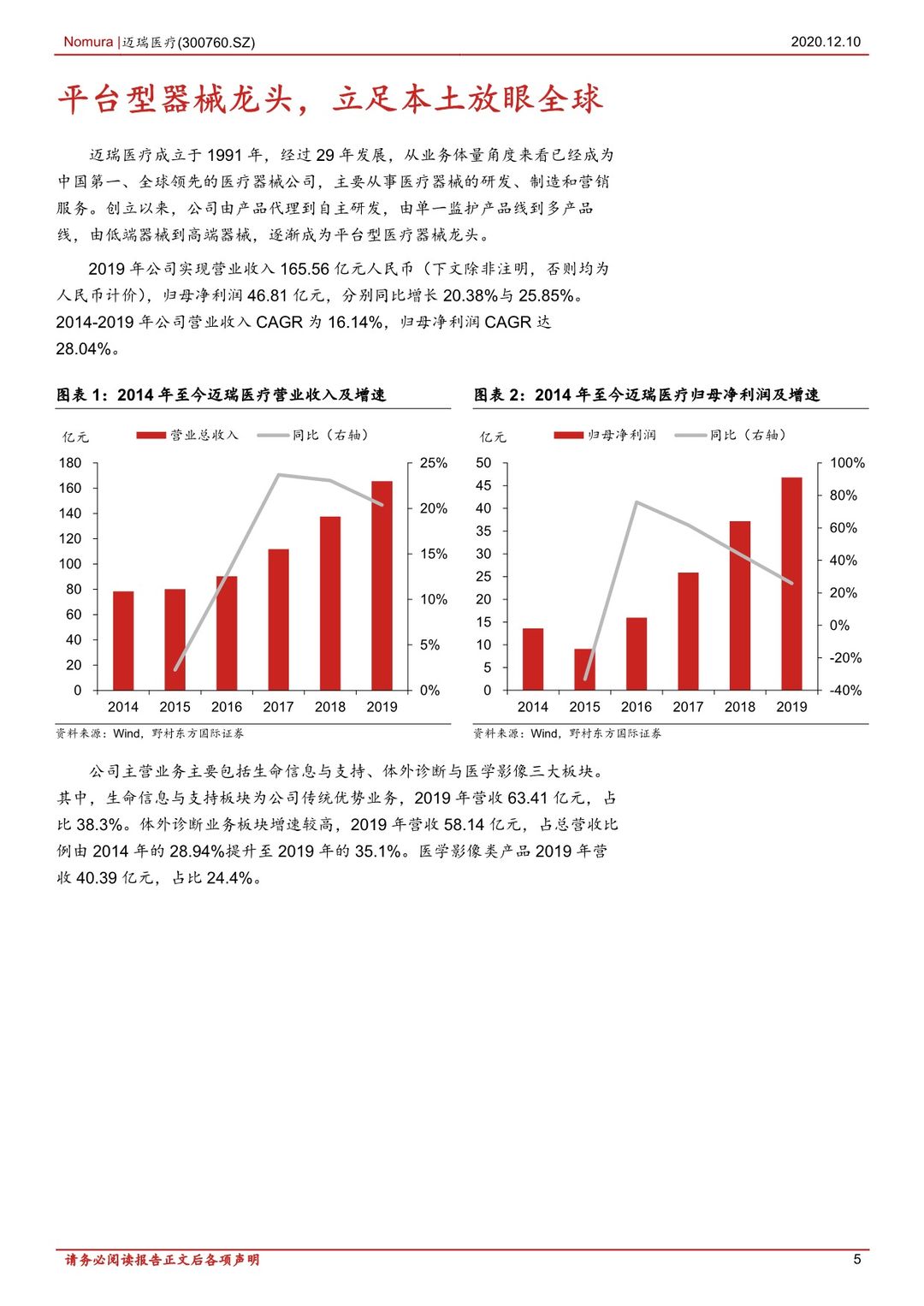

平台型医疗器械龙头,立足本土放眼全球。公司已成为中国第一、全球领先的n医疗器械公司。自创立起秉持内生外延协同战略,建立自主研发体系,由单一n监护产品向多领域发展,开展外延并购,通过收购 DataScope 等优质标的,n逐步进军海外市场与本土高端市场。管理层技术背景深厚,研发体系完善,研n发投入长期高于行业平均水平。销售渠道及团队成熟,覆盖本土及海外市场。

万亿器械市场,行业空间稳健增长。2019 年全球医疗器械市场约 5000 亿美n元,保持年增速 5%左右的稳健步伐。欧美日等发达国家的市场需求以升级换n代为主,市场规模较大且增速稳定。2018 年中国市场规模为 5304 亿元人民n币,升级换代需求叠加渗透率提升推动行业增速高达 20%,预计 2022 年国n内市场将超万亿元。基于工程师红利与政策优势,中国逐渐缩小与海外同行的n产品差距,器械产业渐进性创新特性有利于本土企业开展产业追赶。

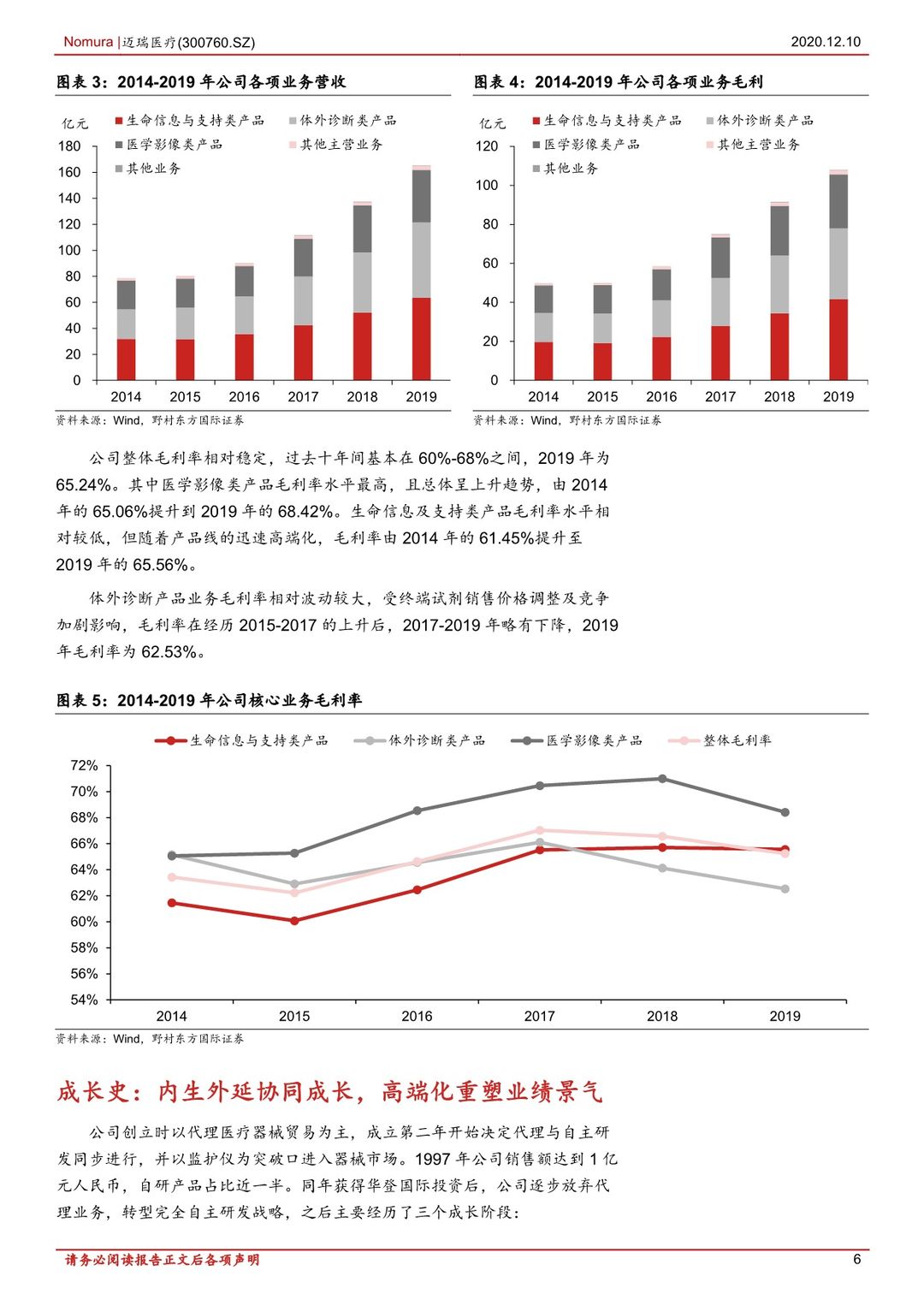

“三驾马车”推动公司业务持续成长。1)生命信息与支持:基石业务,监护n设备全球领先;麻醉中低端进口替代空间巨大;除颤器械打破进口垄断,细分n领域高速成长。2)体外诊断:核心成长板块,血液业务领先,高端市场抢占n外资份额;生化前期仪器布局良好,试剂放量可期;免疫卡位国产替代,高天n花板保障长期成长。3)医学影像:并购整合 Zonare 后,彩超突破高端壁垒。

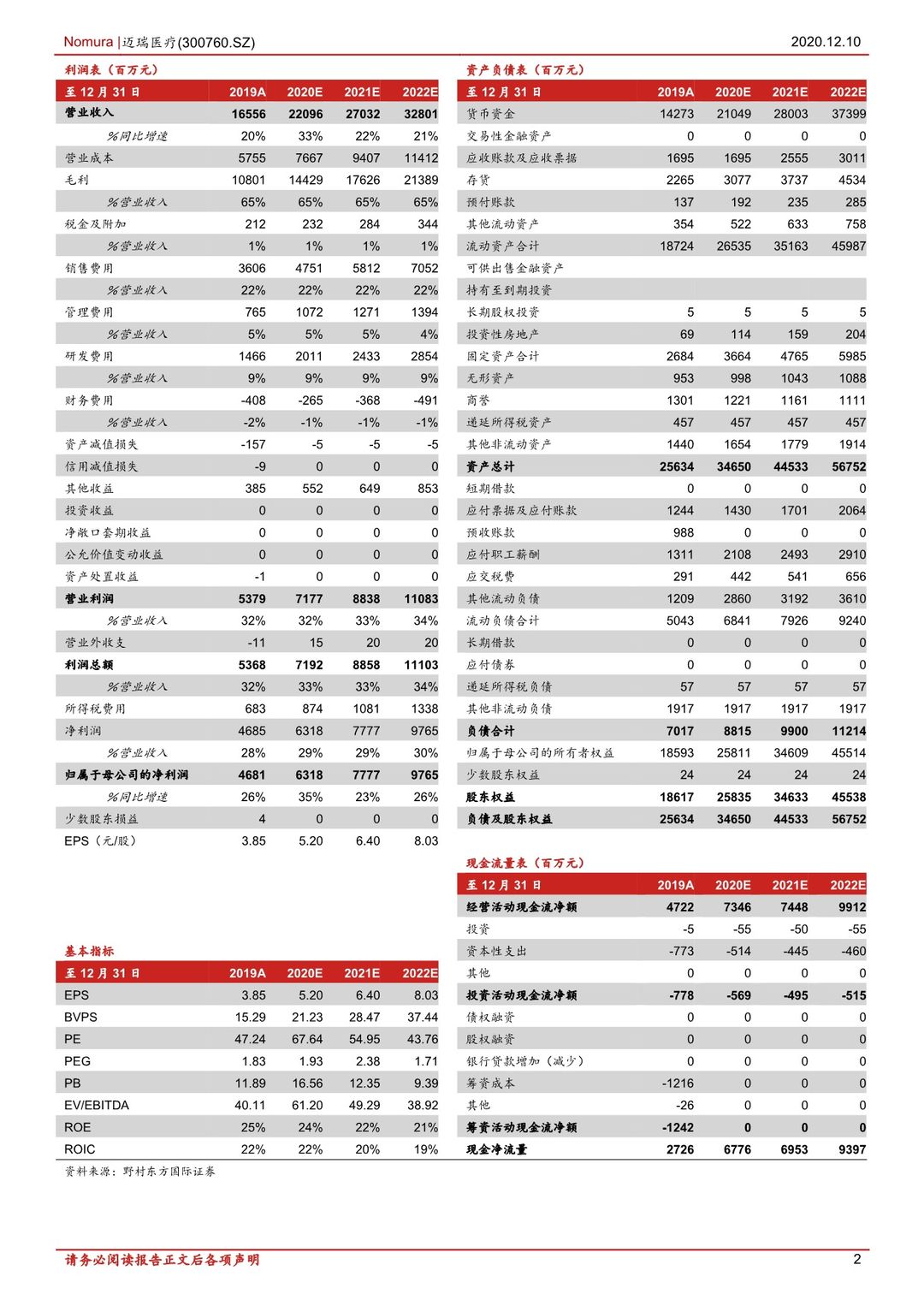

盈利预测与投资评级:生命信息与支持板块受益疫情需求,监护仪,呼吸机等n迅速放量。体外诊断业务除血球外均受疫情影响较大。影像方面,便携式设备n受益,台式销售放缓,疫情后受影响业务将恢复增长。预计 2020-2022 年 EPSn分别为 5.20/6.40/8.03 元,最新股价对应 PE 分别为 68/55/44X。考虑到公司n为综合型器械企业,且未来三年的快速增长,按照可比公司给予 2021 年 PEGn3.0X,对应估值 5097.38 亿元,对应 2021 年目标价为 419.30 元,相比最新n股价 351.53 元存在 19%的上涨空间。首次覆盖,给予“增持”评级。

风险提示

行业竞争加剧,业务不达预期风险;疫情及国际政治局势风险;汇率波动风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 迈瑞医疗(300760)首次覆盖报告:全球视野的综合器械龙头,三大业务拉动长期增长-20201210-NOMURA-41页(附PDF下载)