均瑶健康(605388)公司研究报告:常温乳酸菌饮料龙头,募投助力加速发展-20201210-海通证券-24页(附PDF下载)

导读:

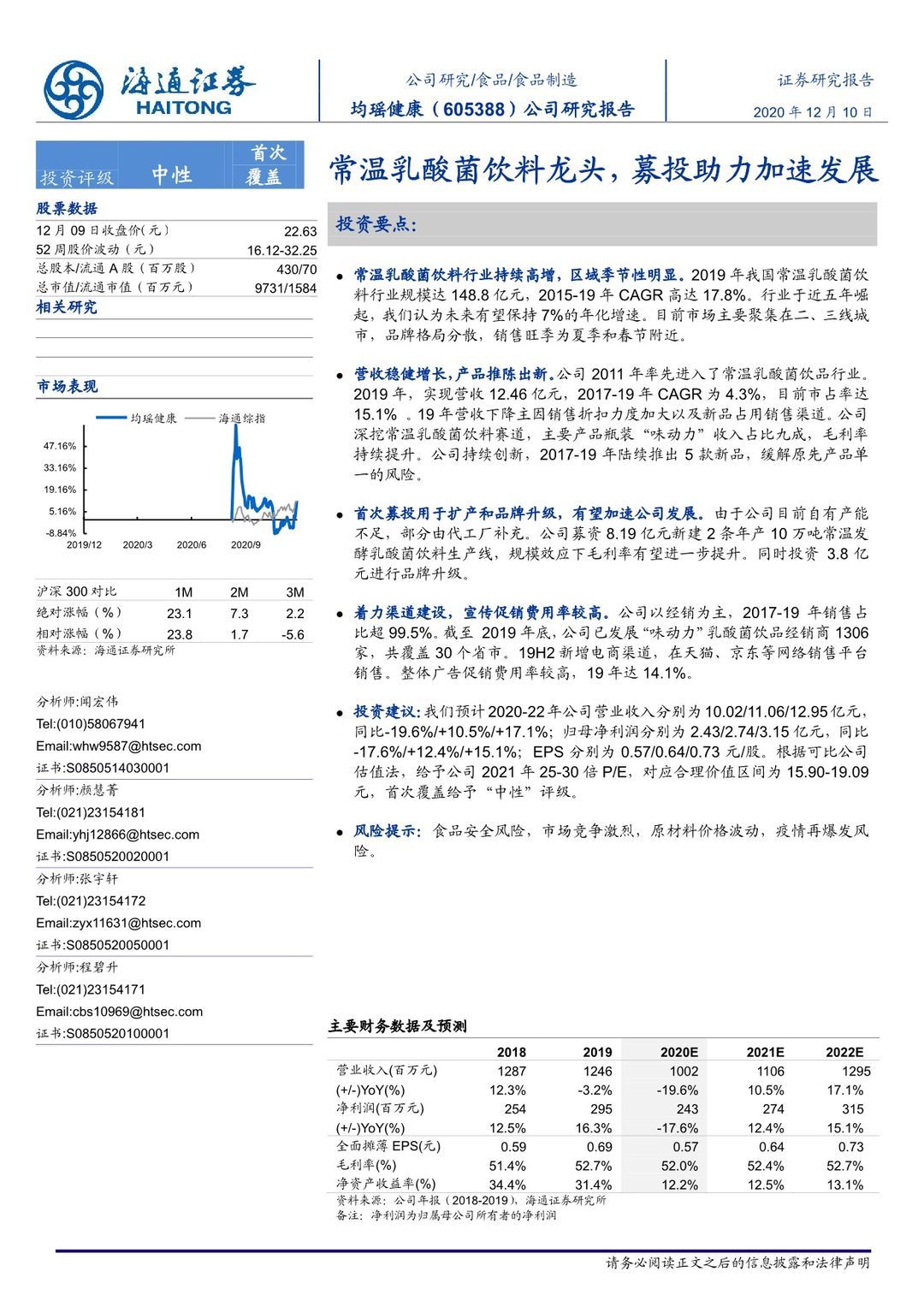

投资要点:

常温乳酸菌饮料行业持续高增,区域季节性明显。2019年我国常温乳酸菌饮料行业规模达148.8亿元,2015-19年CAGR高达17.8%。行业于近五年崛起,我们认为未来有望保持7%的年化增速。目前市场主要聚集在二、三线城市,品牌格局分散,销售旺季为夏季和春节附近。

营收稳健增长,产品推陈出新。公司2011年率先进入了常温乳酸菌饮品行业。2019年,实现营收12.46亿元,2017-19年CAGR为4.3%,目前市占率达15.1% 。19年营收下降主因销售折扣力度加大以及新品占用销售渠道。公司深挖常温乳酸菌饮料赛道,主要产品瓶装“味动力”收入占比九成,毛利率持续提升。公司持续创新,2017-19年陆续推出5款新品,缓解原先产品单一的风险。

首次募投用于扩产和品牌升级,有望加速公司发展。由于公司目前自有产能不足,部分由代工厂补充。公司募资8.19亿元新建2条年产10万吨常温发酵乳酸菌饮料生产线,规模效应下毛利率有望进一步提升。同时投资 3.8亿元进行品牌升级。

着力渠道建设,宣传促销费用率较高。公司以经销为主,2017-19年销售占比超99.5%。截至 2019年底,公司已发展“味动力”乳酸菌饮品经销商1306家,共覆盖30个省市。19H2新增电商渠道,在天猫、京东等网络销售平台销售。整体广告促销费用率较高,19年达14.1%。

投资建议:我们预计2020-22年公司营业收入分别为10.02/11.06/12.95亿元,同比-19.6%/+10.5%/+17.1%;归母净利润分别为2.43/2.74/3.15亿元,同比-17.6%/+12.4%/+15.1%;EPS分别为0.57/0.64/0.73元/股。根据可比公司估值法,给予公司2021年25-30倍P/E,对应合理价值区间为15.90-19.09元,首次覆盖给予“中性”评级。

风险提示:食品安全风险,市场竞争激烈,原材料价格波动,疫情再爆发风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 均瑶健康(605388)公司研究报告:常温乳酸菌饮料龙头,募投助力加速发展-20201210-海通证券-24页(附PDF下载)